El sistema de pensiones chileno, cuyo eje central es el pilar de capitalización individual administrado por las AFP desde 1981, ha mostrado resultados deficientes en relación con el monto de las pensiones que paga. Esta situación ha generado una profunda desconfianza en la ciudadanía hacia las organizaciones que gestionan los fondos previsionales. Las bajas pensiones otorgadas por este sistema atentan contra los principios básicos de un sistema de seguridad social, como la garantía de un ingreso digno para el trabajador y sus dependientes, que permita satisfacer sus necesidades imprescindibles.

Resulta inconcebible rentabilizar sustentablemente el sistema y cumplir el objetivo de las pensiones programadas a partir de cotizaciones que no sobrepasan el 12%, las cuales, al llegar a la edad legal de jubilación, no garantizan una tasa de reemplazo digna. Sin una modificación de los fundamentos estructurales del sistema, la nueva ley fortalece las cuentas de capitalización con un aporte sustancial del Fisco.

Panorama de las Bajas Pensiones y Tasas de Reemplazo

Diversos estudios y estadísticas evidencian la precariedad de las pensiones en el país. Un análisis previo a la legislación recientemente aprobada reveló que las tasas de reemplazo del sistema son extremadamente bajas:

- El 90,75% de los jubilados recibe alrededor de la mitad del sueldo mínimo, lo que representa entre un tercio y un 50% de los ingresos que recibían los afiliados a las AFP durante su vida laboral.

- Los hombres que cotizaron más de 30 años reciben pensiones de $596 mil, mientras que las mujeres con la misma trayectoria alcanzan los $429 mil.

- Para aquellos que cotizaron 10 años, los hombres perciben en promedio $369 mil y las mujeres $217 mil (Jorge Sepúlveda, 30 de diciembre de 2016. Emol.com).

La situación para los nuevos pensionados es aún más desalentadora. De las 158 mil personas que se pensionaron en 2023:

- La mitad apenas logró autofinanciar pensiones inferiores a $91 mil al mes.

- Para las mujeres, este panorama es peor, ya que el 50% de ellas juntó solo $49 mil.

- El monto promedio de los nuevos jubilados -sin sumar la Pensión Garantizada Universal (PGU) ni la Aporte Previsional Solidario (APS)- fue de $183.579 mensuales.

En la última década, el sistema de Administradoras de Fondos de Pensiones (AFP) y Compañías de Seguros en Chile ha experimentado un notable aumento en el número de pensiones de vejez otorgadas, alcanzando casi 1,2 millones al cierre de 2023. Un informe de la Fundación Sol, titulado “Pensiones bajo el mínimo”, subraya que incluso quienes cotizaron entre 30 y 35 años obtuvieron pensiones que apenas superaron los $465 mil, un monto ligeramente por encima del salario mínimo de ese período. Estadísticas adicionales demuestran que casi el 85% de las pensiones otorgadas por AFP y Compañías de Seguros están por debajo del salario mínimo, aunque esta proporción disminuye al 70% al considerar los subsidios estatales.

Factores que Contribuyen a la Insuficiencia de las Pensiones

Lagunas Previsionales y Empleo Informal

Enfrentados a bajas remuneraciones, los titulares de las cuentas individuales recurrieron en muchos casos a la informalidad como fórmula compensatoria, generando con ello importantes lagunas previsionales que afectan directamente el monto final de sus pensiones.

Envejecimiento de la Población y Desafíos Demográficos

Un fenómeno de alcance universal que agrava la problemática es el envejecimiento de la población, producto de una mayor esperanza de vida y una reducción de la natalidad. Esta situación se refleja en las tablas de mortalidad para hombres y mujeres, utilizadas para el cálculo de las pensiones.

- En 1980, la tasa de dependencia era del 9%, es decir, por cada 100 personas en edad de trabajar (15-64 años) había 9 personas de 65 años o más.

- 43 años más tarde, en 2023, esa tasa se elevó tres veces, alcanzando el 27,4%.

- Si se extrapola, para sostener a 100 adultos mayores se necesitan aproximadamente 365 trabajadores. Este fenómeno se intensificará en el futuro, agregando presión a un sistema actual que no responde a las tendencias demográficas y económicas de la sociedad.

En 2024, la Tasa Global de Fecundidad (TGF) descendió a 1,55 hijos por mujer en edad fértil (15-49 años), registrando una caída del 22,9% respecto al año anterior. Esto sitúa a Chile por debajo del nivel de reemplazo generacional estimado en 2,1 hijos promedio por mujer (Instituto Nacional de Estadísticas, Chile).

Respuestas del Estado y Desafíos de la Reforma Previsional

La Pensión Garantizada Universal (PGU)

En este marco, la Pensión Garantizada Universal (PGU) juega un rol central en la gradualidad de ejecución del sistema, a riesgo de aumentar la deuda del Estado. La implementación de sus beneficios se realiza progresivamente:

- A partir de 6 meses de publicada la ley, cubre a los afiliados de 82 años y más.

- Para los de 75 años y más, los beneficios se concretarán en 12 meses.

- Para los de 65 años y más, los beneficios se concretarán en 14 meses.

La gradualidad de implementación permite no solo programar la intervención estatal, sino también corregir los valores de la PGU. Aquellos que perciben una pensión base menor o igual a $762.822 mensuales, el monto de la PGU corresponderá a $224.004. El rango entre $762.822 y $1.210.828 será variable.

Fortalecimiento de las Cuentas de Capitalización y Nuevos Aportes

Reforma Previsional 2025: Beneficio por Año Cotizado - Capital Play

Pese al fracaso de las AFP en otorgar pensiones dignas, la nueva legislación les entrega la administración y gestión de los aportes. Entre diciembre y enero de 2024-2025, estos fondos sumaron la no despreciable suma de 186.405 millones de dólares. A estos fondos, según la ley aprobada, deberán incorporarse 6,5 puntos adicionales a la contribución (anterior de 12 puntos) para llegar, en el lapso de 9 o 11 años, a un aporte del sistema del 18,5% en régimen.

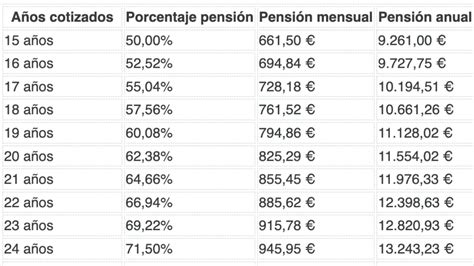

Todos los reajustes destinados a cumplir con la meta del 18,5% de los aportes a las cuentas de capitalización están programados en el tiempo. La capitalización individual de 4,5% opera a partir del tercer año, y el préstamo al Estado, 1,5%, para mejorar las pensiones de los actuales jubilados o aporte intergeneracional, se pone en ejecución a partir del segundo año. Según simulaciones del gobierno, la magnitud de los aportes crece según los años de cotización: con 10, 20 y 25 años se agregan $9.604, $11.958 y $14.948 respectivamente a las cuentas individuales. En el mismo período, la PGU baja de 67% en 10 años de cotización a 52% en 20 años y 46% en 25 años.

Financiamiento y la Creciente Deuda del Estado

La deuda del Estado, concebida como el rescate de la industria de las AFP, es una función de la Ley de cumplimiento tributario. Es crucial conocer la importancia de la recaudación tributaria en Chile:

- El impuesto a las utilidades de las empresas es del 27% en el sistema semi-integrado y del 25% en el sistema integrado, representando el 17% de los impuestos recaudados.

- Sin embargo, el Servicio de Impuestos Internos (SII) calcula que un 51,4% no es recaudado efectivamente, lo que equivale a una brecha del 4,7% del PIB.

- El IVA corresponde a cerca del 45% del total recaudado, un impuesto indirecto regresivo que en los países de la OCDE en promedio representa el 20,2%.

Por tanto, el recuento de fondos disponibles para el rescate del sistema de AFP involucra una revisión al alza de los impuestos recolectados. El principio consagrado en la industria de las AFP no se ha movido un ápice desde 1981, lo que implica, según la lógica de la ley recientemente aprobada, un cálculo cabal de los fondos del Estado necesarios para la salvación del sistema de AFP. Para corregir en parte las lagunas del régimen tributario en Chile, Claudio Agostini en CIPER postula un incremento en las tasas intermedias del Global Complementario y una reducción gradual del tramo exento.

Ninguna de las propuestas citadas permite llegar a un aporte por sobre el 20%, monto que permitiría financiar un fondo capaz de elevar las actuales pensiones. Sin el aporte fiscal y la administración mixta del préstamo para mejorar las pensiones actuales, el sistema no se sostiene. Con ello, los legisladores, tanto de izquierda como de derecha, no solo abandonan la idea central de seguridad social que caracteriza a un sistema de pensiones, sino que además delegan toda responsabilidad en el Estado para rescatar la industria de pensiones.

El Consejo Fiscal Autónomo (CFA) será el encargado de vigilar las obligaciones del Estado (deuda) y los parámetros que influyen en el cálculo de los fondos, como las tasas de retorno de los aportes de los trabajadores y la tabla de mortalidad. Sin embargo, con las actuales remuneraciones y los beneficios del sistema que tienen que corresponder al valor actualizado de los aportes individuales -ya influenciados por las lagunas laborales-, el Estado siempre tendrá que endeudarse para financiar pensiones más o menos decentes. Una crisis permanente del sistema lleva, por una parte, a recurrir al encaje de las empresas administradoras y, por otra, a una deuda del Estado que, en dólares (valor observado al 16 de enero de 2025), se ha evaluado en 1,7% del PIB en régimen, esto es, US$ 4968 millones.

La Industria de las AFP y el Mercado de Capitales

La magnitud de los fondos administrados por los directorios de las empresas de la industria de pensiones -186.405 millones de dólares- revela no solo el potencial de gestión de los activos involucrados, sino también que dichos fondos agregan profundidad al mercado de capitales. En régimen, la importancia de los fondos de capitalización individual administrados por la industria de las AFP representará un 78% de la tasa de cotización final de 18,5%, que se completa en un plazo de 9 años: al 10% original se agrega un 4,5% que va directamente a la cuenta de capitalización individual.

Es evidente que el incremento de los años cotizados por hombres y mujeres aumenta la importancia del pilar contributivo del sistema de pensiones.

Mecanismos Complementarios y Propuestas de un Nuevo Modelo

Fondo Autónomo de Protección Previsional (FAPP)

Institucionalmente, el Fondo Autónomo de Protección Previsional (FAPP) se encarga de la gestión y administración de:

- El seguro de invalidez y sobrevivencia (SIS), equivalente al 1,5%.

- El seguro de compensación por expectativa de vida a mujeres (el llamado Bono Tabla), equivalente al 1%, con el que se pretende equiparar en parte la situación de hombres y mujeres en el mercado laboral.

Según la nueva ley, el FAPP subcontratará la gestión de sus inversiones en Chile a uno o más operadores privados calificados, y podrá hacerlo para sus inversiones en el exterior. La licitación se adjudica a quien ofrezca la comisión más baja, oferta que deberá mantenerse por un plazo de 5 años.

Percepción Ciudadana y Visión de Futuro

Un estudio señala que las personas perciben que el modelo que gestionan las administradoras de fondos de pensiones “beneficia más a las AFP que a los propios cotizantes”. La Comisión de Usuarios del Sistema de Pensiones, entidad de participación social creada en el marco de la reforma previsional de 2008, informa a la Subsecretaría de Previsión Social sobre las evaluaciones ciudadanas y propone estrategias de educación. Los hallazgos de focus groups y encuentros regionales revelan una “profunda decepción de la ciudadanía con el sistema de AFP dada la baja rentabilidad y las comisiones cobradas”. No obstante, los especialistas consideran que “el sistema es perfectible”.

La primera conclusión del equipo ejecutor del estudio indica que “existe un amplio consenso entre la ciudadanía respecto de que el sistema actual de pensiones no garantiza un monto suficiente para que a futuro los pensionados vivan un retiro en condiciones favorables y dignas”. Además, se “coincide en la necesidad de gestionar más y mejores condiciones para las mujeres para suplir las lagunas previsionales que implican la maternidad y las labores de cuidadoras que en ellas culturalmente recaen”. Se propone que el objetivo de proveer pensiones sea “permitir a los jubilados mantener un nivel de vida razonable y no caer en la pobreza”. El presidente de la Comisión de Usuarios, Rafael Pizarro, sostuvo que los resultados buscan contribuir al debate sobre la reforma previsional en curso, señalando “la urgencia de generar un sistema más equitativo y solidario”.

El estudio evidencia consenso en que el problema central son las bajas pensiones, lo que incide en una percepción de baja legitimidad y desconfianza en las AFP. Además, se reconoce un desconocimiento de la ciudadanía sobre cómo funciona el sistema de pensiones. Se propone una revisión de las tablas de esperanza de vida para que reflejen mejor las realidades socioeconómicas de la población chilena y la necesidad de desarrollar estrategias de comunicación para informar mejor y evitar la desconfianza hacia las instituciones previsionales.

Hacia un Modelo de Seguridad Social con Enfoque Público

Con la conciencia de que un proyecto de seguridad social no puede quedar entregado a la lógica de las utilidades de los empresarios de la industria de pensiones, se deben explorar otras vías que no repudien el interés de quienes en edad legal de pensionarse se retiran del mercado laboral. Por ello, se sugiere que los fondos de pensiones deben quedar en manos de instituciones sin fines de lucro, con participación de trabajadores y empleadores en la administración de dichos fondos.

En el sistema de reparto puro, las cotizaciones de los trabajadores activos financian directamente las pensiones de los jubilados (como en Francia). En un contexto de envejecimiento de la población, la viabilidad del sistema reposa en rentabilidades crecientes, una situación presente en todos los sistemas propuestos, ya sea de reparto o de capitalización individual. En el caso de Chile, esta dificultad podría enfrentarse mediante la formación de un Fondo de Pensiones del Gobierno o fondo soberano financiado con ingresos del cobre y contribuciones de trabajadores y empleadores (similar al Fondo Soberano de Noruega, financiado con los ingresos del petróleo).

Si bien la existencia de la PGU ya constituye un respaldo financiero, las empresas privadas (AFP) funcionan en base al lucro, distorsionando completamente la intención fundamental de seguridad social. Se propone un sistema mixto tripartito en su gestión: Estado, empleadores y organizaciones de trabajadores. Incluso en este sistema propuesto, podrían elegirse gestores privados contemplando altos niveles de regulación y transparencia.

La tasa de retorno de los fondos de pensiones y el aporte del Estado dan sustentabilidad financiera al sistema, siempre que el mundo productivo sea capaz de entender las señales económicas emitidas en función de metas productivas, conocidas y aceptadas por la población, los sectores productivos (minería, agricultura, industria, madera, pesca y comercio) y los centros universitarios y técnicos de formación e investigación.