En Chile, el sistema de seguridad social contempla una serie de beneficios destinados a apoyar a los pensionados, especialmente en fechas significativas como las Fiestas Patrias. Uno de estos apoyos es el aguinaldo, un beneficio económico que se otorga automáticamente a un amplio segmento de la población pensionada.

Aguinaldo de Fiestas Patrias para Pensionados

El Aguinaldo de Fiestas Patrias es un beneficio económico que se paga a quienes, al 31 de agosto de 2024, sean pensionados y pensionadas de diversas instituciones. Este beneficio alcanza a más de 2 millones 900 mil pensionados, involucrando recursos fiscales por 72 mil millones de pesos, según lo destacado por la ministra Jara.

Monto y Características del Aguinaldo

- El monto del aguinaldo este año es de $24.261 por persona pensionada.

- Este dinero no tiene descuentos.

- El beneficio se paga de forma automática como complemento a la pensión, ya sea por depósito o a través de pago presencial, según sea el caso, sin necesidad de trámites o solicitudes.

Beneficiarios del Aguinaldo

El Aguinaldo de Fiestas Patrias está destinado a:

- Pensionados y pensionadas del Instituto de Previsión Social (IPS), incluidas las personas con Pensión Garantizada Universal (PGU).

- Pensionados de Dipreca y Capredena.

- Pensionados del Instituto de Seguridad Laboral.

- Pensionados de las mutualidades de empleadores de la Ley 16.744, que regula el Seguro de Accidentes del Trabajo y Enfermedades Profesionales.

Consideraciones Especiales

Es importante tener en cuenta algunas particularidades respecto a este beneficio:

- Si una persona recibe Asignación Familiar por cargas que son beneficiarias de una pensión de sobrevivencia, solo tendrá derecho al aguinaldo como pensionada o pensionado; por ende, no recibirá el incremento de $12.969.

- Si alguien recibe el aguinaldo sin que le corresponda, tendrá que devolver 5 veces este monto. Además, podría enfrentar sanciones administrativas (multas) y penales.

Sistema de Pensiones Solidarias y Pilar Solidario

El sistema de pensiones chileno busca garantizar un apoyo económico a sus ciudadanos durante la vejez y en situaciones de invalidez. En este marco, el Pilar Solidario y la Pensión Garantizada Universal (PGU) juegan un papel fundamental.

Pensión Garantizada Universal (PGU)

En enero de 2022, al alero de la Ley N° 21.419, se creó la Pensión Garantizada Universal (PGU). Este es un beneficio para las personas de 65 años y más, quienes, entre otros requisitos, se encuentren pensionadas o no, trabajando o no, y que integren un grupo familiar perteneciente al 90% de menores ingresos de la población total del país.

Componentes del Pilar Solidario

La Ley N° 20.255, del 17 de marzo de 2008, creó y estableció un Sistema de Pensiones Solidarias mediante el cual el Estado de Chile entrega y financia beneficios como las pensiones básicas solidarias (PBS) de vejez e invalidez y los aportes previsionales solidarios (APS) de vejez e invalidez. Este texto fue actualizado a septiembre de 2025.

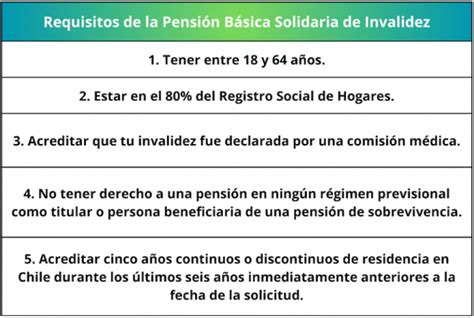

Pensión Básica Solidaria (PBS)

La Pensión Básica Solidaria (PBS) de vejez y de invalidez se entrega a aquellas personas que por diversas razones no tienen derecho a recibir una pensión tanto como titular o como beneficiario de pensión de sobrevivencia, pero que sí reúnen ciertos requisitos de edad, focalización socioeconómica y residencia señalados en la Ley N° 20.255 para acceder al beneficio. Específicamente, la Pensión Básica Solidaria de Invalidez (PBSI) es un beneficio para personas que tienen entre 18 años y menos de 65 años y que, entre otros requisitos, hayan sido declaradas con invalidez por una Comisión Médica y no tengan derecho a pensión en algún régimen previsional, ya sea como titulares o beneficiarias de una pensión de sobrevivencia.

Aporte Previsional Solidario (APS)

A las personas que tienen una pensión menor a la mínima en el sistema de AFP o en el sistema previsional antiguo, el Estado les aporta un complemento en dinero a través del Pilar Solidario. El Aporte Previsional Solidario de Invalidez (APSI) es un complemento monetario financiado completamente con recursos fiscales y se agrega a las pensiones autofinanciadas de las personas, es decir, aquellas pensiones que se generan solo como resultado de las cotizaciones obligatorias que han realizado durante su vida laboral activa y la rentabilidad de esos fondos.

Otros Beneficios Relacionados

Asignación por Muerte

Es un beneficio que busca reembolsar a quien ha pagado los gastos funerarios de una persona fallecida que fue pensionada del sistema previsional antiguo o beneficiaria del Pilar Solidario. Es importante tener presente que no habrá derecho al beneficio de cuota mortuoria cuando el Instituto de Previsión Social (IPS) o la AFP tenga conocimiento de que, en vida, la o el afiliado contrató y pagó, de manera anticipada, los servicios funerarios.

Normativa y Regulaciones Relevantes

Para entender cómo funciona el sistema de pensiones, qué beneficios entrega y cuáles son sus objetivos, normas y regulaciones, es clave conocer la normativa que lo rige:

- Ley N° 21.314, del 13 de abril de 2021: Establece nuevas exigencias de transparencia y refuerza las responsabilidades de los agentes de los mercados, regula la asesoría previsional, y otras materias que indica.

- Ley N° 20.301, del 20 de octubre de 2008: Modifica la regulación de la cuota mortuoria del seguro escolar y de la asignación por muerte de beneficiarios de Pensión Básica Solidaria (PBS) de invalidez, carente de recursos.

- Ley N° 20.255, del 17 de marzo de 2008: Crea y establece un Sistema de Pensiones Solidarias.

- Resolución Exenta N° 77, del 12 de julio de 2022: Fija Puntaje de Focalización Previsional a que se refiere el artículo 26 del Decreto Supremo N° 52, de 2022, del Ministerio del Trabajo y Previsión Social, y la fórmula matemática de cálculo para obtenerlo.

- Resolución Exenta N° 722, del 28 de marzo de 2022: Deja sin efecto resoluciones anteriores y aprueba el "Nuevo Procedimiento de Sanciones" asociado al proceso de "Sanciones y Cumplimiento" de la Superintendencia de Pensiones.

PGU | ¿En qué consiste y quienes pueden acceder?

Simulación y Planificación de Pensión

La planificación para la jubilación es un aspecto crucial. No esperes que otros te digan cuándo es el mejor día para elegir tu AFP, hoy es el momento para que tú decidas tomar las riendas de tu futuro. Ingresa y simula tu pensión, planifica un plan de ahorro mensual y empodérate de tu futuro. Hoy es el mejor día para comenzar a ocuparte de tu futura jubilación.

Consideraciones en la Simulación de Pensión

- Los saldos de tu Cuenta Obligatoria informada se proyectan de acuerdo al valor del Fondo C, que define la Superintendencia de Pensiones en las tasas de rentabilidad (Fondo C: 3,38%).

- La presente simulación supone que continúas cotizando en la Cuenta de Cotizaciones Obligatorias el 10% de la remuneración informada, hasta la edad de pensión.

- Se considera como Beneficiarios a un cónyuge femenino 2 años menor y 2 años mayor si el cónyuge es masculino.