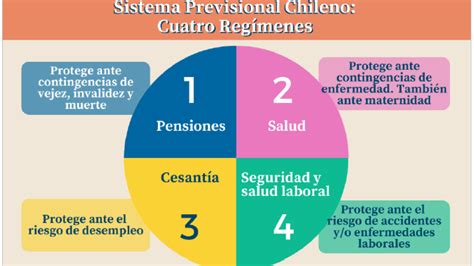

La discusión sobre el sistema de pensiones en Chile es un tema de constante relevancia y evolución. Los fondos de las Administradoras de Fondos de Pensiones (AFP) son un pilar fundamental en la seguridad social de los trabajadores y sus familias. Esta visión detallada explora el destino de los fondos, las cotizaciones, el rol de las AFP y las significativas propuestas de reforma previsional impulsadas por el gobierno.

¿Qué Ocurre con los Fondos de un Afiliado Fallecido?

Los fondos que un afiliado reúne en su cuenta individual son de su propiedad. Al fallecer un afiliado, sus fondos se destinan a pagar pensiones de sobrevivencia a sus beneficiarios y, en caso de no tenerlos, a sus herederos. De no existir ninguno de los anteriores, los fondos del afiliado pasan a ser propiedad del Estado de Chile.

Beneficiarios y Herederos

- Los beneficiarios por ley no cuentan con las facultades para decidir el destino de dicha pensión al morir.

- Los beneficiarios de Pensión de Sobrevivencia son los cónyuges o convivientes civiles, hijos menores de 18 años (o de 24 años si están estudiando), madres o padres de hijos de filiación no matrimonial y también, padres que sean carga del afiliado fallecido.

- A falta de beneficiarios, heredan los hijos mayores de 24 años junto con el cónyuge o conviviente civil.

- A falta de los anteriores, heredan parientes colaterales hasta el 6º grado.

Es importante tener presente que el monto del beneficio de herencia corresponde a la totalidad del saldo de la cuenta de ahorro previsional obligatorio que tenía la afiliada o el afiliado al momento de fallecer. Si las personas herederas son varias, deberán designar un mandatario común que las represente para recibir el pago de los recursos heredados.

Uno de los principales mitos en torno al Sistema de Pensiones es que los fondos de los trabajadores no son heredables. Si un afiliado fallece antes de jubilar o mientras está jubilado a través de la modalidad de Retiro Programado y no tiene beneficiarios de Pensión de Sobrevivencia, sus ahorros previsionales obligatorios y voluntarios generan herencia a su grupo familiar. Las AFP son las entidades encargadas de pagar las herencias de fondos previsionales.

Estudios de opinión ciudadana dan cuenta de que las personas valoran ser dueños de sus ahorros previsionales y el carácter heredable que esos fondos tienen. Esto se ha reflejado también con el número de herencias pagadas en 2021 por las Administradoras: en total se entregaron 10.377 herencias por un monto total de US$209,95 millones y un monto promedio de $17,2 millones. Durante los primeros meses del 2021, las AFP pagaron US$162 millones por concepto de herencia a familiares de afiliados fallecidos.

Según un estudio de la Asociación de AFP, a la fecha, un total de 200 mil afiliados fallecidos mantienen saldos disponibles en las AFP, por un monto estimado de USD $98 millones. Cabe señalar que el 19% de estos casos corresponde a cuentas con saldo inferior a $10.000, mientras que un 33% corresponde a cuentas con saldos iguales o superiores a $10.000 e inferiores a $100.000. Un 31% de los casos tiene saldos iguales o superiores a $100.000 e inferiores a $1 millón.

Componentes de la Cotización Previsional

El sistema previsional se financia a través de diversas cotizaciones:

- Cotización obligatoria: Corresponde al 10% de las remuneraciones y rentas imponibles mensuales, con un tope de 90 Unidades de Fomento (UF).

- Cotización adicional o comisión: Es una comisión por depósito de cotizaciones, destinada al financiamiento de la AFP, incluido el pago de la prima del seguro de invalidez y sobrevivencia (SIS).

- Nueva cotización de cargo del empleador: Creada por la Ley N° 21.735 de Reforma Previsional, comienza con una tasa inicial de 1% que aumentará cada año, por un período de nueve años, hasta llegar al 7% de la remuneración de la o el trabajador. Esta nueva cotización se sumará al actual aporte que hace el empleador para financiar el seguro de invalidez y sobrevivencia (SIS).

Comisiones de las AFP

Las administradoras de fondos de pensiones (AFP) cobran a las y los afiliados una comisión por la gestión de administración que realizan de la cuenta de capitalización individual obligatoria que tiene esa persona en la AFP. Las AFP deben informar del valor de sus comisiones en todas sus oficinas o agencias en las que se atienda público a través de un panel, tablero o pizarra que debe mantener actualizado.

Es importante saber que las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales, pero en el caso de las y los trabajadores que se afilian al sistema por primera vez deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses. Para proteger a las personas, cada dos años la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevas y nuevos afiliados que ingresan al sistema de capitalización individual obligatoria en una administradora de fondos de pensiones (AFP). Si la licitación de cartera de nuevas y nuevos afiliados es declarada desierta, las nuevas y los nuevos afiliados serán asignados por la Superintendencia de Pensiones a la AFP que cobre la menor comisión a la fecha de ingreso al sistema.

Cobertura del Seguro de Invalidez y Sobrevivencia (SIS)

El seguro de invalidez y sobrevivencia cubre a:

- Trabajadoras y trabajadores dependientes que se encuentren cotizando en la AFP. Se presume que la afiliada o el afiliado se encontraba cotizando si su muerte o la declaración de invalidez se produce en el tiempo que prestaba servicios.

- Trabajadoras y trabajadores independientes que coticen en el proceso de declaración de impuesto anual a la renta quedarán cubiertos por el período de un año. Sin embargo, también tiene la opción de eximirse de cotizar para pensión. Para eso, debe manifestarlo por escrito tanto a su empleadora o empleador, como a la administradora de fondos de pensiones (AFP) en la que se encuentra afiliada.

Pago de Cotizaciones

Para las trabajadoras y los trabajadores dependientes, las cotizaciones previsionales deben pagarse por parte de la o el empleador dentro de los 10 primeros días del mes siguiente del que se devengaron las remuneraciones. Si la o el empleador está atrasado en el pago de las cotizaciones de sus trabajadoras o trabajadores, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente. En caso de que la relación laboral haya terminado y, por tanto, no corresponda el pago de las cotizaciones, la o el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación. Las y los empleadores que tengan deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

El Servicio de Impuestos Internos (SII) es la entidad encargada de determinar anualmente el monto que debe pagar la afiliada o el afiliado independiente por concepto de cotizaciones en el sistema de pensiones.

Pensiones de Vejez e Invalidez

La Pensión de Referencia (PAFE) se calcula como una renta vitalicia inmediata sin condiciones especiales de cobertura. Para su cálculo se considera la edad de la persona afiliada, el grupo familiar y el total del saldo acumulado en la cuenta de capitalización individual obligatoria que la persona tenga a la fecha de pensionarse por vejez o invalidez, de acuerdo con el Decreto Ley Nº 3.500, de 1980.

Opciones de Ahorro Voluntario

Además de la cotización obligatoria, existen mecanismos para el ahorro previsional voluntario:

- Cuenta de Ahorro Previsional Voluntario (APV): Puede abrirse en una AFP, una compañía de seguros de vida (CSV), banco, una administradora de fondos mutuos, una administradora de fondos de inversión, una administradora de fondos para la vivienda, una administradora general de fondos e intermediarios de valores, cuyos planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

- Cuenta de Ahorro Voluntario o Cuenta 2: Es una cuenta de ahorro que se puede abrir en la AFP en que una persona se encuentra afiliada y cuyos recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año). Los ahorros voluntarios, más conocidos como APV, se depositarán en el Fondo Generacional que haya elegido el afiliado o afiliada y que, en caso de no haberlo elegido, se depositarán en el Fondo Generacional correspondiente al de su cotización obligatoria.

Restricciones en la Elección de Fondos de Pensiones

De acuerdo con la edad que tienen, la ley establece ciertas restricciones para afiliadas y afiliados del sistema a la hora de elegir el tipo de fondo de pensiones en que quieren depositar sus ahorros previsionales. Por esa razón, señala que a partir de los 51 años en el caso de las mujeres y de los 56 años en el caso de los hombres no podrán elegir el Fondo A (más riesgoso) para depositar su ahorro previsional obligatorio, sino que pueden optar por destinar ese ahorro entre los fondos B (riesgoso), C (intermedio), D (conservador) y E (más conservador).

Propuesta de Reforma Previsional del Gobierno Chileno

El Presidente Gabriel Boric anunció oficialmente el proyecto de reforma previsional, buscando mejorar las pensiones de los 2 millones de actuales jubilados y futuros pensionados. La propuesta contempla un sistema contributivo mixto, con tres pilares:

- Mantener la capitalización individual de cada trabajador con el 10,5% que cotizan hoy.

- Realizar un alza gradual de 6 puntos porcentuales en la cotización con cargo al empleador que irá a financiar un Seguro Social.

- Hacer un incremento de los aportes que realiza el Estado al subir la Pensión Garantizada Universal (PGU) a $250 mil, una vez que se apruebe la reforma tributaria.

Reforma Previsional 2025: Beneficio por Año Cotizado - Capital Play

Detalles de la Nueva Cotización Individual y PGU

El actual 10% de cotización individual se transformará en un 10,5%, con el 0,5% adicional proveniente de la baja de las comisiones por la salida de las AFP del sistema. Además, se subirá el tope imponible hasta el tope del Seguro de Cesantía, que hoy es de $4.235.877.

El Presidente destacó que esta reforma cuidará principios valiosos como el reconocimiento del esfuerzo de trabajo a lo largo de la vida y que los ahorros previsionales en las cuentas individuales, tanto los acumulados como los del futuro, mantendrán la propiedad individual, podrán heredarse y no serán jamás expropiados. El sistema también entregará libertad para elegir quién invertirá los fondos de pensiones, opción que hoy día no existe.

Respecto al alza de la PGU, se busca ampliar su cobertura de manera gradual desde el 90% actual hasta hacerla totalmente universal, lo que estará condicionado al cumplimiento de metas de recaudación fiscal.

El Nuevo Seguro Social y sus Beneficios

El nuevo Seguro Social se financiará con el alza gradual de 6 puntos porcentuales de cotización, creando un "Fondo Integrado de Pensiones". La gradualidad será de un punto porcentual por año en un plazo de 6 años para ayudar a las empresas a adaptarse. Este seguro busca financiar mejoras en las pensiones, con un fuerte foco en mecanismos para compensar las brechas de género:

- Bono para compensar la mayor expectativa de vida de la mujer: Financiará la diferencia entre la pensión autofinanciada de referencia de la mujer y la que hubiese tenido con iguales condiciones, pero siendo hombre, compensando pensiones de hasta 15 UF ($518.250).

- Bono a madres biológicas o adoptivas por cada hijo nacido vivo: Equivalente a 24 meses de cotización por el 6% de la mediana de los ingresos imponibles de los cotizantes del mes de nacimiento. Se agregan al bono por hijo de la cotización del 10%.

- Complemento por cuidado de terceros: Equivalente a un 6% de la mediana de ingreso imponible por cada mes dedicado al cuidado no remunerado de personas en situación de dependencia funcional severa o moderada, por un máximo de 24 meses respecto de una misma persona cuidada. La persona tiene que estar inscrita en el módulo de cuidadoras del Registro Social de Hogares.

- Complemento por lagunas previsionales por cesantía: Cada vez que el afiliado reciba prestaciones del Seguro de Cesantía, tanto del individual como del colectivo.

- Pensión del Seguro Social: El aporte del 6% da derecho a una pensión del Seguro Social, que se determina en función del saldo que se contabiliza en el registro individual del trabajador y la expectativa de vida, considerando una tabla de mortalidad unisex. Contempla una garantía de 0,1 UF por año cotizado, con un máximo de 30 años (unos $103.800), que rige tanto para actuales como futuros pensionados.

- Pensión de sobrevivencia: En caso de fallecimiento de la persona pensionada, para el cónyuge e hijos menores de 25 años que estudian.

Los aportes provenientes de este 6% quedarán registrados en las cuentas personales de cada trabajador, de acuerdo a una tabla, y podrán verse en la cartola mensual de manera clara y transparente. Las cotizaciones mensuales se registran con un mecanismo de solidaridad entre cotizantes de la generación: un 70% se registra según el valor cotizado por el empleador al trabajador, mientras que el otro 30% se registra en la cuenta del trabajador como el valor de la cotización promedio del sistema. Esto significa que todos los trabajadores de ingresos menores que el promedio (aproximadamente un 65% a 70% del total) obtendrán una cotización mayor al 6% de su salario.

Fin de las AFP y el Nuevo Ente Público

La reforma creará un nuevo ente estatal, el Administrador de Pensiones Autónomo (APA), con un gobierno corporativo estilo Banco Central. Este administrador estatal reemplazará las funciones que cumplen las actuales AFP, excepto la inversión de los dineros. Es decir, el organismo estatal será el que afilie nuevos cotizantes; el que recaude los dineros; el que gestione las cuentas de cada afiliado, y el que pague las pensiones a futuro.

La contraparte de los afiliados será el Administrador de Pensiones Autónomo y no las AFP. Aquello comenzará a operar en régimen en un plazo de 24 meses, cuando las funciones de las actuales gestoras privadas serán transferidas a ese organismo público. Durante los primeros dos años de transición, una vez aprobada la reforma, la idea es que el APA licite todas esas funciones del sistema, mientras se prepara para asumir esos roles en plenitud.

El Presidente Boric fue enfático al señalar que "las AFP, en esta reforma, se terminan". Existirán nuevos gestores de inversión privados con el objeto exclusivo de invertir fondos previsionales y, además, existirá una alternativa pública, lo que permitirá promover la competencia con la entrada de nuevos actores. Esto fortalecerá la libertad de elección de los afiliados, quienes podrán decidir libremente entre los gestores de inversores privados o el inversor público.

Inversión de los Fondos y Transición

Los recursos del 10,5% que cotizarán los afiliados permanecerán, igual que hasta ahora, en cuentas de capitalización individual que en adelante estarán registradas en el APA y no en las AFP. Por defecto, esos dineros serán asignados al nuevo Inversor de Pensiones Público Autónomo (IPPA), el organismo que también será el único gestor del 6% extra. Los afiliados, sin embargo, podrán optar por dejar su 10,5% en manos de los nuevos Inversores de Pensiones Privados (IPP), entidades a las que podrán reconvertirse las actuales AFP.

El stock actual, cercano a los US$150 mil millones, quedará por defecto en los actuales administradores: las AFP, pero los afiliados podrán pedir que sean administrados por el inversor público creado para gestionar los dineros. La reforma diseñará un mecanismo de pago por saldos y creará una "escalera de descuentos" para reducir las nuevas comisiones hasta compensar lo ya pagado, evitando que la gente pague dos veces.

Los seis puntos adicionales serán administrados única y exclusivamente por el IPPA, pero serán contabilizados en cuentas nocionales de los afiliados. Con estas cotizaciones se creará el denominado Fondo Integrado de Pensiones, que llevará un registro personal en la cuenta del seguro social del afiliado. Cada afiliado tendrá una cuenta de capitalización individual y una cuenta de seguro social que complementará su pensión.

Ejemplos de Mejora en las Pensiones

El Presidente Boric entregó ejemplos concretos de cómo mejorarían las pensiones:

- Para personas que cotizaron la mitad de su vida laboral con un sueldo de $400 mil, las pensiones de ambos (hombre y mujer) superarían inmediatamente los $390 mil, lo que significa un aumento de más de $124 mil para el hombre (46%) y $134 mil adicionales para una mujer (52%).

- Una profesora de educación media que ha cotizado el 80% de su vida laboral con un salario de $960 mil, y que hoy recibe una pensión que no supera los $438 mil, con esta reforma su pensión será casi de $635 mil, un 45% más que la actual.

Otros Cambios Propuestos en la Reforma

La reforma incluye otros cambios significativos:

- Cambio en el cobro de comisiones: La cotización individual sube de 10% a 10,5% porque se reemplaza el cobro de comisión sobre el salario a una comisión sobre el saldo gestionado. El aporte total de cada trabajador bajará de 11,14% a 10%, y para aprovechar este ahorro y contribuir a generar mejores pensiones, se propone un aumento de la cotización obligatoria a la cuenta individual de 10% a 10,5%.

- Reemplazo de multifondos por fondos generacionales: Los afiliados serán asignados a un fondo según su edad, siguiendo un régimen de inversión de largo plazo que se vuelve más conservador a medida que se acercan a la edad de retiro, potenciando la rentabilidad individual. Se establece que existirán al menos 10 Fondos Generacionales.

- Reemplazo del retiro programado por renta vitalicia: Eliminando el retiro programado, ya que la renta vitalicia "garantiza una pensión mensual estable en términos reales (fija en UF), protegiendo a las personas de los riesgos de longevidad, rentabilidad e inflación". El afiliado podrá escoger entre renta vitalicia con herencia (menor pensión) o renta vitalicia simple sin herencia (mayor pensión).

Avances Legislativos y Nuevos Actores

La Comisión de Trabajo y Previsión Social del Senado ha avanzado en la votación del articulado de la reforma de pensiones, aprobando normas sobre los nuevos Fondos Generacionales y el ingreso de nuevos actores a la industria. Se busca centralizar las cobranzas previsionales y hacer posible que los trabajadores recuperen cotizaciones adeudadas y que los empleadores las paguen. También se ratificaron disposiciones que permiten a las AFP implementar mecanismos y sistemas tecnológicos de recaudación de las cotizaciones.

Se aprobaron disposiciones que buscan una mayor transparencia, estableciendo que las administradoras deberán mantener un registro público de los proveedores subcontratados y que toda publicidad deberá proporcionar información clara sobre su capital, inversiones, rentabilidad, comisiones y oficinas, sin inducir a equívocos.

La inclusión de nuevos actores a la industria fue respaldada, permitiendo la constitución de AFP a administradoras generales de fondos que no sean filiales de un banco, Cooperativas de Ahorro y Crédito, Cajas de Compensación de Asignación Familiar y otras personas naturales o jurídicas que cumplan con los requisitos. En relación al encaje (fondo de garantía para responder por la rentabilidad mínima de los fondos), la suma que la Administradora deberá mantener invertida ascenderá a un treinta por ciento (30%) de las comisiones cobradas en los doce meses anteriores, cambiando el criterio actual basado en el patrimonio.