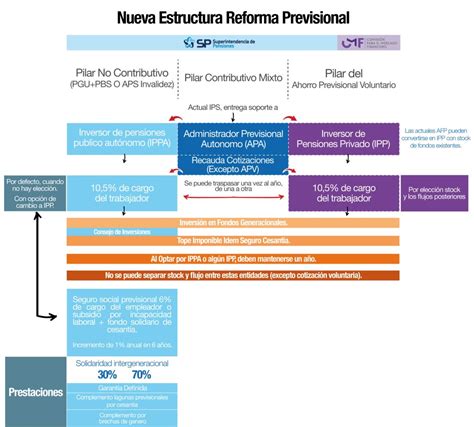

El proyecto de reforma al actual sistema de Administradoras de Fondos de Pensiones (AFP) busca introducir cambios estructurales para mejorar las pensiones de los actuales y futuros jubilados. Esta iniciativa contempla diversas modificaciones, desde el aumento de las cotizaciones hasta la transformación de los fondos de inversión y la incorporación de nuevos actores.

Aumento de la Cotización y Destino de los Fondos

La reforma contempla un aumento de un 7% en la cotización con cargo al empleador, lo que se suma al 10% de cotización individual actual y al cerca de 1,5% que va al Seguro de Invalidez y Sobrevivencia (SIS).

Este incremento del 7% se distribuirá de la siguiente manera, según el acuerdo alcanzado en la Comisión de Trabajo y Previsión Social del Senado:

- Un 4,5% se destinará a las cuentas individuales de forma directa.

- Un 1,5% pasará a las cuentas individuales a un fondo denominado transitoriamente como "Aporte con Rentabilidad Protegida". Este aporte está destinado a subir las pensiones de los actuales pensionados(as) y, dentro de 30 años, retornará a las cuentas individuales de manera directa.

- El otro 2,5% se destinará al Seguro Social Permanente, que permitirá financiar el Seguro de Invalidez y Sobrevivencia, así como el diferencial de expectativas de vida entre hombres y mujeres.

Con este nuevo esquema, el aporte del empleador al Seguro Social totalizará un 8,5%, sumando el 7% adicional y el 1,5% que ya destinaban las aseguradoras al SIS.

Compensación por Expectativa de Vida para Mujeres

Con el objetivo de cubrir la diferencia en las pensiones por concepto de mayor expectativa de vida de las mujeres en relación con la de los hombres, se ha establecido una compensación mensual.

- A contar de enero de 2026, las mujeres que cumplan con los requisitos recibirán de forma automática una compensación mensual en su pensión.

- La mínima compensación establecida será de 0,25 UF mensual (equivalentes a $9.596 al 31 de enero de 2025).

- Esta compensación busca fortalecer el Pilar no Contributivo y contribuir a mantener el nivel de vida de las personas en la vejez, considerando elementos de equidad de género.

Nuevos Actores y Licitación del Stock

El proyecto introduce cambios en la estructura del sistema y la participación de los administradores:

- Se contempla la entrada de nuevos actores en el sistema previsional.

- Cada dos años, se licitará de manera aleatoria el 10% de los afiliados(as) no pensionados(as) del sistema.

- La administradora que oferte la menor comisión ganará la subasta y no podrá incrementar la comisión ofertada durante 5 años.

- Solo podrán participar las AFP que tengan menos del 25% de los afiliados(as) del sistema.

- Los afiliados(as) podrán desistir o cambiarse de AFP en cualquier momento.

Además, la propuesta considera el término del modelo de AFP en su forma actual, con la creación de un Inversor de Pensiones Público y Autónomo (IPPA) y la creación de Inversores de Pensiones Privados (IPP). El Instituto de Previsión Social (IPS) pasará a ser el Administrador de Pensiones Autónomo (APA) y concentrará las actividades de soporte.

Transformación de los Multifondos a Fondos Generacionales

Uno de los cambios estructurales clave es la modificación en la administración de los ahorros previsionales:

- Se establece el fin de los 5 multifondos que operan desde 2002.

- Estos serán reemplazados por la creación de fondos generacionales, los que entrarán en vigencia a partir de abril de 2027.

- Los fondos generacionales son fondos de inversión diseñados para un grupo de personas con una fecha de pensión similar, que ajustan automáticamente su composición de riesgo a medida que esa fecha se acerca.

- Están pensados para que las personas estén en el fondo acorde a su edad, ya que se adaptan en el tiempo disminuyendo el riesgo a medida que se acerca la fecha de pensión.

- Los afiliados(as) no podrán cambiarse de fondo con su ahorro obligatorio.

Expertos de AFP Capital, como Alejandro Cuevas, vicepresidente de Finanzas y Riesgo, y Carlos Milla, gerente de Renta Fija, han explicado que estos fondos asignarán automáticamente a cada afiliado según su edad, ajustando el riesgo de inversión a lo largo de su vida laboral.

Aspectos Operativos y de Implementación

El proceso de implementación de la reforma avanza según los plazos establecidos:

- Luego de 90 días de publicada la norma, se ingresará un proyecto de ley para regular los aspectos operativos.

- El envío del proyecto de ley que traslada la gestión del Seguro de Invalidez y Sobrevivencia (SIS) desde las AFP al Seguro Social Previsional (SSP) ya ha sido anunciado. El SSP está contemplado en la ley 21.735, que crea un nuevo Sistema Mixto de Pensiones y un Seguro Social en el Pilar Contributivo.

- Durante agosto comienza la cotización a los empleadores con el 1% adicional, y en septiembre comienza el pago con el alza de la PGU, partiendo por los mayores de 82 años.

- El superintendente (s) de Pensiones, Mario Valderrama, desestimó dudas sobre el funcionamiento del actual seguro de invalidez y sobrevivencia que pudieran derivar en abuso, señalando que el proceso tiene un carácter técnico y no hay evidencia empírica de fraude.

- Las AFP mantendrán la gestión operativa del SIS, incluyendo la determinación de cobertura, cálculo y pago de beneficios como aportes adicionales y pensiones transitorias.

- Será el Administrador del FAPP quien pague la prima del SIS a las Compañías de Seguros de Vida adjudicatarias, dado que la cotización se recaudará a través del FAPP.

Reacciones y Perspectivas sobre la Reforma

La propuesta ha generado diversas opiniones en distintos sectores.

Voces Críticas

- Marco Kremerman, de Fundación Sol, señaló que el acuerdo consolida "absolutamente" el sistema de AFP, explicando que el 4,5% irá directamente a fortalecer el negocio de las cuentas individuales, con un objetivo central de fortalecer el mercado de capitales.

- El movimiento No+AFP expresó que la reforma "consolida el sistema de cuentas individuales que ha mostrado ser un absoluto fracaso después de 43 años y fortalece a las AFP", al aumentar el flujo de dinero que administran actualmente de un 10% a un 16%, lo que implicará que el mercado financiero dispondrá de más de 5 mil millones de dólares al año.

- El diputado Marcos Ilabaca (PS) afirmó que "lamentablemente, el gobierno en este proyecto no hizo nada. Lo único que hizo fue entregarle el 14,5% a las AFP para que el mercado de capitales siguiera respirando tranquilo”, agregando que se está consolidando el actual negocio de las AFP para 30 o 50 años más.

- El senador Pedro Araya consideró que, si bien se llegó a un acuerdo, este es "absolutamente insuficiente" y que la reforma "consolida el modelo de las AFP y está lejos de ser un sistema de seguridad social".

Voces Favorables

- Juan Sutil, ex presidente de la CPC, enfatizó que "esta reforma valida y perfecciona el sistema de AFP. Mantiene el concepto de la cotización del punto de vista contributivo, que vaya a la cuenta de cada uno de los trabajadores, resuelve un problema transitorio para mejorar las pensiones, y finalmente valida el sistema de administración de los fondos de pensiones".

- La ministra del Trabajo y Previsión Social, Jeannette Jara, sostuvo que “esta reforma impostergable busca sacarnos del extremo en que hemos estado por 40 años, en que los trabajadores han tenido que asumir el riesgo del envejecimiento individualmente”.

- El ministro de Hacienda, Mario Marcel, destacó que es una reforma equilibrada que consolida un sistema mixto con contribución del Estado, los empleadores y los trabajadores, y que beneficia a todos los pensionados, actuales y futuros, mejorando la situación de los sectores más postergados como las mujeres.

Felipe Larraín analiza la reforma previsional

Hitos Históricos de la Reforma Previsional

La problemática de las pensiones en Chile es de larga data, y esta reforma es el resultado de años de debate:

- En 2008, bajo el primer mandato de Michelle Bachelet, se formuló la primera reforma al Decreto 3500, creando el Pilar Solidario con la Pensión Básica Solidaria (PBS) y el Aporte Previsional Solidario (APS), y estableciendo el Bono por Hijo y la creación de la Superintendencia de Pensiones.

- En 2013, Bachelet propuso la creación de una AFP Estatal, proyecto que enfrentó polémica y masivas manifestaciones, lo que llevó a su descarte en 2017.

- Durante el segundo Gobierno de Sebastián Piñera y la pandemia, se aprobaron los retiros del 10% de los ahorros previsionales: el 30 de julio de 2020 (primer retiro), el 10 de diciembre de 2020 (segundo retiro) y el 28 de abril de 2021 (tercer retiro). Intentos posteriores de nuevos retiros encontraron oposición.

Cambios Adicionales y Futuras Implementaciones

El proyecto de ley incorpora otros cambios en el pilar de capitalización individual y en las modalidades de pensión:

- Los actuales Multifondos se reemplazarán por Fondos Generacionales, como ya se mencionó.

- En cuanto a modalidades de pensión, se reemplaza el Retiro Programado por Renta Vitalicia. Esta modalidad garantiza una pensión mensual hasta el fallecimiento del afiliado, que es fija en UF, protegiendo a las personas de los riesgos de longevidad, rentabilidad e inflación.

La reforma busca prevenir el riesgo de pobreza en los adultos mayores de 65 años y más, actuales y futuros, a través del aumento gradual de la Pensión Garantizada Universal (PGU) a $250 mil, desde los $194 mil actuales. La cotización del 6% que aportará el empleador generará para el trabajador el derecho a una pensión, consolidando un sistema mixto con contribución del Estado, los empleadores y los trabajadores.