Los fondos que un afiliado acumula en su cuenta individual de Administradora de Fondos de Pensiones (AFP) son, por ley, de su propiedad. Tras el fallecimiento de un afiliado, estos fondos tienen un destino específico: primero se utilizan para pagar pensiones de sobrevivencia a los beneficiarios legales y, en caso de no existir tales beneficiarios, se entregan a los herederos legales. Sin embargo, la heredabilidad de estos fondos no es un proceso sencillo y su materialización depende de varios factores, incluyendo la modalidad de pensión del afiliado fallecido.

Beneficiarios de Pensiones de Sobrevivencia y Herederos Legales

Cuando un afiliado fallece, la prioridad del sistema previsional es asegurar una pensión a sus dependientes directos, conocidos como beneficiarios de pensión de sobrevivencia. Solo en ausencia de estos, los fondos pasan a constituir una herencia.

Beneficiarios de Pensión de Sobrevivencia

Los beneficiarios de pensión de sobrevivencia son aquellos parientes que la ley reconoce con derecho a recibir una parte de la pensión del fallecido. Estos incluyen:

- Cónyuge o conviviente civil: Para el cónyuge, se requiere un mínimo de 6 meses de matrimonio si el afiliado no estaba pensionado al morir, o 3 años si ya lo estaba. Estas exigencias de tiempo no aplican si existen hijos en común o si la cónyuge está embarazada.

- Hijos: Se incluyen hijos de filiación matrimonial, no matrimonial y adoptivos. Para tener derecho, deben ser solteros y menores de 18 años. Si tienen entre 18 y 24 años, deben ser estudiantes de cursos regulares de enseñanza básica, media, técnica o superior, en Chile o en el extranjero, en instituciones reconocidas por el Ministerio de Educación. La calidad de estudiante debe poseerse al momento del fallecimiento o adquirirse antes de los 24 años. También se considera estudiante a quien realizaba práctica profesional, servicio militar o había congelado estudios. Los hijos inválidos tienen derecho a pensión de sobrevivencia sin límite de edad, siempre que la invalidez se haya producido antes de cumplir los 18 o 24 años, según corresponda.

- Madre o padre de hijos de filiación no matrimonial: Deben acreditar ser viudos o solteros y vivir a expensas del afiliado a la fecha del deceso.

- Padres: Los padres del afiliado fallecido también pueden optar a la pensión de sobrevivencia, pero solo si no existe ninguno de los beneficiarios anteriores mencionados.

Es importante señalar que las pensiones de sobrevivencia no siempre otorgan la totalidad de la pensión que el afiliado hubiera recibido. Existen proporciones específicas que se entregan dependiendo de la calidad del beneficiario.

¿Cuándo los Fondos Constituyen Herencia?

De no existir beneficiarias o beneficiarios legales con derecho a pensión de sobrevivencia, los ahorros previsionales de la cuenta individual pasan a formar parte de los bienes del afiliado fallecido, constituyendo herencia. En este escenario, el saldo se entrega a los herederos legales, previa tramitación de la posesión efectiva, si corresponde.

¿Quiénes son los Herederos Legales a Falta de Beneficiarios?

A falta de beneficiarios de pensión de sobrevivencia, los herederos legales que pueden reclamar los fondos son:

- Hijos mayores de 24 años, junto con el cónyuge o conviviente civil (en la condición de herederos, no de beneficiarios de sobrevivencia).

- A falta de los anteriores, heredan parientes colaterales hasta el sexto grado de consanguinidad.

Proceso y Requisitos para Acceder a la Herencia

Las Administradoras de Fondos de Pensiones (AFP) son las entidades encargadas de gestionar el pago de las herencias de fondos previsionales.

Documentación Requerida

Para que los fondos destinados a herencia sean pagados a los herederos del afiliado fallecido, se requiere la presentación del auto de posesión efectiva, debidamente inscrito en el Registro de Propiedad del Conservador de Bienes Raíces correspondiente. No obstante, si el monto a heredar es inferior a 5 Unidades Tributarias Anuales (UTA), los familiares directos (cónyuges, padres, madres, hijos o hijas) pueden retirarlo sin necesidad de dicho documento.

Además, los beneficiarios deben suscribir la Solicitud de Pago de Herencia en la AFP del fallecido. Otros requisitos pueden incluir la Declaración Jurada Notarial de la no existencia de más herederos. Si existen hijas, en algunos casos se debe acreditar el estado civil notarial con dos testigos. Una vez recibidos y validados los documentos por la AFP, se procede a la suscripción y pago de la herencia.

Designación de Mandatario

Si las personas herederas son varias, deberán designar un mandatario común que las represente para recibir el pago de los recursos heredados.

Monto de la Herencia

El monto del beneficio de herencia corresponde a la totalidad del saldo de la cuenta de ahorro previsional obligatorio que tenía la afiliada o el afiliado al momento de fallecer.

¿Qué es la herencia? #ProfuturoTeEnseña

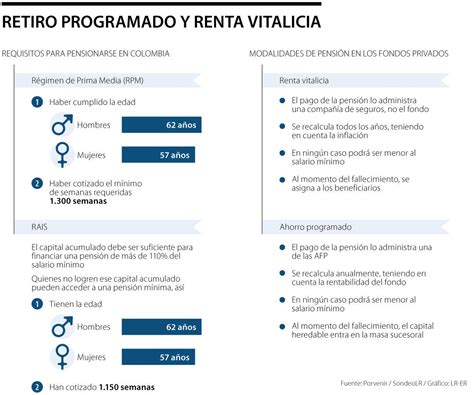

Modalidades de Pensión y su Impacto en la Heredabilidad

La forma en que un afiliado se pensiona influye significativamente en la heredabilidad de sus fondos. Existen dos modalidades principales de pensión:

Afiliados en Etapa Activa o con Retiro Programado

En el caso de afiliados que fallecen en etapa activa (antes de pensionarse) o que ya estaban pensionados bajo la modalidad de Retiro Programado, los fondos permanecen en la AFP, que sigue administrándolos y generando rentabilidades o pérdidas. En estas situaciones, los fondos ahorrados se destinarán primero a cubrir las pensiones de sobrevivencia para los beneficiarios legales. Si no hay beneficiarios, el saldo remanente constituirá herencia.

Afiliados con Renta Vitalicia

Para los afiliados que optan por una Renta Vitalicia, el panorama cambia. En esta modalidad, el afiliado "compra" a una empresa aseguradora una pensión para sí mismo y, en muchos casos, otra de sobrevivencia para sus beneficiarios. Una vez realizada esta operación, el capital previsional se traspasa completamente a la compañía de seguros y deja de formar parte del patrimonio del afiliado en la AFP, lo que generalmente significa que los fondos no son heredables como tal, más allá de las condiciones específicas de la póliza de renta vitalicia para los beneficiarios.

Estadísticas y Debate sobre la Heredabilidad

La heredabilidad de los fondos de AFP es un aspecto valorado por la ciudadanía y un punto clave en la discusión sobre la reforma previsional en Chile.

Cifras y Valoración Ciudadana

Estudios de opinión ciudadana muestran que las personas valoran ser dueñas de sus ahorros previsionales y el carácter heredable de esos fondos. Esto se ha reflejado en las estadísticas de herencias pagadas. Por ejemplo, en 2021, las Administradoras entregaron 10.377 herencias por un monto total de US$209,95 millones, con un promedio de $17,2 millones por herencia.

Datos más recientes de la Superintendencia de Pensiones indican que solo en marzo de un año reciente, las AFP entregaron 1.129 saldos de cuentas por concepto de herencia, con un monto promedio de 506,23 UF (alrededor de $16 millones). Las diferencias en los montos promedio entre AFP pueden deberse a los distintos perfiles de afiliados; por ejemplo, AFP Cuprum, aunque tiene menos afiliados, suele tener clientes con rentas más altas.

Según la Asociación de AFP, en los últimos 18 años, las administradoras han pagado US$2.118 millones en concepto de herencia. En ese periodo, de 532 mil afiliados fallecidos, solo en un 25% de los casos se generó una herencia, mientras que en un 36% se generaron pensiones de sobrevivencia. Mitchel Gelsis, académico de la Universidad Estatal de O’Higgins, subraya que la heredabilidad es una de las muestras más claras de que la propiedad de los dineros corresponde a los afiliados, argumento que las AFP suelen destacar.

La Discusión en el Marco de la Reforma Previsional

El carácter heredable de los fondos de pensión ha sido un tema central en la discusión de la reforma previsional. Reflexionando sobre el tema, Hugo Cifuentes, profesor de Derecho de la Seguridad Social de la Pontificia Universidad Católica (PUC), considera que "el tema de la herencia es una cosa extraña en seguridad social", ya que las cotizaciones están diseñadas para financiar prestaciones de seguridad social como pensiones de vejez, invalidez y sobrevivencia, y no una contingencia de riesgo de herencia.

Este debate cobró fuerza durante la Convención Constitucional, donde hubo críticas a la no aprobación de la propuesta “Con mi plata no”, y el convencional Bernardo Fontaine generó controversia al asegurar que "los trabajadores ya no serán dueños de sus ahorros previsionales".

Perspectivas Críticas y Desinformación

Existe desinformación en torno a la heredabilidad, que va desde el desconocimiento de los requisitos hasta la falta de comprensión de los procesos de las administradoras. En el actual sistema, los jubilados con altas pensiones suelen ser aquellos con mayores ingresos que han trabajado sin interrupciones, o trabajadores con trayectorias laborales largas y continuas en empresas grandes.

Sin embargo, la realidad laboral actual, caracterizada por la flexibilidad de contratación, contratos a plazo fijo, por obra o faena, jornadas parciales y baja contratación femenina, implica grandes lagunas previsionales. Esta situación reduce las posibilidades de acumular fondos significativos, lo que a su vez disminuye las oportunidades de generar una herencia. "Si hay malas pensiones, hay pocas posibilidades de una herencia", afirma un académico.

¿Qué Ocurre con los Fondos No Reclamados?

De acuerdo con la ley, si los dineros no son reclamados como herencia, permanecen en poder de las AFP hasta que transcurre un plazo legal de 10 años. Transcurrido este periodo, los fondos pueden pasar a ser propiedad del Fisco de Chile a través del Ministerio de Bienes Nacionales. La Asociación de AFP ha informado que actualmente más de 200 mil afiliados fallecidos mantienen saldos disponibles en sus cuentas que no han sido reclamados por herederos o beneficiarios, sumando un total de US$98 millones, aunque la mayoría de estas cuentas tienen cifras muy bajas.

Contexto Global y Futuro de la Heredabilidad

A nivel mundial, la capitalización individual como sistema previsional principal no es predominante. En muchos países, los sistemas de capitalización individual o colectiva son complementarios y voluntarios. En esos casos, si la persona fallece y no ha consumido sus ahorros voluntarios en vida, estos pueden formar parte de la herencia.

Para Hugo Cifuentes, la importancia que se le ha dado a la discusión sobre la heredabilidad en Chile es coyuntural, ligada a la Convención Constitucional y al proyecto de reforma previsional. Él sostiene que un "exceso de individualismo" en Chile impulsa la defensa de la heredabilidad, la cual, bajo las normas vigentes y si se cumplen los requisitos, es un derecho. No obstante, advierte que si la lógica del sistema previsional cambiara, eliminando las cuentas individuales, la posibilidad de herencia tal como se conoce hoy también desaparecería, aunque "eso no puede alterar lo que ya existe".

Mirando hacia el futuro, se prevé que será más difícil que existan herederos de fondos de pensiones, especialmente para quienes cotizan hoy. Esto se debe a factores como el nivel económico y los retiros del 10%, que han llevado a millones de personas a quedarse sin fondos o con montos mínimos, lo que probablemente resultará en pensiones asistenciales.