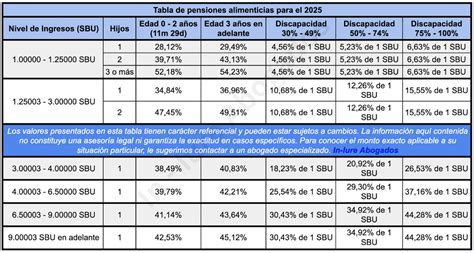

La pensión anticipada por retiro programado es una modalidad que permite a los afiliados del sistema de Administradoras de Fondos de Pensiones (AFP) acceder a su jubilación antes de cumplir la edad legal, siempre que cumplan con ciertos requisitos. Entender la fórmula y los factores que la determinan es crucial para una planificación efectiva del futuro previsional.

¿Qué es el Retiro Programado?

El Retiro Programado es aquella modalidad de pensión que obtiene el afiliado con cargo al saldo que mantiene en su cuenta de capitalización individual, retirando anualmente una cantidad expresada en Unidades de Fomento (U.F.). Esta modalidad es administrada exclusivamente por una AFP y sus montos son recalculados anualmente.

Adicionalmente, y solo para efectos de rebajar el monto de la pensión desde la cuenta personal nocional del afiliado pensionado, tratándose de beneficiarios del Sistema de Pensiones Solidarias que estén financiando el beneficio solidario con el saldo de su cuenta de capitalización individual, la Administradora deberá calcular el monto de la pensión por retiro programado que hubiera correspondido al referido afiliado, considerando el saldo de la cuenta nocional. La diferencia entre el retiro programado calculado considerando el saldo de la cuenta nocional y aquel establecido sin dicho beneficio solidario, será financiada con el saldo remanente de la cuenta individual y, cuando este sea insuficiente, será financiada con recursos del Estado.

Requisitos para la Pensión Anticipada

La Pensión Anticipada es una opción que permite a los afiliados pensionarse antes de cumplir la edad legal de jubilación (60 años para mujeres y 65 para hombres) si han acumulado suficiente ahorro. Para optar a esta modalidad, el saldo de la cuenta individual de ahorro para la pensión debe ser suficiente para financiar una pensión mensual que cumpla con dos condiciones principales:

- Ser igual o superior a UF 12.

- Ser, al menos, equivalente al 70% del promedio de los ingresos imponibles o rentas declaradas de los últimos 10 años de trabajo.

También pueden acceder a pensión anticipada aquellos afiliados declarados inválidos, conforme a un único o segundo dictamen de invalidez, o inválidos parciales conforme a un primer dictamen, siempre que cumplan con las condiciones legales establecidas.

Determinación del Capital Acumulado para Pensión

Los recursos que constituyen el saldo para el financiamiento de la pensión, y que deberán estar expresados en Unidades de Fomento, incluyen:

- El capital acumulado por el afiliado por concepto de la cotización obligatoria del 10% de sus remuneraciones y rentas imponibles, incluyendo el Bono de Reconocimiento y aporte adicional, según corresponda.

- Los Depósitos Convenidos enterados por el empleador.

- La parte del saldo de la cuenta de cotizaciones voluntarias que el afiliado opte por destinar a pensión.

- La parte de los sub-saldos "afiliado" y "bonificación" que el afiliado opte por destinar a pensión.

- El saldo de la cuenta de afiliado voluntario.

- Los depósitos de Ahorro Previsional Voluntario (APV) y el saldo de la Cuenta de Ahorro Voluntario (Cuenta Dos) que el afiliado haya optado por destinar al financiamiento de la pensión.

- El saldo retenido, el saldo de reserva y el saldo nocional (este último para beneficiarios del Pilar Solidario a partir del 1° de enero de 2020).

- La bonificación por hijo nacido vivo, de acuerdo a lo establecido en la normativa.

Si corresponde solicitar la liquidación de un Bono de Reconocimiento, aporte adicional, o el traspaso de recursos desde otra AFP o instituciones autorizadas, la Administradora determinará inicialmente el saldo con los fondos disponibles y recalculará los beneficios una vez recibidos dichos recursos.

La Fórmula y Factores Clave en el Cálculo del Retiro Programado

El monto final de la pensión por Retiro Programado se calcula de acuerdo a diversas variables, siendo las principales:

Para Retiro Programado, la pensión se calcula según:

- Ahorros Acumulados: El capital total en la cuenta de capitalización individual.

- Capital Necesario Unitario (CNU): Es un elemento clave que se compone de varios factores como la composición del grupo familiar y sus edades, sexo y estado civil del afiliado.

- Tablas de Mortalidad: Instrumento técnico elaborado por la Superintendencia de Pensiones y la Comisión para el Mercado Financiero (que se actualizan cada 6 años) que proyecta la probabilidad de sobrevida de las personas jubiladas. Históricamente, estas tablas indican una mayor probabilidad de vivir hasta edades más avanzadas para las mujeres que para los hombres.

- Tasa de Interés: La tasa definida por la Superintendencia de Pensiones para el cálculo y recálculo de los Retiros Programados. Actualmente, el simulador de pensiones trabaja con la tasa oficial de Retiros Programados definida por la Superintendencia de Pensiones en 3,54% (abril 2025). Las tasas de interés están sujetas a ajustes automáticos trimestrales si la diferencia con la tasa recalcula supera o iguala los diez puntos base (0,1%).

Impacto de la Rentabilidad Futura de los Fondos

La rentabilidad futura de los fondos incide de forma relevante en el monto de la pensión. El sistema de AFP ha logrado una rentabilidad histórica del 8%, sin embargo, se observa una tendencia decreciente:

- En los años 80, al inicio del Sistema de AFP, se lograban rentabilidades del orden del 12%.

- Durante la década siguiente, la rentabilidad real anual cayó a un 9,9%.

- Bajó a un 5,7% en la década del 2000.

- Se ubicó en un 4,8% durante los últimos 10 años.

Proyecciones oficiales para el Fondo C (riesgo intermedio) estiman rentabilidades reales de un 5,28% en el escenario más optimista, un 4,15% en el escenario neutral de alta probabilidad, y un 3,03% en un panorama pesimista.

Proceso de Recálculo Anual de la Pensión

Los montos de las pensiones por Retiro Programado son recalculados cada año, en el mismo mes calendario en que se devengó la pensión correspondiente. Por ejemplo, si una persona se pensiona en mayo, el recálculo se realizará en mayo del año siguiente, manteniendo ese monto por los siguientes 12 meses.

Para estos recálculos, la Administradora debe utilizar los valores cuota y de la U.F. actualizados. Dos meses antes del recálculo, la Administradora informará a sus pensionados bajo la modalidad de retiro programado que deberán actualizar su declaración de beneficiarios mediante consulta al afiliado, al Servicio de Registro Civil e Identificación y otras bases de datos. Ante la declaración de un nuevo beneficiario o la pérdida de tal calidad (ej. por fallecimiento), la Administradora tiene la responsabilidad de obtener la documentación civil correspondiente.

Si posteriormente ingresaran fondos a la cuenta individual (por aporte adicional, traspasos desde otra AFP, liquidación de bono de reconocimiento, etc.), la Administradora deberá recalcular los beneficios por el período restante para completar los 12 meses, informando al afiliado las opciones disponibles y sus efectos tributarios.

Mecanismos de Ajuste y Soporte Estatal

Opción de Ajuste y Disminución del Monto

Si el monto de la pensión financiada con el saldo de la cuenta individual de Cotizaciones Obligatorias (excluidos fondos del Seguro de Cesantía y Cuenta de Ahorro Voluntario) es inferior a dos Unidades de Fomento, el afiliado o los beneficiarios podrán optar por ajustar su monto a dos Unidades de Fomento. La Administradora debe informar sobre las consecuencias de retirar montos mayores a los inicialmente calculados.

Asimismo, los afiliados o beneficiarios que tengan derecho a percibir pensiones superiores podrán optar por retirar una suma inferior a la que les corresponda. Esta opción deberá manifestarse por escrito en la Solicitud de Pensión o posteriormente.

Excedentes de Libre Disposición

Los Excedentes de Libre Disposición se generan cuando el saldo de la cuenta individual es suficiente para financiar una pensión que cumpla los requisitos de la pensión anticipada (mínimo UF 12 y 70% del promedio de ingresos de los últimos 10 años) y, además, supera el capital necesario para esa pensión. Estos excedentes pueden ser retirados por el afiliado.

Si el afiliado opta por el excedente máximo, este corresponderá al saldo total destinado a la Renta Temporal, menos el saldo necesario para financiar una Renta Temporal igual a la Pensión Garantizada Universal durante un periodo de doce meses. Es importante que el afiliado sea informado sobre los efectos tributarios de esta opción.

¿Qué es el excedente de libre disposición? PATRICIO BERNAL

El Rol del Estado y los Complementos de Pensión

El Estado garantiza las pensiones de los afiliados que eventualmente dejen de tener derecho a los beneficios del Sistema de Pensiones Solidarias y las pensiones de sobrevivencia para los beneficiarios del causante, calculadas con el saldo que hubiese quedado en la cuenta de capitalización individual del afiliado, de no haberse financiado el beneficio solidario en primera instancia con el saldo de dicha cuenta.

Las Administradoras deben interconectarse con el Instituto de Previsión Social (IPS) para gestionar los complementos de pensión en Retiro Programado garantizados por el Estado, especialmente para los afiliados que dejen de ser beneficiarios del Sistema de Pensiones Solidarias y para los beneficiarios de pensiones de sobrevivencia con derecho a este sistema.

Un ejemplo de apoyo estatal es la Pensión Garantizada Universal (PGU). Para los beneficiarios de la PGU, se recalcula un bono compensatorio con el saldo compensatorio total o remanente, que es pagado conjuntamente. Las AFP son responsables del cálculo de este saldo compensatorio y de coordinar con el IPS su pago mensual.

Estadísticas Relevantes del Retiro Programado

La experiencia de los pensionados por Retiro Programado en Chile ilustra el impacto de estos factores de cálculo:

- Monto de Ahorro al Pensionarse: Casi la mitad (45%) de las personas pensionadas por retiro programado tenía en sus cuentas de ahorro menos de 100 UF ($3,8 millones aprox.) al momento de jubilar. Esto se acentúa en mujeres, donde más de la mitad (52,6%) tenía este nivel de ahorro, frente a un tercio de los hombres (34%).

- Monto de la Primera Pensión: Dados los bajos niveles de ahorro, dos tercios de los jubilados por Retiro Programado tuvieron pensiones autofinanciadas de menos de 2 UF ($76 mil aprox.). Para el 79% de las mujeres y el 47% de los hombres, su primera pensión fue de hasta 2 UF.

- Meses Cotizados: Del total de pensionados por Retiro Programado, 597 mil personas (39%) cotizaron menos de 5 años. Incluso, 66.111 hombres y 269.575 mujeres registraron cuentas con 12 meses de cotizaciones o menos, lo que subraya la importancia de la continuidad en las cotizaciones para el cálculo de la pensión.

- Último Sueldo Imponible: Para el 72% de los actuales pensionados de Retiro Programado, su última remuneración laboral fue de 12 UF o inferior (menos de $461 mil aprox.), lo que impacta directamente el promedio de ingresos y, por ende, el 70% requerido para la pensión anticipada.

Estos datos evidencian que el ahorro individual, la continuidad de las cotizaciones y los ingresos a lo largo de la vida laboral son determinantes críticos en el monto final de la pensión por Retiro Programado y, especialmente, en la capacidad de acceder a una pensión anticipada y con un monto suficiente.