El sistema de pensiones chileno, basado en la capitalización individual gestionada por las Administradoras de Fondos de Pensiones (AFP), ha sido objeto de diversas controversias y desafíos. Recientemente, han surgido nuevos métodos de fraude y se han detectado irregularidades significativas que afectan tanto a los fondos de los afiliados como la integridad del sistema. La Superintendencia de Pensiones (SP), como ente regulador, juega un papel crucial en la fiscalización y sanción de estas prácticas.

La Ley de Responsabilidad Parental y Pago Efectivo de Pensiones de Alimentos: Un Botín Para el Fraude

Desde la implementación de la Ley de Responsabilidad Parental y Pago Efectivo de Pensiones de Alimentos, conocida popularmente como Ley Papito Corazón, se ha observado una notable cancelación de deudas de alimentos utilizando los fondos de las AFP. Más de $940 mil millones en deudas han sido saldadas de esta forma, aplicando la iniciativa a más de 200 mil morosos y cargando las obligaciones adeudadas a sus cuentas de capitalización individual.

Origen y Propósito de la Ley Papito Corazón

La Ley Papito Corazón, impulsada por el Gobierno de Gabriel Boric en mayo de 2022, surgió como un paso natural tras las reformas transitorias a la Constitución que, durante la pandemia, permitieron los retiros del 10% y autorizaron retener dinero a los deudores de pensiones de alimentos. En ese período, se pagaron 587 mil deudas por un total de 724 millones de dólares. Con estos antecedentes, la posibilidad de establecer el pago con cargo a las cuentas de las AFP en una ley permanente fue vista como una medida clave para una administración feminista. El Ejecutivo, a través del Ministerio de la Mujer y Equidad de Género, aceleró la iniciativa en el Congreso, despachándola en agosto de 2022 y celebrando su entrada en vigencia en mayo del año siguiente. Esta normativa permite a los demandantes de pensión de alimentos solicitar al juez de familia el pago excepcional de las deudas directamente desde la cuenta del demandado en su AFP.

Conoce en qué consiste la Ley de Responsabilidad Parental y Pago Efectivo de Pensiones de Alimentos

Detección y Mecanismo de la Estafa

Pese a los beneficios de la ley, los fondos de pensiones se han convertido en un objetivo atractivo para intentos fraudulentos. El Ministerio Público investiga un nuevo método de fraude para acceder al dinero de las AFP a través de esta ley, una situación que fue advertida durante su tramitación parlamentaria.

El Modo de Operación

El fraude funciona de la siguiente manera: una pareja se colude para fijar una propuesta de pensión de alimentos, usualmente mediante mediación o transacción extrajudicial. Una vez que el tribunal revisa y aprueba el acuerdo, el alimentante (la persona obligada a pagar la pensión) incumple con el pago durante tres meses. Entonces, el responsable del beneficiario (normalmente la madre) presenta un escrito al tribunal solicitando que la deuda se cargue a la cuenta del alimentante en su AFP. Dado que el demandado conoce el funcionamiento de la ley y se ha asegurado previamente de traspasar o retirar otros dineros e inversiones, al juez no le queda más remedio que autorizar el cobro con cargo a la cuenta de la AFP.

Investigaciones en Curso

Alrededor de una docena de parejas en la región de O’Higgins están siendo investigadas por usar esta ley con fines fraudulentos. Fuentes cercanas a la investigación señalan que los litigios fueron patrocinados por dos abogados coludidos. La causa se abrió tras una denuncia de la Corte de Apelaciones de Rancagua, e incluso un funcionario del Poder Judicial de la zona está implicado como parte de las parejas investigadas. La Corte de Apelaciones de Rancagua ha iniciado una investigación administrativa contra el funcionario implicado, la cual "está en proceso de resolución". El fraude no se limita a la región de O'Higgins; jueces de otras circunscripciones han reportado litigios con "indicadores sospechosos", como pensiones acordadas en sumas muy elevadas que solo se cumplen durante dos o tres meses.

Advertencias Durante la Tramitación Legislativa

La posibilidad de fraude no es una novedad, ya que fue discutida en el Congreso. Alejandra Sepúlveda, directora Ejecutiva de Comunidad Mujer, planteó el tema en la Comisión de la Mujer e Igualdad de Género del Senado en mayo de 2022. Senadores como Luz Ebensperger (UDI) y Alfonso De Urresti (PS) también advirtieron sobre la posibilidad de "actos simulados". De Urresti incluso señaló que se trataría de un fraude con "excelentes utilidades", ya que los retiros no pagarían impuestos. La posición del Gobierno, a través de Camila de la Maza del Ministerio de la Mujer y Equidad de Género, fue la de legislar "en base al principio de buena fe", considerando la mayoría de los casos y no las excepciones, argumentando que evitar la simulación podría "terminar perjudicando a la gran mayoría de las madres que está persiguiendo ocupar este mecanismo". La Ley de Responsabilidad Parental se aprobó sin indicaciones para abordar el fraude.

Perspectivas y Desafíos

Para la abogada Sol Vespa, miembro de la Asociación de Abogados de Familia de Chile, la posibilidad de fraude es un "peligro real para el sistema de pensiones", advirtiendo que "se va a empezar a correr la voz". A pesar de que los juzgados de familia ordenaron pagar $2,5 billones en los dos primeros años de funcionamiento de la ley (incluyendo cuentas bancarias e instrumentos financieros, además de AFP), y la Superintendencia de Pensiones reportó $940 mil millones con cargo a las cuentas en aseguradoras para el período entre junio de 2023 y julio de 2025, lo extraído es aún un porcentaje menor del total de activos de los fondos de pensiones ($255 mil millones de dólares al 30 de enero). Aunque la ley no abordó el fraude, sí estableció límites al cobro para evitar el desfinanciamiento del sistema, permitiendo retirar hasta el 90%, 80% o 50% de los fondos según la proximidad a la edad de jubilación. Jueces consultados coinciden en que no es posible "llegar y vaciar la cuenta de la AFP" y que las pensiones deben estar debidamente fundamentadas y no exceder un máximo. Sin embargo, los magistrados reconocen no tener herramientas ante la colusión entre demandante y demandado. En casos sospechosos, se recomienda solicitar liquidaciones de sueldo y, si tiene empleo, autorizar la retención de remuneraciones. Los magistrados pueden denunciar al Ministerio Público en caso de sospechas, aunque la tipificación penal de estas conductas no está clara, ya que el dinero de las cuentas pertenece técnicamente a los afiliados.

Irregularidades y Sanciones por Parte de la Superintendencia de Pensiones: El Caso AFP Cuprum

La Superintendencia de Pensiones (SP) no solo monitorea la implementación de leyes, sino que también ejerce su rol fiscalizador sobre las administradoras de fondos. Un ejemplo claro es la sanción impuesta a AFP Cuprum por transgresiones graves a la normativa.

La Sanción a AFP Cuprum

La Superintendencia de Pensiones aplicó una sanción de 2.200 UF (aproximadamente $77,8 millones de pesos) a AFP Cuprum, mediante la resolución N°1 de 2023. Esta sanción, aún no ejecutoriada, fue el resultado de una investigación que estableció cuatro cargos "graves" y algunos "reiterados" contra Cuprum por incumplimientos en la custodia de los fondos, excesos en el límite del régimen de inversión, falta de mantenimiento del saldo deudor exigido y sobregiros en fondos extranjeros. La SP concluyó que "se trata de infracciones relacionadas con mecanismos de control de inversiones que no funcionaron".

Detalles de las Infracciones

La resolución de la SP detalló las violaciones cometidas por AFP Cuprum:

Sobregiros en Cuentas Extranjeras

Se detectaron dos sobregiros en la cuenta del Banco Inversiones Extranjeras del Fondo de Pensiones Tipo C, en operaciones de cambio de divisa (FX spot EUR/USD). El primero fue por US $4.455.540 en julio de 2019, debido a que no se dio aviso al área de tesorería para no invertir dicho monto, generando un sobregiro consolidado de $297.377.156 pesos. El segundo ocurrió en marzo de 2020, cuando el sistema de transferencias replicó erróneamente una operación por US $25 millones. Los sobregiros están prohibidos y "ponen en riesgo el fondo de pensión que sobregira, pues lo endeuda y arriesga un eventual embargo por parte del acreedor". La SP sancionó estos cargos con 500 UF, destacando que ya había sancionado a Cuprum por este tipo de infracciones en otras tres ocasiones.

Transgresiones en la Custodia de Fondos

Entre noviembre de 2019 y abril de 2020, Cuprum transgredió en varias ocasiones el procedimiento de custodia del Fondo E, lo que significa no mantener adecuadamente el valor de los fondos custodiados. Esto ocurrió en al menos tres fechas (18 y 25 de noviembre de 2019, 13 de abril de 2020) porque los montos solicitados para no ser custodiados "habían sido insuficientes". La Superintendencia acusó a Cuprum de no adoptar "las medidas necesarias", lo que llevó a que la AFP fuera bloqueada del sistema de operaciones del Depósito Central de Valores, limitando su funcionamiento en el mercado de capitales y exponiendo los fondos que administra. La SP indicó que Cuprum tuvo que solicitar el uso de "mecanismos de emergencia" y había sido sancionada previamente por infracciones similares.

Exceso en el Límite de Inversión y Saldo Deudor

Otro cargo imputado fue exceder el límite de inversión establecido en el Régimen de Inversión. En marzo de 2020, el Fondo E generó excesos pasivos al comprar depósitos a plazo por montos significativamente superiores a la holgura disponible. La SP aplicó una sanción de 400 UF, considerando que estas violaciones "pueden generar riesgos que exponen a la AFP a incumplir su deber de resguardar una adecuada rentabilidad de los Fondos de Pensiones". Finalmente, se sancionó con 500 UF un "grave y reiterado" incumplimiento de la obligación de mantener saldo deudor en la subcuenta del Banco Inversiones Nacionales, detectado en diciembre de 2018 y noviembre de 2020. Cuprum argumentó que estos sobregiros fueron accidentales, pero la SP determinó que los antecedentes aportados no desvirtuaron los cargos, resaltando el riesgo de "eventual embargo por parte del acreedor".

Proceso Administrativo y Resistencia de la AFP

La Superintendencia señaló que AFP Cuprum "no prestó colaboración durante la investigación, más allá de remitir información requerida", y que no asumió responsabilidad en los hechos. La sanción no ha sido ejecutoriada porque Cuprum interpuso un recurso de reposición administrativo en enero de 2023 para evitar la multa. Sin embargo, en febrero de 2023, la SP rechazó el recurso, ratificando la sanción. Cuprum aún tiene la posibilidad de presentar una reclamación de ilegalidad ante la Corte de Apelaciones.

Estafas Virtuales y Ciberseguridad en los Retiros de Fondos AFP

Además de los fraudes relacionados con la Ley Papito Corazón y las irregularidades de las AFP, el sistema de pensiones también ha sido blanco de estafas virtuales, especialmente en el contexto de los retiros temporales de fondos.

El Contexto de los Retiros del 10%

Durante los procesos de retiro del 10% de los fondos de pensiones, el Gobierno y la Superintendencia de Pensiones emitieron alertas y consejos para prevenir estafas. La Subsecretaría del Interior y el Equipo de Respuesta Ante Incidentes de Seguridad Informática (CSIRT) monitorearon la creación de sitios fraudulentos y campañas de phishing. Los retiros se realizaron principalmente por vías no presenciales, a través de plataformas web y call centers de las AFP.

Campañas de Phishing y Métodos de Engaño

Durante el primer retiro, el CSIRT alertó sobre campañas de phishing que suplantaban a entidades bancarias, invitando a realizar trámites a través de enlaces maliciosos para robar credenciales. Los ciberdelincuentes se aprovechan de las vulnerabilidades y necesidades de las personas para crear estafas creíbles. Las campañas de phishing suelen caracterizarse por tener faltas de ortografía o errores de diseño, además de utilizar correos alarmantes.

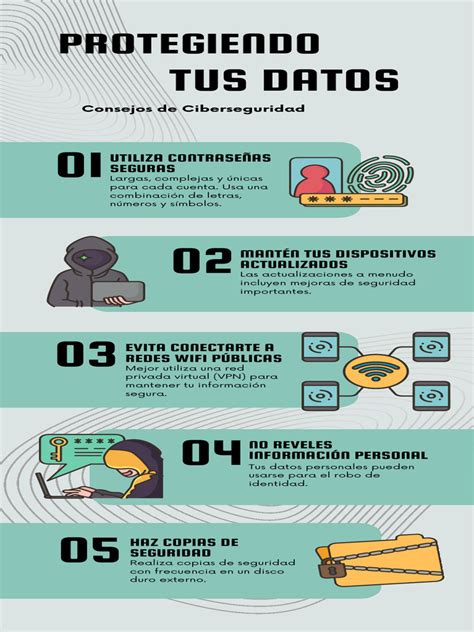

Recomendaciones para la Ciudadanía

Para evitar ser víctima de estas estafas, la Superintendencia de Pensiones y el Ministerio del Interior lanzaron importantes consejos: el proceso de retiro de fondos no tiene intermediarios y debe realizarse solo a través del sitio web oficial de cada AFP. Se debe desconfiar de correos o mensajes de texto que soliciten hacerlo. Es crucial descargar solo aplicaciones oficiales y utilizar fuentes confiables para obtener información. Nunca se deben entregar contraseñas ni credenciales de inicio de sesión de redes sociales, cuentas de correo, servicios financieros, bancos o cualquier otra plataforma. La ciudadanía está invitada a mantenerse atenta y ser crítica con la información que recibe.

tags: #estafa #superintendencia #pensiones