Para aquellos contribuyentes que ya cuentan con la condición de pensionados, es fundamental comprender cómo interactúa su situación actual con la emisión de boletas de honorarios. Aunque los pensionados ya han cumplido con los requisitos para obtener su beneficio de vejez y se encuentran inactivos en el sistema laboral tradicional, la emisión de boletas conlleva obligaciones específicas ante el Servicio de Impuestos Internos (SII).

Retenciones y normativa vigente

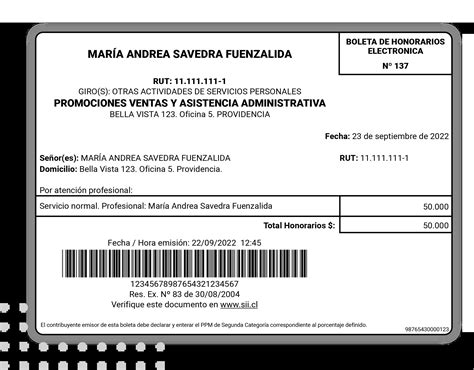

Desde el 1 de enero de 2026, la retención aplicada al emitir una boleta de honorarios es del 15,25 %. Es importante recordar que las normativas pueden variar; por ejemplo, en años anteriores como 2021, la retención vigente era del 11,50% para boletas de honorarios y 10% para dietas de directores de sociedades anónimas.

En caso de optar por una cobertura parcial, el contribuyente puede acceder a una parte de la devolución de sus retenciones durante la Operación Renta, aunque esto implica una disminución proporcional en la cobertura de salud.

Coberturas previsionales vinculadas

La emisión de boletas de honorarios activa una serie de seguros y coberturas obligatorias que deben ser pagadas a las entidades correspondientes:

- Seguro Social contra Riesgos de Accidentes del Trabajo y Enfermedades Profesionales (ATEP): Cubre prestaciones preventivas, atención médica, rehabilitación y licencias. Se paga al Instituto de Seguridad Laboral (ISL) o a la mutual de empleadores.

- Seguro de Invalidez y Sobrevivencia (SIS): Esta cotización se paga directamente en la AFP donde el contribuyente está afiliado.

- Seguro SANNA: Permite el acompañamiento de hijos menores de edad en situaciones de riesgo vital o enfermedades graves. Se paga al ISL o a la mutualidad.

- Salud y Pensiones: Las cotizaciones de salud se dirigen a Fonasa o Isapre, mientras que los aportes previsionales se gestionan a través de la AFP correspondiente.

Declaración de Renta 2026: Todo sobre el pago del Formulario 22

Regularización y fiscalización del SII

Todo contribuyente está obligado a presentar su Declaración Anual de Impuesto a la Renta. Si usted no efectuó esta declaración estando obligado a hacerlo, será notificado por el SII para regularizar su situación a través de su sitio web oficial, ingresando con Clave Tributaria o ClaveÚnica.

Diferencias de impuestos

Cuando el SII detecta inconsistencias, estas se notifican mediante una Citación (observaciones que el contribuyente puede desvirtuar) o una Liquidación de impuestos (donde se consolidan las diferencias). En estos casos:

- El contribuyente tiene derecho a presentar un reclamo o solicitar una revisión de la actuación fiscalizadora.

- Existe la posibilidad de solicitar la condonación de multas e intereses a través de la Tesorería, dentro de los plazos legales establecidos (desde el mes subsiguiente a la emisión del giro hasta el undécimo mes posterior).

Excepciones a la emisión de Boletas de Honorarios Electrónicas (BHE)

El artículo 68 bis de la Ley de Impuesto a la Renta permite excepciones para la emisión de boletas en papel en situaciones específicas:

- Contribuyentes sin acceso a internet, datos móviles o energía eléctrica.

- Ubicación en zonas declaradas de catástrofe.

Para acogerse a esta excepción, se debe presentar el formulario 2117 o 4430 ante el SII. Una vez autorizada la emisión manual, el contribuyente debe estampar en el documento el número y fecha de la resolución que lo exceptúa. Asimismo, cualquier documento mal emitido debe ser anulado físicamente escribiendo la palabra “NULA” en diagonal y conservado por un plazo de 6 años.