La iniciativa de reforma constitucional, que busca la creación de nuevos administradores de pensiones, surgió como una propuesta de la bancada PPD-independientes. En este marco, el Gobierno propone un sistema previsional mixto que contempla un aporte adicional a la cotización del 5% con cargo al empleador. El objetivo principal de estas iniciativas es mejorar las pensiones de los actuales jubilados y las de los futuros aún más, incrementando el ahorro previsional con elementos de solidaridad.

Para abordar los diversos temas que subyacen a esta reforma, la Presidenta de la República instruyó a los Ministerios del Interior, Defensa, Justicia y Trabajo para que en conjunto elaboren una propuesta en un plazo de 45 días.

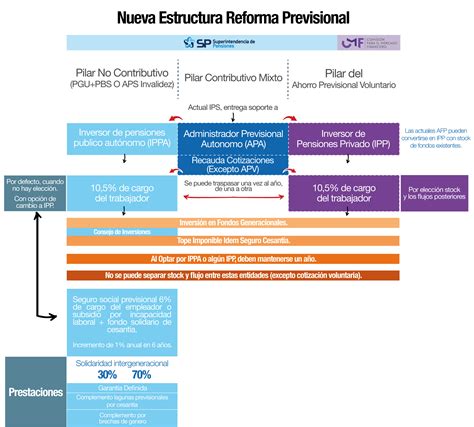

Principales Beneficios y Componentes del Nuevo Sistema

La iniciativa de reforma previsional contempla varios beneficios y componentes clave para mejorar el sistema de pensiones:

- Aumento de Pensiones: Se proyecta un aumento del 20% en las pensiones financiadas con el ahorro del trabajador a partir de los 65 años de edad desde que la ley esté implementada.

- Bono para Mujeres: Se incluye un bono para las mujeres que se jubilen a los 65 años, reconociendo su particular situación en el mercado laboral y la expectativa de vida.

- Nuevo Ahorro Colectivo: Este mecanismo incrementa el ahorro previsional, permitiendo mejorar las pensiones con un especial foco en las mujeres y la clase media. La cotización adicional aumentará gradualmente en seis años hasta alcanzar un 5%.

- Ahorro en Cuentas Personales: Los recursos acumulados en las cuentas de ahorro personal complementarán la pensión de vejez, vejez anticipada, invalidez y sobrevivencia de los afiliados.

- Aporte Solidario Intergeneracional: Una vez implementada la ley, este aporte mejora inmediatamente las pensiones de los actuales jubilados a partir de los 65 años de edad, con un aumento del 20% de las pensiones autofinanciadas con el ahorro de cargo del trabajador. Para pensiones sobre los 600 mil pesos, el aporte se calcula sobre este último monto.

- Bono Compensatorio para Mujeres: Este beneficio está destinado a compensar la diferencia derivada de la mayor expectativa de vida de las mujeres, incluyendo un incentivo para aquellas que decidan voluntariamente postergar su edad de jubilación. Esto significa que las mujeres que, desde la implementación de la ley, se pensionen a partir de los 65 años, recibirán una pensión equivalente a la de un hombre con igual ahorro previsional.

- Aporte Solidario Intrageneracional: Es un mecanismo de ahorro con redistribución, calculado sobre el saldo remanente en el Fondo de Ahorro Colectivo, una vez financiados los dos beneficios anteriores.

Regulación para la Constitución y Operación de Nuevas AFP

Un pilar fundamental de la reforma es la regulación de la constitución y puesta en marcha de nuevos administradores de fondos de pensiones. La nueva Norma de Carácter General (NCG) N° 354 regula la constitución, autorización por parte del organismo regulador y puesta en marcha de una nueva AFP. Estos son aspectos clave, ya que la reforma previsional establece criterios específicos para quienes pueden operar en este mercado.

Entidades Autorizadas para Constituir una AFP

La reforma previsional amplía el abanico de entidades que podrán constituir una AFP:

- Las administradoras generales de fondos (AGF) no filiales de una entidad bancaria.

- Las cooperativas de ahorro y crédito. Estas instituciones son fiscalizadas por la Comisión para el Mercado Financiero (CMF).

- Las cajas de compensación de asignación familiar, cuyo fiscalizador es la Superintendencia de Seguridad Social (Suseso). Todas estas entidades deben cumplir con determinados requisitos legales y contar con la autorización de su respectivo regulador sectorial.

- Asimismo, la nueva legislación previsional señala que también podrán formar una AFP aquellas personas naturales o jurídicas, nacionales o extranjeras, que cumplan con la regulación para ese fin.

Requisitos de Capital y Experiencia para Nuevas AFP

La Superintendencia de Pensiones (SP), a través de la NCG N° 354, regula la implementación de importantes cambios legales relativos a los requisitos para la formación y operación de una AFP:

- Capital Mínimo: El capital mínimo requerido para la formación de una AFP ahora es de 50.000 Unidades de Fomento (UF).

- Requisitos de Experiencia: La Ley N° 12.735 introduce requisitos mínimos de experiencia para la mayoría de los integrantes del directorio de una nueva AFP, y lo mismo para el equipo principal de profesionales y ejecutivos que desarrollarán la gestión de inversiones de los Fondos de Pensiones.

- Ejecutivos de Inversiones: La NCG N° 354 define que los ejecutivos principales de inversiones considerarán al gerente de inversiones o su equivalente y al responsable de riesgos en materia de inversiones. El gerente de inversiones deberá contar con un mínimo de siete años de experiencia en administración de activos.

- Equipo Principal de Profesionales y Responsable de Riesgos: Estos roles deberán contar, cada uno, con una experiencia acumulada de, al menos, cinco años en administración de activos, en entidades que administren, como mínimo, US$ 1.000 millones.

Antecedentes de Accionistas Fundadores y Puesta en Marcha

La NCG N° 354 también aborda los antecedentes que deberán presentar los accionistas fundadores de una AFP, incorporando requisitos específicos según se trate de una filial de una AGF, de una cooperativa de ahorro y crédito, o de una caja de compensación de asignación familiar. A esto se suma una nueva exigencia a los accionistas fundadores: incorporar una carta Gantt detallada de las etapas de implementación de la nueva AFP, explicitando las funciones que desarrollará por cuenta propia y las que serán subcontratadas.

En concordancia con lo dispuesto por la misma ley, la norma de la SP señala que, para iniciar operaciones, la nueva AFP deberá tener previamente constituido su directorio y contratado al equipo de profesionales y ejecutivos de inversiones. Adicionalmente, deberá contar con procedimientos detallados para realizar los procesos operacionales y de administración de cuentas, de inversiones, de beneficios y entrega de prestaciones, aplicando el mismo criterio para los procesos de servicio a las personas afiliadas, publicidad y ventas.

Diálogo y Divulgación de la Reforma Previsional

A lo largo de los años, diversas instancias han servido como plataforma para el debate y la difusión de la reforma previsional. El Superintendente de Pensiones, Osvaldo Macías, y la Jefa de la División de Estudios de la Superintendencia de Pensiones, Ximena Quintanilla, han participado activamente en numerosos seminarios, congresos y encuentros tanto a nivel nacional como internacional. Estas presentaciones, que se han extendido desde al menos 2017 y con proyecciones hasta 2026, han abordado temas cruciales como la implementación de fondos generacionales, el impacto de la reforma, las inversiones de los fondos previsionales, la situación de las mujeres en el sistema de pensiones, y los desafíos generales del sistema chileno de pensiones. El diálogo ha incluido audiencias en comisiones legislativas, charlas universitarias y conferencias con asociaciones del sector financiero y de seguridad social, reflejando un esfuerzo continuo por explicar y discutir los alcances de los cambios propuestos.