El sistema de pensiones chileno, instaurado en 1981 con la Ley N°3.500, se basa en un modelo de capitalización individual. Bajo este esquema, cada trabajador cotiza el 10% de su renta imponible en una cuenta personal, gestionada por una Administradora de Fondos de Pensiones (AFP), que invierte los fondos en el mercado financiero para maximizar los ahorros previsionales. A pesar de ser considerado uno de los más sólidos de Latinoamérica en rankings globales, el sistema enfrenta importantes desafíos relacionados con la adecuación de las pensiones, la sostenibilidad y la informalidad laboral.

Orígenes y evolución del sistema

En la década de 1980, Chile reemplazó su antiguo sistema de pensiones de reparto por este modelo de capitalización individual, en el contexto de reformas estructurales a la seguridad social. Antes de este cambio, el esquema se financiaba mediante contribuciones de trabajadores, empleadores y el Estado, con una estructura fragmentada en múltiples cajas previsionales. El modelo previo enfrentaba problemas de déficit financiero, deficiencias de gestión y altas tasas de evasión, que oscilaban entre el 40% y el 60%.

Con la reforma de 1980, se estableció el modelo de capitalización individual (pilar contributivo), financiado con un aporte obligatorio del 10% del salario de cada trabajador, depositado en cuentas personales y gestionado por las AFP. En 2008, se incorporó un componente de solidaridad con la creación del "pilar solidario", una de las reformas sociales más importantes durante el primer gobierno de Michelle Bachelet (2006-2010). Posteriormente, en 2022, este fue reemplazado por la Pensión Garantizada Universal (PGU), que consiste en un pago a toda persona mayor de 65 años que cumpla con los parámetros de la pensión base, excluyendo al 10% más rico de la población y a quienes no cumplan un requisito de residencia.

Problema central: Las bajas pensiones

Una de las principales críticas al sistema es la incapacidad de las AFP para cumplir su promesa original de entregar mejores pensiones que el sistema de reparto. Los resultados obtenidos han estado muy lejos de las expectativas de sus creadores. La mediana de la tasa de reemplazo para la pensión contributiva resultó ser un 33% para los hombres y un 12% para las mujeres. A diciembre de 2023, el 50% de los jubilados que recibieron una pensión de vejez obtuvieron menos de CLP$343.000 (equivalente al 75% del salario mínimo).

Factores que contribuyen a las bajas pensiones

Las bajas tasas de reemplazo en Chile se deben a varios factores:

- Baja tasa de cotización: El 10% del sueldo es considerado muy bajo en comparación con países de la OCDE, donde la tasa es casi el doble.

- Baja edad de jubilación: 65 años para hombres y 60 para mujeres se considera temprano, dada la expectativa de vida post-retiro (aproximadamente 30 años para mujeres y 25 para hombres).

- Lagunas previsionales: El promedio de años cotizados para el total de pensionados en 2015-2022 alcanzó los 19,2 años (14,9 años para las mujeres y 24,7 para los hombres). La inestabilidad laboral y los bajos sueldos llevan a muchos trabajadores a la informalidad, generando importantes lagunas.

- Rentabilidad de las inversiones: La rentabilidad promedio de las inversiones de las AFP ha caído sistemáticamente, desde un 12% promedio anual en la década de 1980 a un 3% en la década más reciente, reflejo de las tendencias de los mercados financieros internacional y nacional.

Comisiones de las AFP

Las administradoras obtienen beneficios a través de comisiones fijas, que son independientes de la rentabilidad obtenida. Esto puede asociarse a inversiones que no siempre priorizan los intereses de los afiliados. Aunque las AFP argumentan que administran responsablemente los fondos y han tenido alta rentabilidad, este planteamiento alude a una arista que no tiene que ver con el monto de las pensiones, sino con el destino de las cotizaciones de los trabajadores.

BAJAN COMISIONES de las AFP ¿Qué significa?

Desafío de sostenibilidad y envejecimiento poblacional

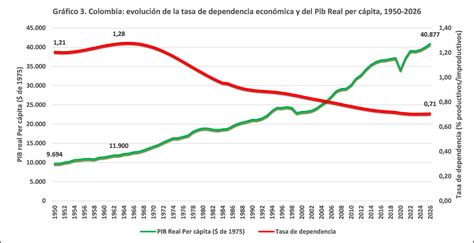

La sostenibilidad del sistema es uno de los principales desafíos a futuro. El fenómeno universal del envejecimiento de la población, causado por una mayor esperanza de vida y la reducción de la natalidad, agrega presión. En 1980, la tasa de dependencia era del 9%; en 2023, se elevó a 27,4%. Si extrapolamos, para sostener a 100 adultos mayores se necesitan aproximadamente 365 trabajadores. Este fenómeno se intensificará, y el sistema actual no responde a estas tendencias.

En 2024, la Tasa Global de Fecundidad (TGF) descendió a 1,55 hijos por mujer, registrando una caída del 22,9% respecto al año anterior, situándose bajo el nivel de reemplazo generacional (2,1 hijos promedio por mujer). En este marco, la Pensión Garantizada Universal (PGU) juega un rol central, aunque a riesgo de aumentar la deuda del Estado.

Impacto de la informalidad laboral

El mercado laboral chileno se caracteriza por la inestabilidad laboral y los bajos sueldos. La alta informalidad (alrededor del 30%, mayor entre mujeres) y las lagunas previsionales dificultan un ahorro previsional suficiente. Este problema se agrava en grupos que enfrentan brechas salariales. Los empresarios tienen una cuota de responsabilidad en esta incapacidad de las AFP, ya que los problemas del mercado del trabajo han sido silenciados por las AFP y sus partidarios.

Un incremento en las tasas de cotización, aunque necesario para aumentar las pensiones, siempre aumenta los costos de contratación y, por tanto, afecta la decisión entre cotizar o volcarse al empleo informal, eludiendo la carga que implica aquella mayor cotización. La propuesta de destinar los puntos extras de cotización a cuentas nocionales, en lugar de cuentas individuales con propiedad y exigibilidad, podría empujar a una parte no menor de la población a decidir no cotizar a través del traspaso al empleo informal. Esto podría exacerbar aún más la creciente informalidad del mercado laboral y su baja productividad.

Críticas y propuestas de reforma

Desde agosto de 2017, y a lo largo de siete años y tres gobiernos, Chile ha discutido una reforma al sistema de pensiones. A pesar de los malos resultados, el sistema contributivo ha sido muy resistente a los cambios. La industria de las AFP, por temor a ser desplazadas de un negocio exitoso, y los partidos políticos de centro derecha, por afinidad ideológica, se han opuesto exitosamente a los cambios requeridos.

Lo "malo" de las propuestas de reforma

- Creación de un seguro social con redistribución: Se propone un seguro social para redistribuir entre pensionados, financiando con un impuesto al trabajo formal (la parte del 6% de cotización adicional que no va a las cuentas de capitalización individual). Esta propuesta es contraproducente, ya que fomenta la informalidad laboral y las lagunas previsionales. La redistribución debería atacarse con otros instrumentos, como la PGU o transferencias directas del Estado.

- Separación de la industria: El proyecto propone separar la industria entre gestores de inversión de fondos y un administrador previsional único, a cargo de todas las tareas relacionadas con la administración de las cuentas. Esta separación no tiene una justificación técnica sólida y puede acarrear muchas complicaciones, creando un monopolio a cargo de las labores de apoyo.

- Autopréstamos: Permitir los autopréstamos abre las puertas a retiros disfrazados (por presiones políticas para eximirlos de devolución) en cada ciclo electoral, lo que la Comisión Técnica recomendó no promover.

Lo "feo" de las propuestas de reforma

- Cambio en el método de cobro: El proyecto propone cambiar el método de cobro por la gestión de los fondos, desde una comisión sobre flujo (un porcentaje del sueldo) a una sobre saldo. Esto no tiene una justificación teórica sólida y puede generar muchas injusticias, especialmente entre quienes tienen saldos más altos y están próximos a jubilar.

- Licitación del 10% de la cartera de afiliados antiguos: Esta propuesta busca aumentar la competencia, pero presenta altos riesgos con efectos importantes para la industria y el mercado de capitales. Podría ser contrario a la creación de un gestor de fondos estatal, llevar a licitaciones desiertas y/o demandas en el Ciadi.

Alertas sobre la reforma previsional

La actual propuesta de reforma previsional posee una serie de riesgos de economía política y fragilidades institucionales que no han sido reconocidas por las autoridades. La creación del Administrador Previsional Autónomo (APA) y el Inversor de Pensiones Público y Autónomo (IPPA), junto con el Seguro Social, plantean desafíos importantes.

Administrador Previsional Autónomo (APA)

Esta institución se encargaría de tareas de soporte y administración del sistema de pensiones, constituyéndose como un monopolio. Se pasa por alto que a los eventuales ahorros generados por las economías de escala habrá que descontarles los nuevos gastos de dicha entidad, con cargo a impuestos generales. Además, no es claro que este nuevo administrador estatal, actuando en condiciones de monopolista, asegure la capacidad para atender al gran número de afiliados que hoy atienden las instituciones privadas de forma descentralizada. Podrían existir riesgos de logística, problemas de gestión y posibles cuellos de botella.

El Seguro Social y las cuentas nocionales

El Seguro Social, un fondo colectivo creado a partir del aporte extra de los empleadores, registrará recursos en una cuenta nocional. A diferencia de las cuentas individuales actuales, las cuentas nocionales no garantizan ni propiedad ni exigibilidad por parte de los futuros pensionados. Dichas cuentas diluyen los actuales derechos de propiedad sobre los fondos de pensiones de los trabajadores, dejándolos más ambiguos y menos exigibles.

Inversor de Pensiones Público y Autónomo (IPPA)

El IPPA, un ente estatal encargado de invertir los fondos, levanta alertas sobre riesgos de gobernanza, conflictos de interés y autonomía. La administración estatal de fondos previsionales abre la puerta a dinámicas de "rent seeking" y presiones de grupos de interés que podrían buscar capturar al inversor para que apueste por determinadas empresas o industrias, persiguiendo metas ajenas a los intereses de la población. La experiencia internacional muestra que países sin restricciones en la composición de sus carteras de inversión logran mayor rentabilidad que aquellos que invierten mayormente en deuda y bonos del propio gobierno.

BAJAN COMISIONES de las AFP ¿Qué significa?

Conclusiones sobre los contras del sistema

El sistema de pensiones chileno, si bien tiene fortalezas en su profesionalización y rentabilidad histórica de los fondos administrados, arrastra serias deficiencias estructurales que se manifiestan en bajas pensiones y una débil legitimidad. Las AFP no han cumplido la promesa de entregar mejores pensiones que el sistema de reparto, y el mercado laboral, con su inestabilidad y bajos salarios, exacerba estas carencias. La alta concentración de poder económico en una industria dominada por pocas AFP, algunas controladas por multinacionales, genera tensiones con los intereses nacionales.

La inercia institucional ha impedido enfrentar estas fallas, y las propuestas de reforma, aunque buscan mejorar las pensiones, deben ser cuidadosamente evaluadas para evitar consecuencias no deseadas, como el fomento de la informalidad laboral, la creación de monopolios estatales o la dilución de los derechos de propiedad sobre los fondos. Es fundamental fortalecer los derechos de propiedad y la relación entre los aportes al sistema y los beneficios esperados, promoviendo así la cotización y el empleo formal.