El debate sobre el sistema de pensiones en Chile es un tema de constante actualidad, y una de sus aristas más sensibles es la marcada diferencia entre las pensiones percibidas por los ciudadanos comunes, adscritos al sistema de capitalización individual, y las de los miembros de las Fuerzas Armadas y de Orden, quienes operan bajo un sistema previsional distinto. Este artículo busca analizar en profundidad estas diferencias, su origen y las implicaciones que conllevan.

Orígenes de la Dualidad en el Sistema de Pensiones Chileno

El 1 de mayo de 1981 marcó un hito con la instauración de un mercado de cuentas individuales forzoso, que obliga a los cotizantes a ahorrar el 10% de su remuneración imponible promedio en las Administradoras de Fondos de Pensiones (AFP). Sin embargo, las Fuerzas Armadas optaron por no adherirse a este nuevo modelo, manteniendo su propio sistema de seguridad social privilegiado.

Esta decisión, tomada en plena dictadura militar, generó una dualidad significativa: mientras la mayoría de los trabajadores chilenos pasaron a un sistema de cuentas individuales, las Fuerzas Armadas conservaron un sistema de reparto. El Estado se consolidó como el principal garante de los privilegios asociados a las pensiones de los uniformados. Este trato discriminatorio, según documentos de la época, fue presentado de manera engañosa a la población.

¿Qué es el sistema de pensiones?

Actas Secretas y la Postura de la Dictadura

El estudio de la Fundación SOL, "Pensiones por la Fuerza", expone párrafos extraídos de las Actas secretas de la Junta Militar, que corresponden a transcripciones de las discusiones entre sus miembros y los ministros, semanas antes de decidir la sustitución del sistema. En palabras del propio dictador Augusto Pinochet: "Esto puede ser una crítica incisa para nosotros (que las FFAA mantuvieran el sistema de seguridad social), así que hay que buscar otra fórmula que podrían redactar los señores abogados, porque de lo contrario esta ley traería repudio total."

Además, el periódico The Clinic citó en 2018 al Comandante en Jefe del Ejército, Ricardo Martínez, quien en una alocución a oficiales, expresó: "Uno tiene que ser estratega. El bien a cautelar son las pensiones. Las pensiones es algo que hay que cuidar con dientes y muelas, si es necesario alargar la carrera militar, para que prevalezca la esencia de las pensiones nuestras, hay que hacerlo."

Sistemas de Pensiones de las Fuerzas Armadas y de Orden

Las pensiones de las Fuerzas Armadas y de Orden son administradas por dos instituciones principales:

Caja de Previsión de la Defensa Nacional (CAPREDENA)

CAPREDENA es responsable del pago de pensiones a los miembros de las Fuerzas Armadas. A diciembre de 2024, gestionaba 104.067 pensiones, con un monto promedio de $1.242.437. De estas, 71.187 correspondían a pensiones de retiro, con un promedio de $1.442.202.

- Entre 2005 y 2024, las pensiones promedio de retiro de CAPREDENA experimentaron un incremento real del 36%, pasando de $1.060.028 a $1.442.202.

- Las pensiones totales pagadas por la caja aumentaron un 34,3% en términos reales, de $924.889 en 2005 a $1.242.437 en 2024.

Distribución de Pensiones por Grado Jerárquico en CAPREDENA

La categoría de Suboficial concentra el mayor número de pensiones, superando las 23 mil con un monto promedio de $1.412.774. Las pensiones más elevadas corresponden al grado de Suboficial Mayor, con 6.501 pensiones y un promedio de $1.636.707. En contraste, las pensiones de menor cuantía se encuentran en el grado de Conscripto, con 667 pensiones y un promedio de $412.193.

En cuanto a los Oficiales, la categoría de Coronel registra el mayor número de pensiones pagadas, con 1.710 beneficiarios y un promedio de $3.584.772. El grado de General del Aire presenta el monto promedio más alto, alcanzando los $5.155.832 para 6 pensionados.

Dirección de Previsión de Carabineros de Chile (DIPRECA)

DIPRECA es la entidad encargada de pagar las pensiones de Carabineros, Policía de Investigaciones (PDI) y Gendarmería. El promedio de las pensiones pagadas por DIPRECA, considerando un universo de 70.793 pensiones, es de $1.180.293 pesos.

- Existen diferencias notables entre las tres instituciones: el promedio de las pensiones de Carabineros es de $1.066.632, para Gendarmería es de $1.478.245 y para la PDI es de $1.704.691.

- Los incrementos en las pensiones pagadas entre 2006 y 2022 han sido significativos: 30,2% para la PDI, 35,3% para Carabineros y 83,5% para Gendarmería.

Comparación con el Sistema de AFP y Brechas de Pensiones

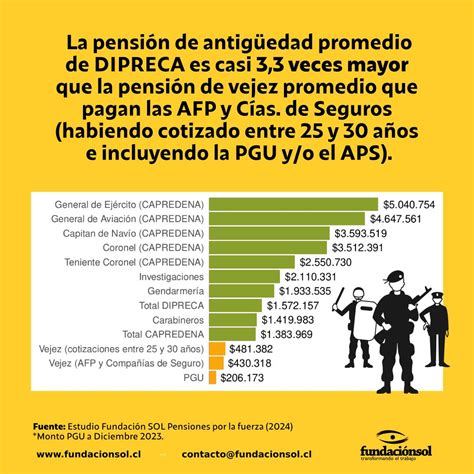

Un estudio de la Fundación Sol ratificó que las Fuerzas Armadas reciben, en promedio, casi nueve veces más que un ciudadano común. Los resultados son concluyentes: la pensión de antigüedad promedio de DIPRECA es 3,3 veces mayor a la pensión de vejez promedio que pagan las AFP y las Compañías de Seguro (habiendo cotizado entre 25 y 30 años e incluyendo el subsidio estatal a través de la Pensión Garantizada Universal o el Aporte Previsional Solidario).

- La pensión de antigüedad promedio de DIPRECA es casi 5 veces (4,8) mayor a la pensión de vejez edad promedio que pagan las AFP y las Compañías de Seguro.

- Esta brecha llega a 5,9 si se compara con Gendarmería y 6,6 veces con Investigaciones.

- En el caso de CAPREDENA, esta brecha llega a 4,3 veces a nivel general y alcanza casi 9 veces si se compara con la pensión promedio que reciben los Oficiales.

- A diciembre de 2018, CAPREDENA pagó 70.649 pensiones de retiro con un monto promedio de $972.354.

- En DIPRECA, a diciembre de 2018, se registraron 37.403 pensiones de antigüedad pagadas, con un monto promedio de $1.085.708.

La investigación de Fundación SOL también revela que entre 2005 y 2018, las pensiones de retiro pagadas por CAPREDENA aumentaron un 27,6% en términos reales, pasando de $762.118 a $972.354. Para DIPRECA, entre 2006 y 2018, las pensiones de antigüedad aumentaron un 32,9% en términos reales, de $816.898 a $1.085.708.

Aunque la brecha se reduce al comparar a pensionados con años de servicio similares (entre 25 y 30 años), sigue siendo muy grande. Específicamente, los pensionados por antigüedad de DIPRECA reciben una jubilación 3,5 veces mayor, y los de CAPREDENA, una jubilación 3,1 veces mayor.

Marco Kremerman, economista investigador de Fundación Sol, aseguró que es "antidemocrático, en primer lugar, que existan sistemas de pensiones diferenciados." Además, es relevante mencionar la exclusión de los pensionados de retiro o montepío de las Fuerzas Armadas mayores de 65 años de la Pensión Garantizada Universal (PGU), lo que genera un debate sobre la equidad en el sistema de pensiones.

Financiamiento y Gasto Fiscal en Pensiones

El financiamiento de las pensiones de las Fuerzas Armadas y del Orden y Seguridad Pública recae, en gran medida, en fondos provenientes del erario nacional. Según informes, el 93,62% de los fondos para CAPREDENA proviene del presupuesto nacional, mientras que solo el 6,38% es aportado por los funcionarios.

- El presupuesto para 2022 destinó US$2.517 millones de dólares para pagar 175.179 pensiones a las fuerzas armadas, lo que equivale al 0,83% del PIB nacional.

- En contraste, el presupuesto para la Pensión Básica Solidaria y el Aporte Previsional Solidario (PGU) alcanzó los US$5.531 millones de dólares para financiar 2.218.178 pensiones, representando el 1,83% del PIB.

- La relación entre el pago de jubilaciones de las FFAA y la PGU muestra que el Estado desembolsa anualmente US$2.493 por cada jubilado civil, mientras que para las FFAA este monto asciende a US$14.368.

Presupuesto 2025: Incremento en Pensiones Militares y Solidarias

Para 2025, se proyecta un incremento del 5% en el monto que el Fisco destinará para prestaciones previsionales de las Fuerzas Armadas y del Orden y Seguridad Pública, alcanzando los $2.900.073 millones. En paralelo, los recursos para financiar pensiones solidarias aumentarán un 7%, con $7.087.484 millones destinados a la PGU, Pensión Básica Solidaria (PBS) y Aporte Previsional Solidario (APS).

Históricamente, el Estado gastaba más en pensiones de las FFAA que en las solidarias. Sin embargo, a partir de 2020, el gasto en el Pilar Solidario superó al de las FFAA, una tendencia que se ha mantenido y ampliado, impulsado por la creación de la PGU.

Análisis Comparativo del Gasto Per Cápita

A pesar del mayor gasto fiscal en el Sistema de Pensiones Solidarias (SPS), la brecha en el gasto por beneficiario (per cápita) sigue siendo significativa. En 2023, el gasto per cápita en pensiones de las FFAA fue de $1.205.889, casi seis veces más que el per cápita del Pilar Solidario, que llegó a $216.200 en el mismo año.

Características de la Carrera Militar y Requisitos de Jubilación

La carrera militar arranca tempranamente, requiriendo un entrenamiento y preparación con cargo al Estado de hombres y mujeres de armas y policías. Este servicio incluye dar la vida si fuese necesario, tiene sueldos más bajos que sus pares equivalentes de la administración pública, no tiene horario de trabajo y no permite el pago de horas extras, pero sí incluye traslados frecuentes, sacrificios familiares y una disponibilidad de 24x7.

Las plantas están fijadas por ley y requieren un proceso de selección anual para generar espacio en los escalafones para las nuevas generaciones. En esta carrera, el Estado es el único empleador, fijando las condiciones laborales y salariales sin derecho a reclamo o negociación, ya que son cuerpos no deliberantes.

Requisitos para la Jubilación en las Fuerzas Armadas

El sistema de pensiones en las FFAA se basa en la antigüedad, otorgando el beneficio a partir de 20 años de servicio, con un monto equivalente a dos tercios de la última remuneración imponible, hasta el 100% con 30 años de servicio. En contraste, el sistema de capitalización individual (AFP) no garantiza un monto fijo, dependiendo del saldo acumulado, expectativas de vida y tasas de descuento.

Los elementos que determinan el cálculo de la pensión en CAPREDENA incluyen los años de servicio y la causal de retiro. Los funcionarios de las instituciones de las FFAA tienen derecho a pensionarse a partir de los 20 años de servicio efectivos.

Estructura de Financiamiento y Cotizaciones

El sistema previsional chileno se divide desde 1981 en capitalización individual (AFP) y reparto (FF.AA. y Carabineros). El financiamiento de las pensiones de los FF.AA. y Carabineros incluye aportes del Fisco, personal activo y pensionados. La tasa de cotización en este sistema es del 6% de las pensiones hasta los 65 años, a diferencia del 10% en el sistema de AFP.

Adicionalmente, los funcionarios de CAPREDENA aportan un 0,5% al Fondo Revalorizador de Pensiones, un 6% a su Sistema de Salud y un 5% al Fondo de Desahucio.