La incapacidad permanente es una prestación económica de la Seguridad Social que se otorga a aquellos trabajadores que, a causa de una enfermedad o accidente, presentan una reducción funcional grave que les impide trabajar con normalidad. En España, existen distintos grados de incapacidad permanente, cada uno con su correspondiente prestación.

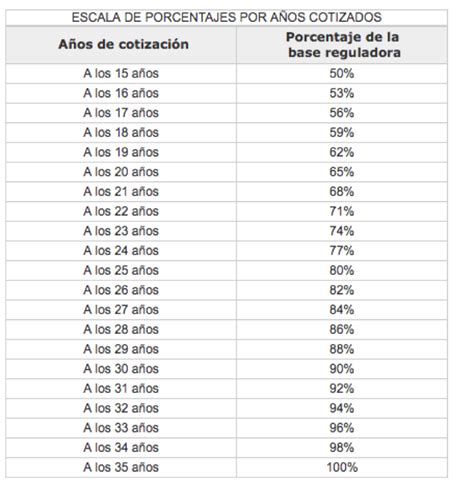

El importe de la pensión se calcula aplicando un porcentaje a la base reguladora del trabajador. Esta base reguladora se determina a partir de las cotizaciones del ciudadano, entre otros factores, y varía en función de los años cotizados, las bases de cotización y el tipo de contingencia (común o profesional).

Tipos de Incapacidad Permanente y sus Cuantías

La legislación española contempla varios grados de incapacidad permanente, cada uno con sus requisitos y cuantías específicas:

1. Incapacidad Permanente Parcial (IPP)

Esta incapacidad se reconoce cuando la lesión o enfermedad consolida resulta en una reducción del rendimiento laboral de al menos el 33% en la profesión habitual, pero sin impedir la realización de las tareas fundamentales de la misma.

- Requisitos: Haber cotizado al menos 1.800 días si la causa es enfermedad común (no se exige mínimo en caso de accidente laboral).

- Cuantía: Se abona una indemnización única equivalente a 24 mensualidades de la base reguladora. Por ejemplo, si la base reguladora es de 1.200 euros, la indemnización sería de 28.800 euros.

- Compatibilidad: Es totalmente compatible con seguir trabajando en el mismo puesto o en otro, y no reduce el salario.

2. Incapacidad Permanente Total (IPT)

La IPT inhabilita al trabajador para la realización de todas o de las fundamentales tareas de su profesión habitual, pero no le impide desempeñar otras profesiones distintas.

- Requisitos: La limitación debe ser permanente y se exige un periodo de cotización que varía según la edad y la contingencia (entre 1.800 días y 15 años para enfermedad común; no se exige periodo mínimo en caso de accidente).

- Cuantía: Se concede una pensión mensual vitalicia del 55% de la base reguladora. Por ejemplo, con una base reguladora de 1.300 euros, la pensión mensual sería de 715 euros.

- Compatibilidad: Es compatible con otros trabajos, siempre que sean distintos al habitual, pudiendo ser por cuenta ajena o como autónomo. Sin embargo, si se percibe un incremento del 20% en la prestación (IPT cualificada), no se podrán realizar trabajos por cuenta ajena o propia.

3. Incapacidad Permanente Total Cualificada (IPT Cualificada)

Se aplica a personas mayores de 55 años que, teniendo reconocida una IPT, acreditan dificultad real de reinserción laboral.

- Cuantía: La pensión mensual asciende al 75% de la base reguladora. Este incremento del 20% se aplica automáticamente si se demuestra la falta de posibilidades reales de recolocación.

- Compatibilidad: Compatible con otros trabajos que no sean el habitual. Si se inicia una nueva actividad, la pensión puede ser revisada.

4. Incapacidad Permanente Absoluta (IPA)

Esta incapacidad se declara cuando el trabajador, debido a sus limitaciones físicas o mentales, no puede realizar ningún trabajo o profesión de forma continuada y eficaz.

- Requisitos: El grado de discapacidad debe ser permanente y general, impidiendo el desarrollo de cualquier actividad laboral.

- Cuantía: Se concede una pensión mensual vitalicia del 100% de la base reguladora. Esta pensión está exenta de IRPF. Por ejemplo, con una base reguladora de 1.500 euros, la pensión mensual sería de 1.500 euros.

- Compatibilidad: Es incompatible con cualquier trabajo remunerado, aunque sí es compatible con rentas pasivas (alquileres, dividendos, etc.) y con actividades de tipo terapéutico, cultural o no lucrativas.

5. Gran Invalidez

Es el grado más severo de incapacidad. Se otorga a aquellos que, además de la incapacidad permanente absoluta, necesitan la ayuda de otra persona para realizar las actividades básicas de la vida diaria.

- Cuantía: Se percibe la pensión correspondiente a la incapacidad permanente absoluta (100% de la base reguladora) más un complemento. Este complemento es el resultado de sumar el 45% de la base mínima de cotización y el 30% de la última base de cotización del trabajador.

- Compatibilidad: Incompatible con trabajo remunerado, pero compatible con ayudas de dependencia y pensiones familiares (viudedad, orfandad) si se cumplen los requisitos.

INCAPACIDAD PERMANENTE TOTAL ¿CÓMO CALCULAR LA PENSIÓN?

¿Cómo se calcula la Base Reguladora?

La base reguladora es el importe de referencia sobre el cual se aplica el porcentaje correspondiente al grado de incapacidad reconocido. Su cálculo varía significativamente:

- Enfermedad común: Se calcula con las bases de cotización de los últimos 8 años (96 meses). Las bases de los primeros 72 meses se actualizan conforme al IPC, y las 24 últimas se mantienen sin actualización.

- Accidente de trabajo o enfermedad profesional: Se calcula a partir del salario real diario del trabajador, incluyendo salario base, prorrateo de pagas extra, horas extraordinarias habituales y otros conceptos salariales.

Además, la edad del trabajador y su carrera de cotización influyen en el cálculo. En el caso de enfermedad común, los años que faltan para la jubilación pueden computarse como cotizados a efectos de cálculo, lo que puede modificar el porcentaje final aplicado a la base reguladora.

Complementos y Mínimos

En determinados casos, las pensiones por incapacidad permanente pueden ser mejoradas:

- Complementos a mínimos: Si la pensión reconocida queda por debajo del umbral legal mínimo establecido, se puede solicitar un complemento para alcanzar dicha cuantía. Las pensiones mínimas, incluidas las de incapacidad, suelen revalorizarse anualmente. En 2025, se prevé una subida del 6% para las pensiones mínimas generales y un 9,1% para las mínimas con cargas familiares.

- Complemento por hijo: Si se tienen cargas familiares.

- Prestaciones autonómicas o ayudas sociales.

- Recargo de prestaciones: Si la incapacidad se debe a un incumplimiento de las normas de prevención de riesgos laborales por parte del empresario, la pensión puede incrementarse entre un 30% y un 50%.

Es importante destacar que las cuantías mínimas establecidas por ley son importes garantizados, pero la pensión final a percibir depende siempre de la base reguladora individual de cada trabajador.

Requisitos Generales para Acceder a una Incapacidad Permanente

Para acceder a una declaración de incapacidad permanente y obtener la prestación correspondiente, se deben cumplir ciertos requisitos generales:

- No tener la edad legal de jubilación o no cumplir los requisitos para acceder a ella.

- Estar afiliado a la Seguridad Social y en situación de alta o asimilada.

- Periodo mínimo de cotización:

- Si la incapacidad deriva de enfermedad común:

- Menos de 31 años: haber cotizado al menos la tercera parte del tiempo transcurrido entre los 16 años y la fecha del hecho causante.

- 31 años o más: haber cotizado la cuarta parte del tiempo transcurrido entre los 20 años y la fecha del hecho causante, con un mínimo de cinco años. Adicionalmente, un quinto del período de cotización debe haber sido en los 10 años anteriores al hecho causante.

- Si la incapacidad deriva de enfermedad profesional o accidente (laboral o no): no es necesario un tiempo mínimo de cotización.

- Si la incapacidad deriva de enfermedad común:

Proceso de Solicitud y Revisión

El proceso de reconocimiento de una incapacidad permanente se inicia con una evaluación médica y administrativa que lleva a cabo el Instituto Nacional de la Seguridad Social (INSS). La resolución se emite en un plazo máximo de 135 días. En caso de ser necesaria una audiencia o documentación adicional, el interesado dispondrá de 10 días para presentar alegaciones.

La situación de incapacidad permanente es revisable por agravación, mejora, error de diagnóstico o por la realización de un trabajo, siempre que el incapacitado no haya alcanzado la edad de jubilación. Estas revisiones pueden llevar a la confirmación, modificación o extinción del grado de incapacidad y, por ende, de la pensión.