En 1981, la dictadura implementó una reforma radical al sistema de pensiones de Chile, basada en la construcción de un esquema privado de capitalización individual. A más de 26 años de su lanzamiento, este sistema, que tantos elogios cosechó en el mundo, está lejos de dar los resultados previstos. Aunque el nivel de cobertura es alto en comparación con otros países de la región, sigue siendo similar al que existía antes de la reforma y, al igual que el nivel de las pensiones, no parece haberse beneficiado del alto crecimiento económico del país, lo que genera desigualdades cada vez mayores. Por ello, el gobierno de Michelle Bachelet impulsó una ley que, sin alterar la esencia del sistema, incluyó un nuevo pilar solidario, una presencia más fuerte del Estado y cambios en el funcionamiento de las administradoras privadas.

La Reforma Previsional de la Dictadura: Orígenes y Críticas

Tres años después del golpe de 1973, la dictadura militar chilena encaró una reforma radical del sistema de pensiones. El objetivo era crear un régimen de capitalización individual de administración privada que reemplazara al sistema estatal de reparto. El nuevo sistema se implementó recién a fines de 1981 a través de un decreto-ley carente de toda legitimidad democrática.

Para justificar la reforma, el gobierno de Augusto Pinochet criticó duramente el sistema anterior. Los problemas realmente existentes se mezclaron con argumentos de naturaleza ideológica. Se adujo, por ejemplo, que el bajo nivel de las pensiones y las crecientes dificultades de financiación en una serie de cajas de compensación paralelas eran problemas inherentes al sistema, cuando en realidad eran causados por parámetros específicos que podían corregirse sin una reforma integral. Jaime Ruiz Tagle, miembro del Consejo Asesor Presidencial para la Reforma Previsional creado por Michelle Bachelet, llega hoy a la conclusión de que una reforma parcial del sistema de reparto era perfectamente factible. Sin embargo, la reforma total encarada por la dictadura hizo que, a partir de 1982, todos los trabajadores en relación de dependencia fueran ingresados compulsivamente al nuevo sistema privado y obligados a adherir a alguna Administradora de Fondos de Pensión (AFP). Las únicas excepciones fueron los integrantes de las Fuerzas Armadas y los Carabineros, además de algunos pocos aportantes que en el momento del traspaso permanecieron en el antiguo sistema de reparto.

Hasta hace apenas seis años, los críticos del modelo previsional chileno aún remaban contra la corriente. El sistema de capitalización individual obligatorio era propagado internacionalmente como un ejemplo exitoso, a partir de la convicción compartida -no solo en Chile- de que el mercado es capaz de asegurar resultados óptimos también en el sector previsional. Sin embargo, la realidad actual muestra una cara radicalmente distinta: ninguna de las metas planteadas entonces pudo ser alcanzada.

Desafíos y Consecuencias del Modelo de AFP

Gastos de Transición

El traspaso del antiguo régimen de reparto al nuevo sistema continúa generando hasta hoy enormes gastos de transición. Entre 1981 y 2004, el déficit del sistema previsional público, generado por la continuación del pago de pensiones del sistema antiguo, el reconocimiento de derechos adquiridos en ese sistema y su traspaso a los fondos de pensiones privados y el pago de pensiones asistenciales para personas carentes de recursos, como así también por los subsidios garantizados para alcanzar la pensión mínima, ascendió, en promedio, a 4,7% del PIB, si bien este ascenso ha tendido a la baja. A este porcentaje se le sumaron gastos del orden de aproximadamente 1,3% del PIB para financiar el déficit de las cajas de pensiones de las Fuerzas Armadas y los Carabineros. Estas cifras son claramente mayores que el déficit que se registraba en 1980 -alrededor de 1,8%-, antes de que la reforma entrara en vigor. Entre 1996 y 2006, más de un cuarto del gasto público, incluido el traspaso de recursos a los fondos de pensiones privados, se destinó al sistema previsional.

Grado de Cobertura y Densidad de Aportes

A fines de 2007, la población de Chile ascendía a 16,7 millones de personas, de las cuales aproximadamente ocho millones estaban afiliadas a las AFP. Se consideran afiliadas todas aquellas personas que hayan efectuado al menos un aporte durante su vida, es decir, que el cálculo incluye a quienes ya no se encuentran insertos en el mercado laboral. Es por eso que resulta más adecuado considerar el número de aportantes, que asciende a 4,37 millones. La población económicamente activa de Chile ronda los siete millones de personas. Esto significa que alrededor de 62% de la población activa aporta a un fondo de pensiones privado, mientras que otro 3,7% continúa aportando al sistema antiguo. La cobertura, entonces, alcanza a dos tercios de la población. Según datos oficiales, es la más alta de América Latina. Además, a diferencia de lo que sucede en otros países de la región, la cobertura abarca a un porcentaje comparativamente mayor del sector de menores ingresos.

Sin embargo, este buen posicionamiento respecto de otros países latinoamericanos queda relativizado si se tiene en cuenta que, después de más de un cuarto de siglo, la extensión de la cobertura no aumentó en comparación con la vigente en 1975, pese a que desde 1990 el ingreso per cápita del país se incrementó más de cuatro veces. Aún al día de hoy, más de un tercio de la población activa sigue careciendo de cobertura previsional contributiva; esto vale sobre todo para los trabajadores autónomos.

Al mismo tiempo, los datos acerca de la cobertura total reflejan apenas una parte de la realidad, pues los afiliados a las AFP aportan solo en forma esporádica, con las consecuentes «lagunas previsionales» que ello genera. La densidad de aportes promedio es de alrededor de 52% de la vida laboral. Además, se registran diferencias de género muy claras: mientras que la densidad de aportes de los hombres asciende a casi 60%, la de las mujeres es inferior a 44%. Un cuarto de los afiliados efectúa aportes por un periodo que llega apenas a 24% de su vida laboral y solo 30% de los afiliados alcanza el 80% de densidad de aportes, que fue el nivel supuesto cuando se inició la reforma.

Prestaciones y Montos de las Pensiones

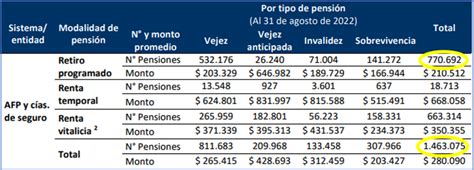

En 2007, el Estado chileno pagó alrededor de 68% de todas las pensiones. De estas, 1.400.000 pensiones, más de un tercio, corresponden a pensiones de vejez provenientes de derechos adquiridos en el antiguo sistema de reparto, y 30% fueron pensiones asistenciales, financiadas a través de la recaudación fiscal y otorgadas estrictamente según criterios de pobreza. Dos tercios de las pensiones estatales (excluyendo las pensiones asistenciales) las perciben mujeres, aunque ellas reciben apenas 61% de las prestaciones de los hombres.

A fines de 2007, el sistema previsional privado pagó 642.000 pensiones, dos tercios de las cuales correspondían a pensiones de vejez. Apenas 34% de todas las pensiones privadas son percibidas por mujeres. La mayor parte de las pensiones se financia, al menos parcialmente, con los recursos que el Estado transfiere a las AFP en calidad de bonos de reconocimiento. Estos equivalen a los aportes que los afiliados efectuaron antes al sistema público, más un ajuste de alrededor de 4% anual. Teniendo en cuenta este dato, sobre la base del monto de las pensiones que se pagan actualmente no pueden definirse ni las prestaciones actuales de las cajas privadas, ni las futuras.

Modalidades de Retiro en el Sistema Privado

El sistema privado ofrece dos modalidades de retiro:

- Retiro programado: La persona puede percibir una renta temporal calculada sobre la base del capital acumulado, la expectativa promedio de vida y la rentabilidad anual de su fondo. En caso de que el capital acumulado se agote y las prestaciones resulten menores que la pensión mínima, la persona puede solicitar la garantía estatal de pensión mínima -siempre que haya contribuido como mínimo 20 años- o, en su defecto, una pensión asistencial.

- Renta vitalicia: Consiste en entregar el capital acumulado a una empresa de seguros, que garantiza una renta vitalicia descontando previamente su comisión.

- Pensión anticipada: Permite adelantar la edad de retiro y percibir una pensión anticipada, siempre y cuando el capital acumulado permita generar una pensión que supere el 61% de los ingresos de los últimos diez años y resulte 30% más alta que la pensión mínima de vejez vigente.

Diferencias en los Montos de Pensión

En cuanto al monto promedio de las pensiones de vejez, sobrevivencia e invalidez en ambos sistemas, estas rondan los 352 dólares en el caso de las AFP y los 415 dólares en el sistema estatal; la diferencia es de 18%. También hay una diferencia notable en el caso de las pensiones de vejez puras. En las AFP, estas rondan los 337 dólares (410 si se incluyen los retiros adelantados); en el sistema estatal, en cambio, el monto asciende a unos 510: la diferencia trepa a 51% o a 25% si se incluyen los retiros adelantados. Pero en el sistema estatal también hay un 80% de pensionados con haberes por debajo de los 370 dólares, mientras que alrededor de 9% de las pensiones de vejez estatales ascienden a unos 1.177 dólares en promedio. Se trata, sobre todo, de miembros de las Fuerzas Armadas y de Carabineros, para quienes la dictadura mantuvo el antiguo sistema de reparto con dos cajas de compensación.

De este modo, la promesa formulada al momento de lanzar la reforma en el sentido de que el monto de las pensiones privadas ascendería a 80% de los últimos ingresos percibidos no se cumplió. De acuerdo con cálculos del Consejo Asesor Presidencial para la Reforma Previsional, los hombres que se retiren entre 2020 y 2025 percibirán pensiones cuyo monto rondará el 51% de sus ingresos; en el caso de las mujeres, el monto será de apenas 28%. No solo son enormes las diferencias entre sexos, sino también las que se registran entre distintos niveles educativos: mientras que los hombres que tienen un título universitario pueden llegar a percibir incluso 110% de sus ingresos anteriores, en el caso de las mujeres con estudios primarios el monto apenas llega a 11%. Paralelamente, el aumento de la expectativa de vida hará que en el futuro las pensiones sigan bajando. De acuerdo con proyecciones oficiales, las pensiones puramente contributivas de 66% de las personas nacidas entre 1956 y 1961 estarán por debajo de los 154 dólares y las de 20% rondarán los 300. A su vez, de acuerdo con proyecciones efectuadas para el periodo comprendido entre 2020 y 2025, el porcentaje de personas cuyas pensiones contributivas se encuentren por debajo de la pensión mínima, sin tener por ello derecho a un subsidio, alcanzará a 46%. En el caso de las mujeres, la cifra treparía a 61%. Y esto es así porque las prestaciones estatales solo se otorgaban a aquellas personas que habían aportado durante 20 años a alguno de los fondos de pensiones privados y, sin embargo, no llegaron a acumular el capital suficiente como para financiar una pensión mínima. Como su densidad de aportes es insuficiente, apenas 2% de los pensionados está en condiciones de acceder a un subsidio para incrementar la pensión autofinanciada hasta alcanzar el nivel de la pensión mínima.

Desarrollo de los Fondos de Pensiones

El monto de las pensiones es tan bajo debido, entre otras cosas, a los elevados gastos administrativos, que tras los descuentos del seguro de invalidez y de sobrevivencia ascienden, en promedio, a 4% de los aportes efectuados. Por mantenimiento de los fondos, en cambio, no se cobra ninguna comisión. Debido a la cantidad de comisiones fijas adicionales que deben afrontar, quienes terminan cargando con mayores costos son, sobre todo, los trabajadores de bajos ingresos en relación de dependencia. Ellos prácticamente no obtienen tasas de retorno positivas. Tras comparar 14 sistemas previsionales en América Latina, Mesa-Lago llega a la siguiente conclusión: mientras que en las AFP los gastos administrativos ascienden a 20%, en el caso de las cajas de pensión públicas la cifra ronda apenas el 3,5%.

Las AFP anunciaron oficialmente que, desde el inicio del nuevo sistema, sus inversiones obtuvieron una tasa de retorno promedio de 10%. Este porcentaje, sin embargo, está fuertemente influido por las tasas de crecimiento extremadamente altas registradas durante los primeros años. Si se tienen en cuenta las comisiones que cobran las AFP y el hecho de que en los últimos diez años la tasa de retorno de las inversiones tuvo una tendencia a la baja, aunque en ese mismo periodo se registró un crecimiento constante de los volúmenes, la rentabilidad real de las inversiones de los afiliados a las AFP se sitúa entre 4,5% y 6,5%, porcentaje que, para la situación económica de Chile, resulta más bien modesto. Luego de hacer un cálculo extensivo que abarca el periodo comprendido entre 1990 y 2005, el Centro de Estudios Nacionales de Desarrollo Alternativo (Cenda) concluye que la rentabilidad fue de apenas 3,5%.

Pero la rentabilidad de las AFP, en tanto entidades orientadas a obtener ganancias, siempre se mantuvo en un nivel mucho más alto que la de sus instrumentos de inversión. Según los parámetros europeos, las AFP resultaron -para quienes las manejan- una mina de oro, cuyas ganancias se mantuvieron claramente por encima de las del sector financiero, excepto en 2006. Entre 1991 y 2004, la rentabilidad del capital propio se mantuvo alrededor de 27%. Incluso en el peor año, 1996, rondó 16,8%. De acuerdo con otras bases de cálculo, entre 2000 y 2003 la rentabilidad fue superior a 50%.

Al mismo tiempo, se produjo un proceso de concentración muy fuerte. A mediados de 2007, los activos del sistema de capitalización alcanzaron los 100.000 millones de dólares, una cifra equivalente a 70% del PIB. De las 22 AFP que aún existían a comienzos de la década del 90, solo sobrevivieron seis. En los hechos, constituyen un oligopolio. Las tres AFP más grandes concentran a 79% de los afiliados y 80% de los activos administrados. En virtud de su participación en las empresas, los grupos que controlan las AFP tienen un inmenso poder económico y político. Por otro lado, la clase trabajadora organizada no tiene ninguna incidencia en la administración del dinero invertido.

La Reforma Previsional de 2006: Hacia un Pilar Solidario

Después de 26 años, las promesas que acompañaron la implementación del sistema previsional privado en Chile no pudieron cumplirse: no hay ninguna evidencia que permita suponer que en un tiempo razonable se pueda lograr que las pensiones ronden el anunciado 80% del último salario. Esto se debe al bajo nivel de sueldos y salarios, a la irregularidad de los aportes y a los elevados gastos de administración de las AFP. Además, el aporte de 10% de la remuneración bruta resulta demasiado escaso porque no permite acumular un capital suficiente como para garantizar una pensión digna para la mayoría de la población. A esto se agrega que las mujeres resultan sistemáticamente desfavorecidas.

Ante este panorama, la presidenta Michelle Bachelet, tras firmar el decreto que promulgó el cambio más importante al sistema de pensiones desde la creación de las AFP en 1980, afirmó: "Con la reforma previsional no gana este o aquel grupo, sino Chile en su conjunto." La Jefa de Estado señaló que el mensaje principal de esta iniciativa es que "Chile valora su vida dedicada al trabajo. De hombres y mujeres. De ricos y pobres. De quienes tuvieron la fortuna de contar con un trabajo estable, como de quienes no tuvieron esa fortuna. De las familias y de los abuelos. De la madre que tuvo que quedarse en su casa cuidando a sus hijos. De los jóvenes que quieren más oportunidades." En este contexto, la Mandataria relevó que la confección y tramitación de esta reforma deja un conjunto de enseñanzas políticas, y lo resumió de este modo: "así nos quiere ver la ciudadanía. Enfrentando seriamente los problemas del país y encontrando las respuestas constructivas que le hacen bien a Chile y a su gente. La ciudadanía quiere diálogo, y no trincheras y confrontación. Quiere propuestas, y no descalificaciones." Asimismo, señaló que "la ciudadanía quiere que prime el espíritu que permitió aprobar una reforma tan compleja como ésta, que hizo posible los acuerdos en educación y seguridad ciudadana; que está sacando adelante la agenda de probidad y transparencia." En ese sentido, la Jefa de Estado subrayó que "la aprobación de una ley como ésta permite que el país vea el triunfo de la inteligencia, la creatividad, la reflexión madura y profesional, la capacidad técnica y la laboriosidad del gobierno y de sus parlamentarios, del conjunto de sus parlamentarios." Finalmente, la Jefa de Estado agradeció la labor de los parlamentarios de gobierno y oposición, y sostuvo que "era fácil ponerse populista a costa de los sueños de los abuelos y abuelas. Sin embargo, no se cayó en esa tentación. Se cayó en la idea de garantizar derechos sociales. Eso fue una opción clara y definitiva."

Medidas Clave de la Nueva Ley (2006)

La nueva Ley, aprobada en enero de 2006, establece una serie de beneficios y cambios estructurales:

- Pensión Básica Solidaria (PBS): Quienes no tienen ahorros previsionales e integran el grupo más vulnerable de la población, accederán gradualmente a una PBS a partir del 1 de julio de 2008, con un valor inicial de $60.000.

- Aporte Previsional Solidario (APS): Para quienes hayan cotizado en algún sistema previsional, pero de manera insuficiente, el Estado entregará un suplemento para incrementar la pensión, denominado APS, asegurando un monto máximo a recibir. Este beneficio comenzará a entregarse a partir de julio de 2008, donde se garantizará una pensión máxima de $70.000.

- Concentración de Beneficios: En los primeros años, las pensiones solidarias se concentrarán en los pensionados de menores ingresos, para ir gradualmente alcanzando a las personas que integren un grupo familiar perteneciente al 60% más pobre de la población.

- Bono por hijo nacido vivo: Se otorgará un bono por cada hijo nacido vivo a todas las mujeres que perciban pensión de vejez, de invalidez o sobrevivencia, cuando cumplan 65 años, y a todas las beneficiarias del Pilar Solidario. Este bono equivale al 10% de 18 salarios mínimos.

- Beneficio para Cónyuge Hombre: Se incluye como beneficiario de pensión de sobrevivencia generada por la mujer a su cónyuge hombre.

- Trabajadores Independientes: Se iguala la situación de derechos y obligaciones de cotización respecto de los trabajadores dependientes. Tendrán acceso a todos los beneficios del Sistema de Pensiones Solidarias, a la Asignación Familiar, podrán afiliarse a las Cajas de Compensación y estarán protegidos por la ley de accidentes del trabajo.

- Mayor Competencia y Menores Costos en AFP: Se harán Licitaciones entre las AFP de los nuevos afiliados. Se eliminan las comisiones fijas por cotización, retiros y por transferencia de saldo, de modo de facilitar la comparación de precios entre administradoras.

- Mayor Rentabilidad de los Fondos: Se amplían las alternativas de inversión en Chile y en el exterior, lo que permitirá alcanzar mejores pensiones para los afiliados a las AFP. En el caso del límite de inversión en el exterior, se amplía hasta un 80%. Se flexibiliza el régimen de inversiones dejando solo 5 límites establecidos por ley.

- Incentivos al Ahorro Voluntario: Se mantiene el actual beneficio tributario al APV, pero además se crea un nuevo incentivo al ahorro previsional voluntario dirigido a la clase media, que beneficiará a quienes perciban rentas de hasta 1,5 millones mensuales.

- Instituto de Previsión Social (IPS): Para ello se crea el Instituto de Previsión Social (IPS), responsable de la administración del Sistema de Pensiones Solidarias, de los regímenes previsionales que administra el INP y de los Centros de Atención Previsional Integral.

Al respecto, la Mandataria indicó que la idea es promover un sistema que, sobre la perspectiva de derechos sociales de las personas, entregue tranquilidad a los ciudadanos y a sus familias para desarrollar sus vidas de manera libre y plena.

✅ ¿Cómo funciona el SISTEMA de PENSIONES? | Explicación breve y sencilla en 10 minutos

Balance y Situación Actual del Sistema de Pensiones

A pesar de la reforma de 2006, las deficiencias del sistema previsional chileno persisten. Un ejemplo radical es el de una mujer de 70 años (quien pidió mantener su nombre en reserva) que recibe $5.600 de pensión. Cotizó 23 años, con el ingreso mínimo, y su jubilación la obliga a seguir trabajando de forma independiente. "La AFP me avisó cuando me quedaba poca plata, que no me alcanzó a durar ni cuatro años, y les pedí que me la alargaran para tener derecho a salud. No quiero ni preguntar cuándo se me va a acabar", relató. Otro caso es el de Sylvia Saavedra, madre de un académico, quien recibe una pensión de viudez desde 1995, tras una vida laboral inestable de su marido y dedicarse al cuidado de sus siete hijos sin trabajar remuneradamente. Como ese monto no le sirve para vivir, tuvo que ser acogida por una de sus hijas. "El municipio evaluó la situación de la familia, pero como mi hermana es profesora, igual que mi cuñado, nunca calificó en el 60% más pobre del país", explicó el académico.

Entre las soluciones, los expertos plantean la universalización del Pilar Solidario. Andras Uthoff, doctor en Economía, dice que ese beneficio "no es un derecho garantizado, sino que está focalizado en las familias más pobres, y por ende, si la familia no califica como pobre, al jubilado le seguirán dando una miseria, lo que significa que pierde toda dignidad." La economista Claudia Sanhueza plantea que la solución dependerá "del sistema que queramos tener."

De acuerdo con los datos conseguidos vía Ley de Transparencia, con las pensiones pagadas a diciembre de 2020, un informe de la Fundación Sol concluye que "los resultados son desastrosos". El escenario es peor en las mujeres y en las personas que se pensionaron durante el año 2020, y que cotizaron toda su vida laboral exclusivamente en el sistema de AFP, donde el 50% apenas logró autofinanciar una pensión menor a $75 mil. Chile enfrenta una seria “crisis previsional” y los números confirman que la situación no hace más que agravarse. Así lo señala el informe “Pensiones bajo el Mínimo”. En el documento, los investigadores Recaredo Gálvez y Marco Kremerman, advierten que “los resultados son concluyentes y desastrosos”. “El sistema de cuentas individuales administrado por las AFP fracasó”, ya que a “diciembre de 2020, el 50% de los 982 mil jubilados y jubiladas que recibieron una pensión de vejez obtuvieron menos de $215 mil ($154 mil si no se incluyera el Aporte Previsional Solidario (APS) del Estado). De no introducirse cambios de fondo, la crisis solo amenaza con profundizarse, advierte el estudio.

tags: #comunicado #pensiones #2006 #pobreza