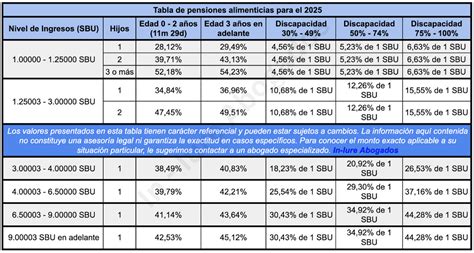

Pensar en el futuro puede generar muchas dudas, especialmente con términos técnicos que parecen difíciles de entender. Hemos preparado esta guía práctica para comprender cómo pensionarse de forma clara y sin rodeos, brindando seguridad y control sobre los ahorros.

Edad para iniciar el proceso de pensión

En Chile, la edad legal para solicitar la pensión es de 60 años para las mujeres y 65 años para los hombres. Anteriormente, muchos trámites estaban vinculados a la antigua Pensión Básica Solidaria; hoy, el modelo vigente ofrece una cobertura más amplia y consistente. Existen distintas modalidades de pensión, según la edad y el nivel de ahorro de cada persona.

Pensión de Vejez

Es la pensión que se solicita al cumplir la edad legal, pero no es obligatorio hacerlo inmediatamente. Postergar la decisión puede ser una estrategia inteligente, ya que permite que los ahorros sigan rentando y, por ende, podría mejorar el monto final.

Pensión Anticipada

Si se cuenta con un ahorro sólido, es posible pensionarse antes, siempre que se cumplan los siguientes requisitos:

- El ahorro debe permitir obtener una pensión igual o superior al 70% del promedio de las rentas imponibles de los últimos 10 años.

- El monto resultante debe ser de al menos 12 UF (Unidad de Fomento).

El proceso de Pensión: 5 etapas fundamentales

El proceso de pensión en Chile consta de 5 etapas obligatorias. A continuación, se detallan cada paso:

Etapa 1. La Solicitud de Pensión

Todo comienza con la decisión de iniciar el trámite ante la AFP (Administradoras de Fondos de Pensiones). Esto se puede hacer de las siguientes maneras:

- En sucursal.

- Vía telefónica a través de call center.

- Sitio web.

Además de llenar el formulario de Solicitud de Pensión, es necesario incluir una fotocopia del carné de identidad y hacer la Declaración de Beneficiarios, adjuntando los certificados de nacimiento o estado civil correspondientes. Esto asegura que los seres queridos reciban el saldo en caso de fallecimiento del titular.

Etapa 2. El Certificado de Saldo

Una vez solicitada la pensión, la AFP emite el Certificado de Saldo. Este documento detalla cada peso a nombre del solicitante, incluyendo:

- Ahorros obligatorios.

- Ahorros voluntarios.

- Bono de Reconocimiento (si cotizó en el sistema anterior).

El Certificado de Saldo tiene un folio único y una vigencia limitada a 35 días corridos. Este documento permite ingresar al Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP).

Etapa 3. El Certificado de Ofertas

El SCOMP es el sistema o mercado electrónico supervisado por la Superintendencia de Pensiones y la Comisión para el Mercado Financiero (CMF), donde las AFP y Compañías de Seguros compiten por ofrecer la mejor pensión basada en los ahorros.

Una vez que se tiene el Certificado de Saldo, el SCOMP otorgará un Certificado de Ofertas, en el cual se podrán conocer y comparar las distintas propuestas recibidas de manera transparente, de acuerdo a la modalidad de pensión que mejor se adapte a las necesidades.

El Certificado de Ofertas generalmente tiene una vigencia de 12 días corridos a partir de su emisión. Se pueden realizar hasta 3 consultas al SCOMP por cada Certificado de Saldo vigente. La primera consulta siempre incluirá las opciones básicas para tener una base de comparación real.

Etapa 4. Selección de Modalidad de Pensión

Esta es una de las decisiones más importantes. A continuación, se comparan dos modalidades:

| Característica | Retiro Programado | Renta Vitalicia Inmediata |

|---|---|---|

| Genera herencia | Sí | No |

| Cambio de modalidad | Sí. Puedes cambiarte a Renta Vitalicia si cumples los requisitos. | No |

| Garantía o beneficio Estatal | Sí | Sí |

Adicionalmente, la modalidad de Renta Vitalicia puede combinarse de dos formas:

- Renta Temporal con Renta Vitalicia Diferida: Una parte de los ahorros es transferida a una Compañía de Seguros de Vida (Renta Vitalicia) y la otra parte permanece en la AFP (Renta Temporal). La Renta Vitalicia Diferida no puede ser menor al 50% del primer pago mensual de la Renta Temporal ni superior al 100% del mismo.

- Renta Vitalicia Inmediata con Retiro Programado: Se contrata simultáneamente una Renta Vitalicia Inmediata con una Compañía de Seguros y un Retiro Programado con la AFP. La pensión que se recibirá es la suma de ambas modalidades.

Ninguna modalidad de pensión es mejor que otra; más bien, se deben tener presentes las propias necesidades al revisar las características de cada una para hacer una buena elección.

Etapa 5. El Primer Pago

Tras la selección de la modalidad y la firma de aceptación, se ejecutará la primera orden de pago. Si el ahorro es menor a 3 UF, el sistema simplifica el proceso saltando directamente de la Solicitud de Pensión (Etapa 1) al Primer Pago (Etapa 5) para agilizar el acceso al dinero.

REQUISITOS para JUBILARSE en CHILE ✔️ ¡Aquí te lo explicamos!

Pensión Garantizada Universal (PGU)

La PGU es el beneficio estatal que reemplazó a la antigua pensión básica solidaria de vejez, mejorando significativamente los montos y el alcance de los beneficiarios. Este beneficio es financiado 100% por el Estado y su objetivo es apoyar a todas las personas de 65 años en adelante que se encuentren trabajando y/o tengan una pensión, siempre que no pertenezcan al 10% más rico de la población de ese rango etario.

Requisitos para la PGU:

- Acreditar residencia en Chile por un mínimo de 20 años continuos o discontinuos (desde la edad de 20 años).

- Tener al menos 4 años de residencia en los últimos 5 años anteriores a la fecha en que se solicita el beneficio.

- Contar con una pensión base menor a $1.210.828.

Pensión Básica Solidaria de Invalidez (PBSI)

La Pensión Básica Solidaria por Invalidez (PBSI) es un beneficio estatal al que se puede postular en el sitio web, por videoatención y en las sucursales ChileAtiende. Para solicitar la pensión no necesitas tener declarada tu invalidez ante una comisión médica.

Quiénes tienen derecho a la PBSI:

- Mujeres y hombres de 65 años de edad o que hayan sido declarados con invalidez por las Comisiones Médicas, que no hayan cotizado en una administradora de fondos de pensiones (AFP) ni tengan pensión en algún régimen previsional.

- También pueden solicitar una PBS los pensionados y pensionadas por gracia, exoneradas y exonerados políticos, beneficiarios por la Ley Rettig y la Ley Valech, quienes, además de esa pensión, perciban otra de alguno de los regímenes administrados por el Instituto de Previsión Social (IPS) o AFP.

Es importante tener presente que la PBS de vejez e invalidez se financia completamente con recursos fiscales.

Monto del Beneficio y Reajustes:

Las PBS se reajustan anualmente en el mes de julio, de acuerdo al IPC. La Ley 21.190 de 2019 contempla las disposiciones para mejorar y establecer beneficios en el sistema de pensiones solidarias. La Pensión Básica Solidaria por invalidez es de $158.339 para personas entre 18 y 65 años.

Ten en cuenta que para cualquiera de los dos tipos de PBS, el reajuste de pago se realiza -de manera automática- el 1 de julio de cada año, de acuerdo al IPC (Índice de Precios al Consumidor).

Los titulares de PBSI pueden ser beneficiarios de Asignación Familiar solo respecto de los descendientes que vivan a su cargo y que cumplan los requisitos para ser causantes del sistema. Recibirás la pensión hasta el último día del mes en que cumplas 65 años.

Requisitos adicionales para la Pensión Básica Solidaria:

- Pertenecer al 60% de la población con menores recursos del país.

- Acreditar residencia en suelo nacional durante 20 años, de manera continua o discontinua.

Para dudas, llama al call center ChileAtiende 101 o al +56 4 4236 20 00 (si estás en el extranjero).

Preguntas frecuentes sobre cómo pensionarse

1. ¿Puedo trabajar y recibir mi pensión al mismo tiempo?

Absolutamente. No existe prohibición legal para realizar actividades remuneradas siendo pensionado. De hecho, si optas por el Retiro Programado, puedes seguir cotizando para que tu pensión mejore en el próximo recálculo anual.

2. ¿Qué es el Bono de Reconocimiento y quiénes lo reciben?

Es un beneficio estatal que se entrega a las personas que cotizaron en el antiguo sistema previsional (Cajas de Previsión o Fuerzas Armadas) antes de cambiarse al sistema actual de AFP. Representa el dinero ahorrado en ese sistema anterior y se suma a tu cuenta individual para financiar tu pensión.

3. ¿Qué pasa con mi ahorro si me voy a vivir al extranjero?

Actualmente, Chile solo tiene un convenio de traspaso directo de fondos con Perú. Para otros países, el trámite debe gestionarse directamente a través de la Superintendencia de Pensiones bajo convenios internacionales específicos.

4. ¿Qué es el congelamiento de saldo?

Es una herramienta para proteger tus ahorros de la volatilidad del mercado mientras realizas el trámite.