La Cuenta de Ahorro Voluntario, también conocida como Cuenta 2, representa un complemento a la cuenta de capitalización individual obligatoria en una administradora de fondos de pensiones (AFP). A diferencia de las cotizaciones previsionales obligatorias, los recursos que se ahorran voluntariamente en esta cuenta no tienen ese carácter. Esto permite que una persona afiliada pueda tener una Cuenta de Ahorro Voluntario o Cuenta 2 en su AFP habitual o incluso en otra AFP distinta.

¿Qué es la Cuenta 2 y cómo funciona?

La Cuenta 2 es una cuenta de ahorro voluntario específica de las AFP, diseñada para fines no previsionales y pensada para el corto, mediano y/o largo plazo. Permite ahorrar dinero de forma segura, flexible y a un bajo costo, además de ofrecer acceso a diversos beneficios tributarios, lo que la convierte en una atractiva alternativa a los fondos mutuos tradicionales.

Los fondos ahorrados voluntariamente en esta cuenta pueden ser invertidos en hasta dos de los cinco fondos disponibles, permitiendo depósitos frecuentes y la recepción de la rentabilidad asociada al fondo o fondos escogidos. Además, se pueden realizar hasta 24 retiros al año sin costo.

Beneficios de Ahorrar en Cuenta 2

La Cuenta 2 ofrece múltiples ventajas para quienes buscan optimizar sus ahorros:

- Bajo costo de administración: Generalmente se sitúa en torno al 0,95% anual sobre el saldo administrado, aunque algunas AFP como UNO afp ofrecen comisiones más bajas, como un 0,05% mensual o un 0,6% anual. Por ejemplo, con un saldo de $1.000.000, la comisión anual podría ser de $9.500 o $6.000, respectivamente.

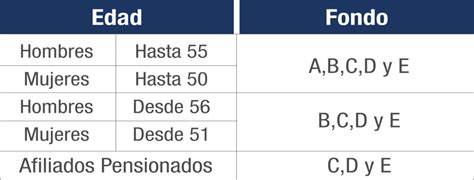

- Libertad de inversión: Los afiliados eligen dónde invertir, seleccionando uno o varios de los fondos disponibles (A, B, C, D, E) según su perfil de inversionista y tolerancia al riesgo.

- Facilidad de contratación y depósitos: Es posible contratar y depositar fondos en línea de manera rápida y sencilla.

- Retiros en línea: Se pueden efectuar hasta 24 giros al año calendario sin costo.

- Flexibilidad para metas de ahorro: Permite alcanzar objetivos como la compra de un auto nuevo, arreglos en el hogar o vacaciones, ofreciendo la flexibilidad y disponibilidad necesarias.

- Protección regulatoria: Los fondos están protegidos por estrictas regulaciones y la supervisión de la Superintendencia de Pensiones de Chile, garantizando seguridad y transparencia en las inversiones.

Beneficios Tributarios de la Cuenta 2

La Cuenta 2 otorga importantes beneficios tributarios que pueden disfrutarse en el corto, mediano y largo plazo:

- Régimen General: Bajo este régimen, no se pagan impuestos sobre los retiros si la rentabilidad anual de estos es inferior a 30 Unidades de Fomento (UTM). Este beneficio es especialmente conveniente para objetivos de corto plazo.

- Exención de Impuesto Global Complementario: Si la rentabilidad anual de tus retiros es inferior a 30 UTM, puedes estar exento del Impuesto Global Complementario.

Es fundamental recordar que todos los ingresos percibidos están afectos a impuestos. La exención aplica a la rentabilidad de los giros, no al monto total retirado.

Traspaso de Fondos y Pensiones

Los fondos de la Cuenta 2 pueden ser traspasados a la cuenta de capitalización individual obligatoria. Esto se puede realizar en su totalidad o parcialmente, con el objetivo de incrementar el monto de la pensión o cumplir con los requisitos legales para pensionarse.

Al momento de jubilar, los afiliados tienen la opción de traspasar los fondos de su Cuenta 2 a su cuenta de ahorro obligatorio, lo que puede aumentar significativamente el monto de su jubilación. En estos casos, el Estado puede otorgar incentivos como bonos o beneficios tributarios adicionales.

Giros y Retiros de Fondos

Desde la Cuenta 2 se pueden efectuar hasta 24 giros en cada año calendario. La Cuenta 2 no se cierra, incluso si se han retirado la totalidad de los fondos acumulados.

NUEVO SERVICIO DE GIRO EN LÍNEA CUENTA 2

Se ha implementado un servicio de giro en línea que permite realizar retiros de hasta $300.000 de manera inmediata. Esta operación se realiza a través de transferencia bancaria, siempre y cuando el monto no exceda el 90% del saldo disponible.

En casos excepcionales, como pérdida de comunicación con la entidad bancaria al momento de la transacción, la transferencia podría tardar unos minutos adicionales.

Para efectuar retiros de cualquier cuenta personal, es indispensable contar con una Clave de Seguridad activada.

Para solicitar un giro inmediato, se puede hacer en cualquiera de las sucursales con un tope del 90% de los fondos y un máximo de $300.000. Antes de confirmar el giro, se recibirá un SMS al número de celular registrado en la Sucursal Virtual, el cual debe ser un número nacional.

Cuenta 2 de las AFP: ¿Es conveniente?

Rentabilidad y Comisiones de las AFP

La rentabilidad de la Cuenta 2 está asociada al fondo escogido por el afiliado. Es importante destacar que la rentabilidad es variable y las rentabilidades pasadas no garantizan su repetición en el futuro.

Por ejemplo, Habitat AFP ha sido destacada por su rentabilidad N°1 desde el inicio de los multifondos. A febrero de 2026, la rentabilidad real promedio anual de sus fondos incluía:

- Fondo A (Más Riesgoso): 5,91%

- Fondo B (Riesgoso): 5,19%

- Fondo C (Intermedio): 4,68%

- Fondo D (Conservador): 4,00%

- Fondo E (Más Conservador): 3,38%

Se recomienda informarse sobre la rentabilidad de los Fondos de Pensiones, las comisiones y la calidad de servicio de cada AFP en el sitio web de la Superintendencia de Pensiones (www.spensiones.cl).

En cuanto a las comisiones, cada AFP tiene su propia estructura. Por ejemplo, una comisión del 0,95% anual sobre el saldo administrado para un saldo de $1.000.000 resultaría en $792 mensuales ($9.500 anuales). UNO afp, por su parte, tiene una comisión del 0,6% anual.

¿Cómo ahorrar en Cuenta 2 si no estás afiliado a una AFP?

Aunque el texto proporcionado no detalla explícitamente cómo afiliarse a una AFP si no se es cliente, se infiere que la Cuenta 2 es un producto ofrecido por las administradoras de fondos de pensiones. Para afiliarse y comenzar a ahorrar en una Cuenta 2, es probable que sea necesario realizar el proceso de afiliación a una AFP que ofrezca este producto, lo cual generalmente se puede iniciar a través de sus sitios web o sucursales.