La puesta en marcha de la Reforma Previsional en Chile ha introducido una serie de innovaciones en el sistema de pensiones. Estas buscan mejorar su funcionamiento, crear el nuevo Seguro Social Previsional (SSP) con sus respectivos beneficios, y aumentar el valor y cobertura de la Pensión Garantizada Universal (PGU), entre otras medidas fundamentales.

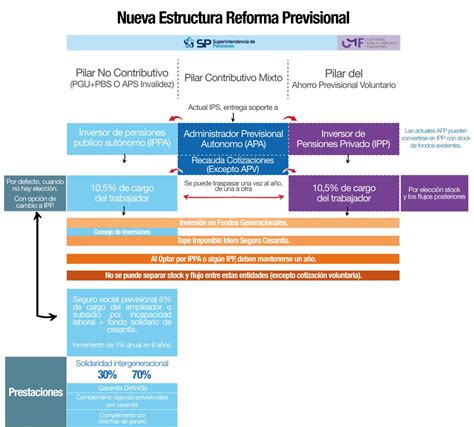

Marco Regulatorio y Constitución de AFP

En el contexto de esta reforma, la Superintendencia de Pensiones (SP) publicó una nueva norma de carácter general (NCG) para perfeccionar y armonizar la regulación vigente sobre la formación de una AFP, incluyendo su constitución, autorización por parte del organismo regulador y puesta en marcha.

Requisitos para Nuevos Operadores

La Ley N° 21.735 de Reforma Previsional estableció que diversas entidades podrán constituir una filial AFP, siempre que cumplan con determinados requisitos legales y cuenten con la autorización de su respectivo regulador sectorial. Estas entidades incluyen:

- Las administradoras generales de fondos (AGF) no filiales de una entidad bancaria, fiscalizadas por la Comisión para el Mercado Financiero (CMF).

- Las cooperativas de ahorro y crédito, también fiscalizadas por la CMF.

- Las cajas de compensación de asignación familiar, fiscalizadas por la Superintendencia de Seguridad Social (Suseso).

Para asegurar una mayor competencia, prevenir eventuales conflictos de interés y evitar una concentración de la industria, la ley introduce como primera restricción expresa que un mismo grupo empresarial no podrá tener, crear o ser propietario de más de una AFP. Además, para la formación de una AFP, el capital mínimo es de 50.000 Unidades de Fomento.

Experiencia y Estructura

La nueva ley introduce requisitos mínimos de experiencia para la mayoría de los integrantes del directorio de la nueva administradora de fondos de pensiones, así como para el equipo principal de profesionales y ejecutivos que desarrollarán la gestión de inversiones de los Fondos de Pensiones. La SP define que el equipo principal de profesionales comprenderá a quienes ejercen los cargos que reportan directamente al gerente de inversiones o su equivalente. Este equipo, junto con el responsable de riesgos en materia de inversiones, deberá contar con una experiencia acumulada de, al menos, siete años en administración de activos por cuenta de terceros, en entidades que administren, como mínimo, US$ 1.000 millones.

La propuesta normativa de la SP actualiza la regulación en materia de los antecedentes que deberán tener los accionistas fundadores de una AFP, incorporando requisitos específicos según se trate de una filial de una AGF, una cooperativa de ahorro y crédito, o de una caja de compensación de asignación familiar. Asimismo, se exigirá una carta Gantt detallada de las etapas de implementación y que se expliciten las funciones que la nueva administradora desarrollará por cuenta propia y aquellas que serán subcontratadas. Es importante precisar que la Ley N° 21.735 estableció que todas las funciones de una AFP pueden ser subcontratadas, con excepción de aquellas relacionadas con las inversiones de los Fondos de Pensiones.

Inicio de Funcionamiento

Para el inicio de funcionamiento, la nueva administradora deberá haber constituido a su directorio y tener contratado al equipo de profesionales y ejecutivos de inversiones que cumplan los requisitos establecidos. También tendrá que contar con infraestructura tecnológica y, en el caso de contratos con terceros indispensables para su puesta en marcha, deberá tenerlos debidamente formalizados y firmados.

La Nueva Cotización del Empleador y su Distribución

El acuerdo alcanzado en el Senado implica un aumento paulatino de la cotización de un 8.5% con cargo al empleador. Esto se sumará al 1.5% que actualmente las aseguradoras destinan al Seguro de Invalidez y Sobrevivencia (SIS), totalizando un aporte del 8.5%.

Detalle de la Distribución

La distribución de este 8.5% se plantea de la siguiente manera:

- Un 4.5% se destinará directamente a las cuentas individuales de los trabajadores.

- Un 1.5%, dentro de 30 años, pasará a las cuentas individuales a un fondo denominado transitoriamente como "Aporte con Rentabilidad Protegida".

- El 2.5% restante se destinará al Seguro Social para financiar el SIS y a una compensación para las mujeres en virtud de su esperanza de vida.

A partir de las remuneraciones de agosto de 2025, los empleadores comenzaron a pagar un 1% adicional, que se irá incrementando gradualmente hasta alcanzar el 7%. Este se sumará al actual aporte del empleador para financiar el SIS. El 1.5% que aportará el empleador para el SIS pasará a ser una de las prestaciones del Seguro Social a contar de agosto de 2027.

Debate Político y Social en Torno a la Reforma

La tramitación de la reforma previsional ha sido un proceso largo y complejo. Tras sesiones intensas, la Comisión de Trabajo y Previsión Social del Senado despachó la reforma, y el proyecto avanzó a la Comisión de Hacienda de la Cámara Alta. A pesar de que el acuerdo alcanzado entre el Gobierno y la oposición levanta posiciones favorables, también ha encontrado opiniones disímiles en distintos sectores.

Críticas y Perspectivas

Algunos consideran que la reforma abre una puerta para desmembrar a las AFP, mientras que otros ven una consolidación del modelo de sistema de capitales.

- Marco Kremerman (Fundación Sol): Señaló que el acuerdo consolida "absolutamente" el sistema de AFP. Explicó que el 4.5% directo a cuentas individuales fortalecerá "el negocio de las cuentas individuales" y que el objetivo central es "fortalecer el mercado de capitales". Estimó que el 4.5% representa aproximadamente 4 mil millones de dólares por año, y el 1.5% del préstamo reembolsable también "engrosará los requerimientos del mercado de capitales."

- Movimiento No+AFP: A través de una declaración pública, expresó que la reforma "consolida el sistema de cuentas individuales que ha mostrado ser un absoluto fracaso después de 43 años y fortalece a las AFP". Argumentaron que al aumentar el flujo de dinero que administran del 10% a un 16%, el mercado financiero dispondrá de más de 5 mil millones de dólares al año.

- Marcos Ilabaca (Diputado PS): Afirmó que "lamentablemente, el gobierno en este proyecto no hizo nada. Lo único que hizo fue entregarle el 14,5% a las AFP para que el mercado de capitales siguiera respirando tranquilo." Agregó que "lo que estamos haciendo hoy día es consolidar el actual negocio de las AFP para 30 o 50 años más."

- Pedro Araya (Senador): Declaró que "si bien es cierto se llegó a un acuerdo para destrabar la reforma previsional, creemos que este acuerdo es absolutamente insuficiente. Esta reforma previsional lo único que hace es consolidar el modelo de las AFP y está lejos de ser un sistema de seguridad social."

- Juan Sutil (Ex presidente de la CPC): Enfatizó que "esta reforma valida y perfecciona el sistema de AFP. Mantiene el concepto de la cotización del punto de vista contributivo, que vaya a la cuenta de cada uno de los trabajadores, resuelve un problema transitorio para mejorar las pensiones, y finalmente valida el sistema de administración de los fondos de pensiones."

El gobierno de Gabriel Boric, con el apoyo del Frente Amplio, Partido Comunista y Socialismo Democrático, alcanzó un acuerdo con la derecha tradicional para avanzar en la reforma. Este acuerdo incrementa la Pensión Garantizada Universal (PGU) de 214.000 a 250.000 pesos e introduce un beneficio por tiempo cotizado. Además, mantiene la existencia de las AFP como únicas encargadas de administrar los fondos de pensiones, lo que según críticos, las fortalece.

El Papel de los Actores Políticos y Económicos

Las AFP han desempeñado un papel activo en el debate, buscando mantener su participación en la administración de los fondos y ejerciendo presión para evitar cambios que afecten su modelo de negocio. El mercado financiero chileno, incluyendo bancos y entidades de inversión, tiene un interés directo en las reformas previsionales debido al impacto de los fondos de pensiones en las inversiones y la economía nacional, abogando por reformas que fomenten el ahorro y la inversión privada.

El diputado Patricio Melero, al asumir un cargo ministerial, señaló su disposición al diálogo y a la búsqueda de acuerdos para mejorar las pensiones. Destacó su historial de acuerdos legislativos, incluidas "profundas reformas al sistema de AFP" en la Cámara, y anticipó que el proyecto podría ir a una comisión mixta para el debate final. Reconoció un contexto electoral que dificulta los acuerdos pero mantuvo la esperanza de un "sentido común de mejorar las pensiones."

Hitos de la Reforma Previsional en Chile

La discusión sobre las pensiones se arrastra desde hace más de una década en la política nacional. En Chile, el sistema de pensiones basado en las Administradoras de Fondos de Pensiones (AFP) ha sido objeto de intenso debate y movilización social. Este modelo, implementado durante la dictadura de Augusto Pinochet en 1981, reemplazó el sistema de reparto solidario por uno de capitalización individual, donde cada trabajador aporta a una cuenta personal administrada por empresas privadas. Décadas después, las pensiones resultantes han sido significativamente más bajas de lo esperado, lo que ha generado descontento y demandas de cambio.

Primeras Reformas y el Pilar Solidario

El primer hito significativo se formuló en 2008, bajo el primer mandato de Michelle Bachelet, con la primera reforma al Decreto 3500. La base de esta reforma fue el Pilar Solidario, que comenzó a operar bajo dos instrumentos:

- La Pensión Básica Solidaria (PBS).

- El Aporte Previsional Solidario (APS), ambos destinados a la población más vulnerable del país.

Además, a esta reforma se sumó el Bono por Hijo y la creación de la Superintendencia de Pensiones, reemplazando a la institución fundada por decreto en dictadura, la Superintendencia de Administradora de Fondos de Pensiones.

La AFP Estatal y los Retiros del 10%

En 2013, Bachelet propuso la creación de una AFP Estatal, un proyecto que generó polémicas y masivas manifestaciones en su contra, convocadas por asociaciones civiles como No+AFP. A raíz de estas presiones, el gobierno de Bachelet terminó desechando por completo esta iniciativa.

El segundo Gobierno de Sebastián Piñera, dada la contingencia por la pandemia, abrió la puerta a los denominados retiros de las AFP del 10% de los ahorros de los trabajadores. El primer retiro se aprobó el 30 de julio de 2020, seguido de un segundo el 10 de diciembre de 2020 y un tercero el 28 de abril de 2021. Posteriores intentos de nuevos retiros, impulsados por parlamentarios como Pamela Jiles, no lograron concitar la mayoría y encontraron una férrea oposición bajo el gobierno de Gabriel Boric debido a sus consecuencias económicas.

Chile reforma sistema de pensiones

Cambios y Beneficios Clave de la Nueva Reforma

La Reforma Previsional busca transformar varios aspectos del sistema actual, introduciendo nuevas medidas y mejorando beneficios existentes.

Aumento de la Pensión Garantizada Universal (PGU)

Uno de los cambios más importantes es el aumento de la Pensión Garantizada Universal (PGU) a $250.000. Este beneficio es accesible para personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia que cumplan los requisitos. Si una persona ya recibe la PGU, el ajuste es automático según el calendario establecido, aplicándose el nuevo valor máximo a partir de la fecha en que cumpla la edad correspondiente.

Seguro de Lagunas Previsionales

Se amplía el Seguro de Lagunas Previsionales, un nuevo beneficio que rige desde el 1 de mayo de 2025. Este permite que todas las personas que reciban el Seguro de Cesantía, sin importar el tipo de fondo (Cuenta Individual o Fondo Solidario), tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas. Antes, solo quienes usaban el Fondo de Cesantía Solidario tenían esta cobertura. Se estima que el número de personas beneficiadas se triplicará, de 395 mil a más de 1.4 millones al año, lo que representa una mejora significativa en la protección previsional. Las cotizaciones son financiadas por el Fondo de Cesantía Solidario, sin afectar los fondos individuales del trabajador.

Licitación y Competencia en el Mercado

Para promover la entrada de nuevos operadores y reducir la concentración, se licitará cada dos años el 10% de los afiliados actuales y nuevos. Estos serán asignados a la Administradora de Fondos de Pensiones que oferte la menor comisión, lo que busca reducir costos para los afiliados y fomentar una competencia más justa.

Fondos Generacionales y Comisiones Variables

El sistema de multifondos será reemplazado por Fondos Generacionales, que ajustarán su perfil de inversión según la edad del afiliado, reduciendo el riesgo a medida que se aproxima la jubilación y aumentando la seguridad del ahorro. Las comisiones ya no serán fijas, sino variables y vinculadas al rendimiento del fondo. Si el fondo genera pérdidas, la comisión disminuirá (hasta un 15%), y si obtiene ganancias, podrá aumentar en un porcentaje limitado (hasta un 15%), alineando los incentivos con el bienestar de los afiliados.

Otros Elementos Clave

- Límites de inversión: Se establecen límites cuando las AFP invierten a través de terceros, impidiendo pagar comisiones a vehículos de inversión que inviertan más de un 10% en emisores nacionales transables en mercados públicos, con excepciones para inversiones de baja o mediana capitalización.

- Cobranza Previsional: Se centralizará la cobranza previsional y el Instituto de Previsión Social (IPS) realizará la recaudación a través de un proveedor especializado.

- Fondo Autónomo de Protección Previsional (FAPP): Creado en el marco de la Ley N° 21.735.

- Plazos de Declaración y Pago: Los empleadores deben declarar y pagar las cotizaciones hasta el día 10 del mes siguiente. Si el pago se realiza por medios electrónicos, el plazo se extiende hasta el día 13. Si el empleador no declara, tendrá hasta el último día hábil del mes subsiguiente para acreditar la extinción de su obligación ante el IPS; de lo contrario, se presumirá una deuda previsional.

- Bono de Reconocimiento: Lo entrega el IPS, Capredena o Dipreca, según la ex Caja de Previsión en la que se imponía antes de cambiarse al sistema de AFP. El valor se reajusta anualmente según el IPC y obtiene un interés del 4% anual.

- Cotización Obligatoria: 10% de las remuneraciones y rentas imponibles mensuales con un tope de 90 UF. Además de una cotización adicional o comisión para el financiamiento de la AFP, incluido el SIS.

- Cotizaciones para Trabajadores Parciales: La normativa indica que los empleadores deben cotizar al SSP por todos sus trabajadores, incluyendo aquellos en jornadas parciales, para un registro adecuado de los periodos cotizados.

- Deudas Previsionales: Los empleadores con deudas previsionales no podrán percibir pagos de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

- PAFE (Pensión de Referencia): Se calcula como una renta vitalicia inmediata sin condiciones especiales, considerando la edad, grupo familiar y saldo acumulado en la cuenta de capitalización individual.

- Ahorro Voluntario: Existen la Cuenta de Ahorro Previsional Voluntario (APV) y la Cuenta de Ahorro Voluntario o Cuenta 2, permitiendo retiros en cualquier momento (hasta 24 giros al año).

- Asesoría Previsional: Los asesores deben informar el monto de sus honorarios y entregar un informe final escrito con sus recomendaciones a los afiliados.

- Restricciones por Edad en la Elección de Fondos: A partir de los 51 años para mujeres y 56 para hombres, no podrán elegir el Fondo A (más riesgoso), sino que pueden optar por destinar su ahorro previsional obligatorio entre los fondos B, C, D y E (más conservadores).

La Pelea por "No+AFP" Sigue Vigente

La influencia del movimiento social iniciado en el estallido social (2019-2020) sigue presente. Las demandas de un sistema público y solidario continúan siendo un eje del debate, pese a la resistencia de sectores empresariales y políticos. Quienes proponen terminar con el sistema de AFP, argumentan que no se debe retroceder en esta demanda y que la miseria que hoy ofrece la PGU es solo "parchar" un sistema que ha demostrado no servir. Confiar en una ley corta desde el ejecutivo es, para ellos, no reconocer que el gobierno ya tomó postura a favor del sistema de AFP, vendiendo la ilusión de regular a través de una supuesta mayor competencia. Terminar con esto implica retomar el camino de la movilización, por un sistema tripartito, solidario y que asegure una pensión mínima igual a la canasta familiar, con decisiones en manos de los trabajadores y usuarios.

Sistemas de Pensiones en el Contexto Internacional

La discusión sobre la reforma previsional en Chile se enmarca en un debate global sobre la sostenibilidad y equidad de los sistemas de pensiones.

Estados Unidos: Sostenibilidad en el Centro del Debate

En Estados Unidos, el sistema previsional es mixto, combinando seguridad social pública y planes privados. Se estructura sobre tres pilares: un seguro social público y de reparto (Social Security Administration), planes voluntarios de ahorro individual y planes de pensiones de empleo. El seguro social se financia mediante cotizaciones de empresas y trabajadores, que se usan para pagar las prestaciones de los pensionistas actuales. Sin embargo, este sistema solo busca proporcionar una pensión básica, que los trabajadores deben complementar con otras formas de ahorro. La sostenibilidad del Seguro Social ha sido tema de debate, sin cambios significativos en los últimos años.

Argentina: Vetos Presidenciales y Protestas Sociales

Argentina ha experimentado ambos regímenes. El sistema de capitalización, similar al chileno (AFJP), funcionó entre 1993 y 2008. Actualmente, el régimen de reparto es el que prevalece, donde los trabajadores en actividad y las empresas financian las jubilaciones, complementado con fondos provenientes de impuestos y aportes del Tesoro. El Sistema Integrado Previsional Argentino (SIPA), administrado por la ANSES, cubre a la mayoría de los trabajadores, aunque también existen sistemas provinciales y cajas profesionales. En 2024, el presidente Javier Milei vetó una ley que buscaba aumentar las pensiones en un 8%, lo que provocó protestas masivas de sindicatos y jubilados, denunciando la precariedad y la insuficiencia de los haberes mínimos.

Francia: Movilizaciones contra la Reforma de Macron

El sistema de pensiones francés se compone de un plan de pensiones básico estatal obligatorio y planes complementarios ofrecidos por las empresas. También existen planes privados de capitalización individual. El régimen de pensiones se divide en un sistema básico y un sistema complementario de puntos, donde las cotizaciones se traducen en puntos que se acumulan. La propuesta de Emmanuel Macron de aumentar la edad de jubilación de 62 a 64 años desató multitudinarias protestas en 2023, reflejando el rechazo a medidas que priorizan la sostenibilidad fiscal sobre los derechos laborales.