Los estados financieros son esenciales para entender la salud económica de una empresa, y en el sector previsional, su precisión es de vital importancia. Detrás de estos documentos existen procesos cíclicos que aseguran su exactitud y relevancia. Para comprender la complejidad y el rigor en la gestión de recursos en las Administradoras de Fondos de Pensiones (AFP), es fundamental abordar el ciclo de tesorería y su auditoría. Este proceso es crucial para garantizar la transparencia, la integridad y el cumplimiento normativo en la administración de los recursos previsionales.

Marco Normativo y Regulaciones Específicas

La regulación de la auditoría de tesorería en las AFP se encuentra detallada en el Libro IV, Título X, Letra A, específicamente en la regulación de los Párrafos 1, 2 y 5 del Título XIV del D.L. N° 3.500. El objetivo principal es dar cumplimiento a lo establecido en el inciso segundo del artículo 150 del D.L. N° 3.500, el cual establece los requisitos para asegurar la correcta administración y fiscalización de los fondos de pensiones.

Mecanismos de Control Interno y Rol del Auditor Externo

Es indispensable que las Administradoras de Fondos de Pensiones y las administradoras de cartera de recursos previsionales adopten mecanismos de control interno adecuados. Estos controles están diseñados para asegurar el cumplimiento de lo dispuesto en los artículos 150 al 153 del D.L. N° 3.500, así como el acatamiento de las prohibiciones contenidas en el artículo 154 del mismo decreto ley.

Para estos efectos, los auditores externos tienen un rol fundamental. Deberán emitir un informe anual acerca de los mecanismos de control y sistemas antes señalados, referido al acatamiento de las disposiciones establecidas en los artículos 150 al 154 del D.L. N° 3.500. Este informe incluirá la opinión del auditor respecto a:

- La identificación de los riesgos que haya determinado la Administradora.

- Si el diseño de los controles es adecuado para mitigar los riesgos determinados.

- Si los controles han operado con suficiente efectividad en el período evaluado, de tal forma de cumplir con los objetivos de control determinados para el proceso.

El informe de auditoría se deberá incluir en una sección específica del "Informe a la Administración", proporcionando una visión clara y objetiva de la situación.

Aspectos Específicos de la Auditoría de Tesorería y Fondos de Pensiones

La auditoría de tesorería en las AFP implica una serie de verificaciones detalladas para garantizar la integridad de los recursos y la exactitud de la información financiera. Entre las comprobaciones clave se encuentran:

Comprobación de la Exactitud de la Información de Cuotas

Es imprescindible la comprobación de la exactitud de la información referente al número de cuotas de los Fondos de Pensiones. Para ello, se deben sumar los registros auxiliares de los Fondos de Pensiones que se reglamentan en el respectivo Título, conciliando éstos con las correspondientes cuentas de mayor.

Verificación de Compromisos Contractuales y Comisiones

La auditoría debe incluir la verificación del exacto y oportuno cumplimiento de los compromisos contractuales de devolución de comisiones por parte de los fondos mutuos o de inversión nacionales y extranjeros en los cuales los Fondos de Pensiones hayan invertido recursos, así como su correcta contabilización. Asimismo, deberá auditarse el cumplimiento de las disposiciones sobre las comisiones máximas a pagar por los Fondos de Pensiones como consecuencia de sus inversiones en fondos mutuos o de inversión nacionales y extranjeros, según lo dispuesto por el inciso sexto del artículo 45 bis del D.L. N° 3.500.

Control y Verificación del Encaje

Se debe verificar que la cifra presentada como saldo de la subcuenta Encaje corresponda al monto requerido por las normas vigentes, y efectuar la comparación entre dicho saldo y el registrado en el respectivo auxiliar a la misma fecha.

Gestión de la Información y Reportes

La Administradora deberá remitir a la Superintendencia el informe financiero mediante transmisión electrónica de datos o en un CD en casos excepcionales y expresamente autorizados por esta entidad. En este contexto, un aspecto crítico de la auditoría es la correcta identificación y corrección de irregularidades como:

- Cuentas sobregiradas (saldo negativo) de afiliados activos o traspasados.

- Cuentas abiertas indebidamente a personas no afiliadas a la Administradora y que, de acuerdo a la normativa vigente, no corresponde que existan.

Declaración Jurada de Responsabilidad

Deberá estamparse una declaración jurada de responsabilidad respecto de la veracidad de toda la información incorporada en los informes trimestrales y anuales. Luego del texto de la declaración, deberá registrarse el nombre de los declarantes, sus R.U.T., sus cargos y estamparse sus firmas, las cuales deben encontrarse autorizadas ante Notario.

Manejo de Atrasos en la Entrega de Informes

En el evento de no poder entregar el informe financiero en el plazo señalado, la Administradora deberá enviar a más tardar antes de las 10:00 horas del día hábil siguiente, una carta suscrita por el Gerente General donde se expresen claramente las causas que originaron el atraso, las medidas tomadas para evitar la repetición de esa infracción y la fecha exacta en que la información será enviada.

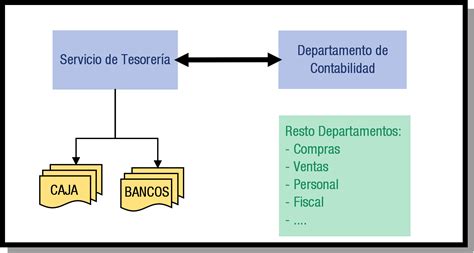

Control Interno de Tesorería: Fundamentos

La tesorería, que se encuentra dentro del balance, más concretamente en el epígrafe "Efectivo y otros líquidos equivalentes" en el activo corriente del modelo de Balance del Plan General Contable (cuentas como Caja 570-573 y Bancos 574-575), es un área de alto riesgo. El control interno de tesorería es un sistema de auditoría que fortalece la seguridad, la integridad y la transparencia en la administración de recursos financieros. Este sistema basa su relevancia en los elementos que implementa para el resguardo de la tesorería, siendo un conjunto de políticas que rigen sobre los procedimientos financieros de una organización.

Es importantísimo que ningún asiento contable se realice sin soporte documental, no siendo suficiente el movimiento bancario. Las pruebas a realizar en el área de tesorería incluyen:

- Comprobar su correcta contabilización y que se está informando correctamente en la memoria.

- Realizar un arqueo de caja del efectivo existente. El auditor debe presenciar el arqueo y deberá firmar junto con la persona que lo realiza el papel de trabajo. Si hay cheques pendientes de cobro en la caja, deben figurar a nombre de la compañía.

- Se deben circularizar a todos los bancos con los que trabaja la entidad y obtener una confirmación directa de todos los saldos existentes.

Elementos Clave del Control Interno

El control interno en tesorería abarca varias dimensiones para asegurar la protección de los activos y la fiabilidad de los registros:

- La autorización de la retirada de efectivo debe ser realizada por personas dentro de la entidad con responsabilidad suficiente (director financiero, gerente, etc.).

- Antes de realizar el pago debe tener el visto bueno de la persona responsable.

- Se debe incluir el sello de "pagado" una vez realizado el pago.

- La caja debe estar custodiada correctamente y el acceso debe estar limitado y con clave de seguridad.

- Debe existir un control correcto y adecuado de los recibos con el fin de que se contabilicen correctamente.

- Debe existir un detalle en contabilidad de todas las cuentas corrientes y todas las cajas existentes.

Hay que tener en cuenta que la tesorería tiene más o menos importancia en función del tipo de entidad de que se trate, siendo crítica en las AFP debido a la naturaleza fiduciaria de los fondos que administran.

4 indicadores CLAVES de la tesorería para tu empresa ⚡⚡⚡

Proceso de Auditoría: Etapas y Metodología

El alcance de una auditoría se refiere a su objetivo y a la profundidad que requiere para conseguirlo. Cada alcance requiere de un proceso diferente y del acopio de documentos específicos. A continuación, se presenta un modelo general de auditoría paso a paso:

1. Planificación y Programación

La primera etapa de una auditoría eficiente es su planificación y su programación. Es deseable establecer al menos una vez al año, según su alcance.

2. Ejecución de la Auditoría

En esta etapa, la auditoría se lleva a cabo, según los procedimientos establecidos, sobre un muestreo de los documentos necesarios. La ejecución de la auditoría proporciona una serie de determinaciones, desde hallazgos puntuales (errores, omisiones y fraudes) hasta tendencias que pueden definir fallas de procedimiento.

Importancia de la Auditoría para la Mejora Continua

Hace mucho tiempo que las auditorías dejaron de considerarse una cacería de brujas, y hoy en día, se interpretan como una herramienta que inscribe a las empresas en un proceso de mejora continua. La fiscalización como consecuencia del control interno de la tesorería es un mecanismo efectivo de gestión de riesgos.

La razón es que el control interno de tesorería, según sus alcances, encuadra a las organizaciones en el cumplimiento de normativas internacionales y nacionales, fiscales y financieras. La auditoría es un control interno de la tesorería que, más allá de un mecanismo de fiscalización empresarial, es una herramienta que posibilita una mejora continua. Mediante las auditorías, las empresas pueden detectar fraudes, errores y omisiones en el cumplimiento de leyes, garantizando así la protección de los fondos de pensiones y la confianza de los afiliados.