Planear el retiro es fundamental, y comprender las diferencias entre la Ley del IMSS de 1973 y la Ley de 1997 es clave para determinar los requisitos de cotización, el cálculo de la pensión y las opciones disponibles para mejorarla.

En México, existen dos esquemas principales que definen cómo se recibirá la pensión: el Régimen 73 y el Régimen 97. Identificar a cuál de ellos se pertenece es el primer paso antes de iniciar el proceso de retiro, ya que los requisitos varían significativamente.

Régimen de la Ley del IMSS de 1973

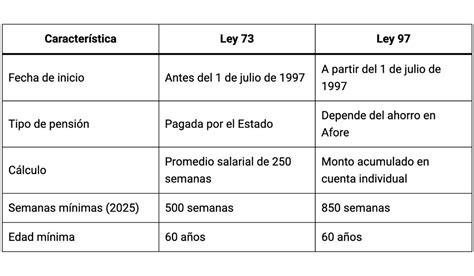

El Régimen de la Ley de 1973 del Instituto Mexicano del Seguro Social (IMSS) es un sistema de pensiones que aplica a las personas trabajadoras que iniciaron su vida laboral (cotizando al IMSS) antes del 1º de julio de 1997. Este régimen funciona bajo un esquema de beneficio definido, donde la pensión está previamente establecida.

Requisitos para la pensión bajo la Ley de 1973

- Semanas cotizadas: La persona trabajadora debe haber cotizado un mínimo de 500 semanas (aproximadamente 10 años).

- Edad de jubilación: La edad mínima para solicitar la pensión es de 60 años (cesantía) o 65 años (vejez).

- Periodo de conservación de derechos: Es vital estar dentro del periodo de conservación de derechos, que corresponde a la cuarta parte del tiempo que se cotizó, a partir de la fecha de baja.

- Estar sin trabajo: Es fundamental estar sin trabajo al momento de solicitar la pensión.

Cálculo de la pensión bajo la Ley de 1973

La pensión se calcula con base en el promedio de los salarios que la persona trabajadora haya recibido durante sus últimos cinco años de cotización, las semanas cotizadas y la edad de retiro. En este régimen, entre más años se trabaje y mejor sea el salario, más alta será la pensión. El pago está garantizado de por vida, ofreciendo certeza y estabilidad.

Adicionalmente, se limita la pensión a un máximo de 25 veces el salario mínimo.

Régimen de la Ley del IMSS de 1997

La reforma a la Ley del IMSS de julio de 1997 representó un cambio estructural del sistema de pensiones, migrando del modelo de beneficio definido al modelo de contribución definida. Este régimen aplica a quienes se dieron de alta en el IMSS a partir del 1 de julio de 1997.

La reforma implicó que cada trabajador asuma la responsabilidad de realizar la acumulación necesaria para costear su pensión. El ahorro se realiza mediante una cuenta individual que debe ser administrada por instituciones financieras privadas y especializadas conocidas como Administradoras de Fondo para el Retiro (Afore).

Requisitos para la pensión bajo la Ley de 1997

- Semanas cotizadas: Desde 825 semanas (aumentando anualmente).

- Edad de jubilación: Entre 60 y 65 años.

- Estar sin trabajo: Es fundamental estar sin trabajo al momento de solicitar la pensión.

Cálculo de la pensión bajo la Ley de 1997

El modelo de contribución definida consiste en entregar una pensión al trabajador que ha llegado a la edad de retiro y ha cumplido con las semanas cotizadas en función del monto acumulado con el ahorro, los rendimientos generados y la expectativa de vida del trabajador.

La Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) considera un portafolio de inversión gestionado a través de las Sociedades de Inversión Especializada en Fondos para el Retiro (SIEFORES), que buscan maximizar el rendimiento del portafolio sujeto al nivel de riesgo, seleccionado de acuerdo al manual para la operación de los fondos para el retiro, generalmente utilizando la edad del trabajador para seleccionar el perfil de riesgo del portafolio.

SIEFORES GENERACIONALES ¿Cómo invierten tu dinero?

Cambios y evolución del sistema de pensiones

Antes de 1997, el sistema de pensiones operaba de forma solidaria, donde el gobierno financiaba las pensiones de los trabajadores jubilados. Sin embargo, el aumento de la esperanza de vida y la baja en la natalidad en México generaron un desequilibrio, con más personas pensionadas y menos trabajadores activos.

En 1973, el Congreso modificó la ley del IMSS para corregir el problema de liquidez, buscando reducir el desequilibrio entre las aportaciones de los trabajadores y las erogaciones en las pensiones. No obstante, en poco tiempo se identificó que estas modificaciones no fueron suficientes para resolver la problemática de liquidez y la carga económica para el Estado. El avance tecnológico y el cambio en la pirámide poblacional también contribuyeron a poner en crisis los sistemas de pensiones a nivel mundial, incluyendo México.

La reforma de 1997 endureció las reglas para el retiro y limitó el monto de la pensión a la cantidad que se puede sustentar con el ahorro realizado de forma individual durante la etapa productiva, evitando que el pasivo laboral creciera para el Estado.

El diseño de los sistemas de pensiones a nivel mundial, inspirados en el modelo de beneficio definido del siglo XX, asumía que la transferencia de aportaciones de las generaciones jóvenes sostendría a los trabajadores retirados. Sin embargo, esta sustentabilidad dejó de ser viable, lo que llevó a la adopción de modelos de ahorro definido.

Conceptos Clave y Herramientas para la Estimación de Pensión

Salario Base de Cotización (SBC)

Es el salario base registrado ante el IMSS. Aparece en el recibo de nómina o en el estado de cuenta cuatrimestral de la Afore.

Comisión de la Afore

Es el cobro que la Afore realiza por administrar los recursos de la cuenta individual. Una menor comisión implica un mayor ahorro.

Rendimiento Real

Es el rendimiento en términos reales que podría generar la Afore antes del cobro de la comisión (aproximadamente entre 4% y 5%). El Indicador de Rendimiento Neto (IRN) corresponde a los rendimientos obtenidos por la SIEFORE.

Densidad de Cotización

Es la proporción del tiempo que el trabajador cotiza ante el sistema de pensiones durante su vida laboral. Para la estimación del saldo de ahorro obligatorio y voluntario, una densidad de cotización supuesta del 80% es común.

Calculadora de Retiro

La Calculadora de Retiro permite estimar, bajo ciertos supuestos, cuál podría ser la pensión al finalizar la vida laboral, además de mostrar las diversas posibilidades de ahorro voluntario. Es importante considerar que estos resultados son ilustrativos y pueden variar significativamente, ya que no consideran beneficiarios.

Consideraciones y Recomendaciones

Documentación y Proceso

Si se ha estado afiliado al IMSS, es esencial identificar el régimen de pensión antes de iniciar el proceso de retiro. La fecha de inscripción en el IMSS puede no coincidir con la fecha de inicio laboral.

Se debe presentar la documentación requerida en la oficina de la Afore y esperar la respuesta del IMSS, donde se informará sobre la modalidad de retiro.

Negativa de Pensión

Si se tienen 60 años o más y no se alcanzan las semanas cotizadas necesarias para una pensión, el IMSS emitirá una Resolución de negativa de pensión. En este caso, se entregarán todos los recursos acumulados en la cuenta Afore.

Mejorar la Pensión

Se puede seguir cotizando de forma voluntaria después de dejar de trabajar formalmente o hacer depósitos adicionales a la cuenta Afore. Es recomendable revisar los rendimientos y comisiones de las Afores.

Posibilidad de Cambio de Régimen

No es posible cambiar de régimen una vez que se ha determinado a cuál se pertenece.

Interrupción de Cotizaciones

Si se ha dejado de cotizar durante muchos años, se debe revisar si aún se conservan los derechos. En la Ley de 1973, se puede esperar a cumplir las semanas o solicitar una negativa de pensión.

Análisis de Escenarios de Retiro bajo la Ley de 1997

Para analizar el modelo de pensiones propuesto por la Ley del IMSS de 1997, se plantean diferentes escenarios de retiro basados en deciles de ingreso. Un modelo de retiro en el que la población inicia su vida laboral activa a los 20 años y se retira a los 65 años, sin interrupciones, cumpliendo un total de 45 años trabajados o más, y garantizando las semanas cotizadas establecidas por ley, permite determinar el monto acumulado al retiro.

El modelo muestra que, con las aportaciones programadas por la ley, un individuo podría obtener al retiro una pensión equivalente al 22% de su salario actual. Por ejemplo, para el primer decil de ingreso, con un ingreso mensual de $1,377.00 proyectado a 45 años, el saldo acumulado de retiro sería de $109,296.79, lo que resultaría en una pensión de $308.60, equivalente al 22% de su ingreso actual.

Para esta población de bajos ingresos, la CONSAR tiene la obligación de dividir el monto total ahorrado para que la pensión sea equivalente a un salario mínimo. Una vez agotado el ahorro, el Estado interviene para garantizar una pensión por el resto de la vida del individuo.

En contraste, para deciles de ingreso más altos (a partir del decil VII), el monto acumulado de retiro puede equivaler a $627,178.74, lo que permite una pensión inicial más cercana al salario mínimo, aunque puede no ser suficiente para cubrir toda la expectativa de vida sin asistencia estatal.

El modelo de pensiones de la Ley de 1997 permite la modalidad de retiro anticipado, siempre y cuando la pensión calculada sea superior al 30% de la mínima garantizada, cumpliendo con 1250 semanas de cotización.