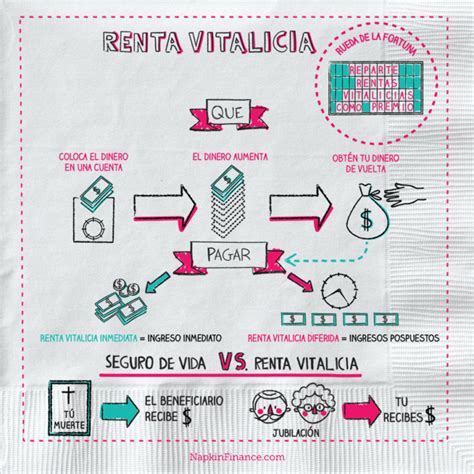

¿Qué es la Renta Vitalicia Previsional?

La Renta Vitalicia es una modalidad de pensión en la que el afiliado entrega sus fondos de la cuenta individual a una Compañía de Seguros, por una tasa de venta determinada. La compañía, a cambio, acepta pagarle al pensionado un ingreso mensual de por vida, que se mantiene estable en el tiempo y está expresado en Unidades de Fomento (UF) para protegerlo de la inflación. Este contrato de celebración de la renta vitalicia es irrevocable una vez firmado.

Las compañías de seguro que ofrecen este producto están sometidas a la regulación exclusiva de la Comisión para el Mercado Financiero (CMF), lo que asegura un marco de supervisión constante.

Rentas vitalicias: así puedes pagar menos impuestos

Fórmula y Componentes Clave del Cálculo

El monto de la pensión mensual en una renta vitalicia se determina mediante una fórmula que considera diversos factores. De manera simplificada, se puede expresar como:

Tu pensión = Tus ahorros ÷ CNU

Donde el CNU (Capital Necesario Unitario) depende de la edad del solicitante, sus beneficiarios y la tasa de interés ofrecida por cada aseguradora. Una mayor tasa de interés implica un menor CNU y, por ende, una mayor pensión mensual.

Para un cálculo más detallado, la fórmula que se utiliza para determinar la renta vitalicia, por ejemplo, para alguien de 65 años sin beneficiarios legales, es más compleja. La suma desde ‘x = 65’ hasta ‘110’ indica que se está tomando en cuenta cada año de vida del rentista desde los 65 años hasta una edad máxima de 110 años. Para cada uno de esos años, se multiplica la renta vitalicia anual (RV) por la probabilidad de que la persona esté viva (Px) y luego se divide por una tasa de interés especial (1 + TV) elevada a la potencia de la edad del rentista menos 65. Esto se hace para ajustar el valor del dinero a lo largo del tiempo. Además, se suma una cuota mortuoria (CM) que es un pago único en caso de fallecimiento del rentista.

Este cálculo permite a la compañía de seguros determinar la cantidad de dinero que necesitará pagar al rentista cada año para equilibrar la suma inicial que el rentista entregó a la compañía. Es una manera de asegurarse de que la compañía pueda cumplir con su promesa de pagos anuales durante toda la vida del rentista, considerando la probabilidad de que el rentista viva a cada edad y el valor del dinero en el tiempo.

Factores Determinantes en el Monto de la Pensión

Diversos elementos inciden directamente en el monto final de la pensión. Es importante tener en cuenta que los resultados de cualquier simulación pueden diferir del valor efectivo de su pensión debido a factores como:

- Rentabilidad de los fondos de pensiones: El rendimiento de los ahorros previsionales.

- Oportunidad, frecuencia y monto de las cotizaciones: La regularidad y cantidad de los aportes.

- Expectativas de vida: Basadas en las tablas de mortalidad.

- Tasa de interés ofrecida: Cada aseguradora establece sus propias tasas.

- Edad de jubilación: Retrasar la edad de retiro tiende a aumentar la pensión.

- Existencia de beneficiarios: Cónyuges, hijos y padres de filiación no matrimonial.

- Saldo acumulado: El monto actual en la cuenta individual sin considerar ahorro voluntario.

- Bono de Reconocimiento: Valor actualizado por cotizaciones en el antiguo régimen.

- Ahorro voluntario: Herramientas como el APV (Ahorro Previsional Voluntario) y Depósitos Convenidos complementan las cotizaciones obligatorias.

Impacto de la Rentabilidad de los Fondos y Multifondos

Un factor importante para el crecimiento del ahorro previsional es cotizar en forma regular con la AFP y considerar la rentabilidad histórica de los fondos. En los años 80, al inicio del Sistema de AFP, se lograban rentabilidades del orden del 12%. Durante la década siguiente, la rentabilidad real anual cayó a un 9,9%. Bajó a un 5,7% en la década del 2000 y a un 4,8% durante los últimos 10 años. De esta forma, el sistema ha logrado una rentabilidad histórica del 8%, sin embargo, observando esta tendencia decreciente se proyectan rentabilidades incluso inferiores al 4%.

Se utilizan proyecciones oficiales para dar cuenta del impacto de la rentabilidad futura. A modo de referencia, se considera la proyección para el Fondo C de riesgo intermedio, desarrollada en el Documento de Trabajo Nº61 de la Superintendencia de Pensiones. En el escenario más optimista (5% de probabilidad), la rentabilidad real estimada es de un 5,28 %. En el escenario neutral (alta probabilidad), este valor sería de 4,15%. Bajo un panorama pesimista (5% de probabilidades), la rentabilidad real sería de 3,03%.

Desde el año 2002, la Ley N° 19.795 creó un sistema de Multifondos que establece que cada AFP administrará 5 fondos (A, B, C, D y E), los cuales se diferencian según los niveles de riesgo que asumen. El Fondo A es el más riesgoso y volátil, pero con mayor rentabilidad a largo plazo, mientras que el Fondo E es el más conservador, con menor rentabilidad a largo plazo.

Tipos de Renta Vitalicia

No todas las rentas vitalicias son iguales; la mayoría de los jubilados elige una con alguna cláusula adicional que se ajuste mejor a sus necesidades:

- Renta Vitalicia Simple: Un monto fijo mensual desde el primer día y de por vida, sin variaciones.

- Renta Vitalicia con Aumento Temporal: La pensión es más alta los primeros años (hasta un 100% mayor), luego baja a un monto permanente. Se recibe un porcentaje mayor de pensión por unos meses y luego se ajusta.

- Renta Vitalicia con Periodo Garantizado: Garantiza el pago a los beneficiarios por un periodo fijo (ej. 10-20 años), incluso si el rentista fallece. Asegura el 100% de la pensión por un determinado tiempo para los beneficiarios.

- Renta Vitalicia Escalonada: Comercializada desde septiembre de 2022, permite a una persona partir con una pensión fija en UF más elevada durante un primer período, y en una segunda etapa descender hasta otro monto establecido (siempre mayor a 3 UF).

Es posible contratar una renta vitalicia que combine ambas cláusulas: un aumento temporal para recibir más los primeros años y un periodo garantizado para proteger a la familia.

Requisitos y Consideraciones para Contratar una Renta Vitalicia

Para acceder a una Renta Vitalicia, el afiliado debe cumplir con la condición de tener los fondos suficientes en su cuenta individual para contratar una pensión igual o superior a la Pensión Básica Solidaria (PBS) vigente (actualmente $158.339 para personas menores a 75 años). El monto mínimo para contratar una RV es de 3 UF.

Los interesados en contratar una RV deben revisar los resultados que proporciona el Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP) con las ofertas de las compañías de seguros de vida. Cada aseguradora tiene asociada una nota de clasificación de riesgo, que es importante considerar.

La vigencia del seguro de renta vitalicia previsional parte apenas son traspasados los fondos de la AFP a la aseguradora. La póliza concluye cuando fallece el asegurado o el último de sus beneficiarios. Si una persona recibe un monto de RV inferior a la pensión base y pertenece al 90% más vulnerable de la población, tiene derecho a un complemento estatal como parte de los beneficios de la Pensión Garantizada Universal (PGU).

Cabe destacar que, si se elige una edad de jubilación menor a la legal, existen requisitos especiales para poder acceder a una jubilación anticipada.

Datos y Estadísticas Relevantes en Chile

Hitos y Regulación

El sistema de Rentas Vitalicias en Chile está regulado por el Decreto Ley 3.500 de 1980, que estableció el actual sistema de pensiones. Las compañías de seguros están reguladas por la CMF y, en caso de quiebra, están respaldadas por el Fondo de Garantía del Estado, aunque es crucial elegir compañías sólidas con buena calificación de riesgo.

Distribución por Edad y Género

En cuanto a la edad al ser aceptada la pensión por Renta Vitalicia:

- Del grupo de personas que se pensionaron a los 60 años, el 80% fueron mujeres.

- Del grupo de quienes se jubilaron a los 65 años, el 94% fueron hombres.

Esto tiene sentido, dado que la edad legal de jubilación de mujeres es a los 60 años y de los hombres, a los 65.

Analizando el comportamiento por género:

- De todas las mujeres pensionadas por renta vitalicia, casi la mitad (44%) hizo el trámite entre los 61 y 64 años. Una de cada cuatro lo hizo a su edad de jubilación, y el 17,4% lo realizó antes de cumplir esa edad.

- En el caso de los hombres, el 28% tomó esa modalidad de pensión a los 65 años, mientras que el 45% ejecutó esa misma opción antes de esa edad.

Distribución por Saldo al Solicitar la Pensión

A junio de 2024, de las 422 mil personas que se han jubilado por renta vitalicia, unas 152 mil (36%) tenían un saldo en su cuenta individual inferior a 1.500 UF, lo que equivale a más de $57 millones hoy. Por cada mujer con una Renta Vitalicia contratada, hay en promedio 2 hombres. Al mirar los saldos más altos para RV (12 mil UF o más), por cada mujer hay 7 hombres.

En el tramo de saldo entre 1.500 y 3.000 UF se encuentra el 34% de los pensionados por Renta Vitalicia. Pero hay diferencias por género: de los hombres, el 29% está en ese segmento; de las mujeres, el 44%. Los hombres alcanzan un porcentaje similar (43%) si se amplía el tramo hasta las 4.500 UF.

Última Remuneración Laboral

Para el 27% de los actuales pensionados de Rentas Vitalicias, su última remuneración laboral fue de 11 UF o inferior (menor a $422 mil). Para el 5%, esa remuneración fue de hasta 2 UF ($77 mil). El 3,3% de los pensionados por Renta Vitalicia tenía una última remuneración de 60 UF ($2,3 millones) cuando se pensionó. El tope imponible de 60 UF hasta 2009 explica la concentración relativa en este tramo.

Del total de mujeres pensionadas con RV, más de la mitad (55%) recibió una última remuneración de 26 UF ($999 mil) o superior. En el caso de los hombres, no llega a ser un cuarto del total (23%).

Evolución Anual de la Última Remuneración Laboral (2004-2024)

Se ha observado una evolución notoria en los ingresos. En 2004, el 48,5% de los pensionados tuvieron una última remuneración inferior a 11 UF. Esta cifra disminuyó al 35,9% en 2010, al 25,5% en 2020, y en 2023 alcanzó su mínimo histórico con un 20,2%.

En 2004, las mujeres por RV con una última remuneración de al menos 26 UF representaban el 25% del total de pensionadas. En 2021 llegaron a ser el 46%, y en 2023 bajó al 41%. En hombres, este porcentaje era del 37% en 2004, 63% en 2021 y 58% en 2023. El tope imponible de 60 UF hasta 2009 hizo que, en promedio, el 10% de los pensionados en Renta Vitalicia tuviesen ese monto como último ingreso (imponible), mientras que en 2022 y 2023 no llega al 2%.

Meses Cotizados

Del total de pensionados por Renta Vitalicia, hubo 9.799 personas que cotizaron hasta 5 años en el sistema de AFP (1,8%).

Anticipos de Rentas Vitalicias

El 28 de abril de 2021 se publicó en el Diario Oficial la ley 21.330, que modificó la Constitución y permitió a los pensionados o sus beneficiarios el anticipo del 10% de sus rentas vitalicias. Sin embargo, en marzo de 2022, el Tribunal Constitucional declaró inconstitucional aquella reforma, la cual ya había sido ejecutada.

Simuladores de Pensión y sus Limitaciones

Los simuladores de pensión permiten comparar diferentes escenarios. Es importante tener en cuenta que los datos personales ingresados en una simulación son confidenciales y serán usados solo para esa sesión, sin ser compartidos con terceros.

Los resultados de estos ejercicios son una simulación y pueden diferir del valor efectivo de su pensión. Factores como la rentabilidad de los fondos, la oportunidad, frecuencia y monto de las cotizaciones, y las expectativas de vida pueden hacer variar dicho monto. La Superintendencia de Pensiones (SP) y la CMF publican tasas oficiales para el cálculo y recálculo de Retiros Programados (actualmente 3,54% para abril 2025) y la Tasa Media de Rentas Vitalicias de Vejez (3,28% para abril 2025).

Se espera que la próxima actualización de las tablas de mortalidad publicadas por la SP muestre un aumento en la esperanza de vida, tanto para mujeres como para hombres, lo cual impactará en los cálculos futuros de las pensiones.

Si una persona fallecida contaba con una Renta Vitalicia, un familiar o persona potencialmente beneficiaria puede consultar en la CMF presentando documentos que acrediten parentesco y certificado de defunción, entre otros. El trámite es gratuito.