El Sistema de Ahorro Previsional en Chile: Funcionamiento y Gestión

El Pilar de Ahorro Contributivo Obligatorio

El Pilar de Ahorro Contributivo Obligatorio es administrado por las Administradoras de Fondos de Pensiones (AFP) y es el que permite ahorrar para financiar la vejez.

Mecanismos de Cotización

Cotización Obligatoria y Adicional

Los trabajadores aportan mensualmente el 10% de su remuneración imponible, más una comisión por administración, la que va de manera íntegra a una cuenta a su nombre en el Fondo de Pensiones.

- La cotización obligatoria corresponde al 10% de las remuneraciones y rentas imponibles mensuales, con un tope de 90 Unidades de Fomento (UF).

- La cotización adicional o comisión por depósito de cotizaciones se destina al financiamiento de la AFP, incluyendo el pago de la prima del Seguro de Invalidez y Sobrevivencia (SIS).

La Nueva Cotización de Cargo del Empleador

La cotización de cargo del empleador, creada por la Ley N° 21.735 de Reforma Previsional, comienza con una tasa inicial de 1% que aumentará cada año, por un periodo de nueve años, hasta llegar a 7% de la remuneración de la o el trabajador. Esta nueva cotización se sumará al actual aporte que hace el empleador para financiar el seguro de invalidez y sobrevivencia (SIS).

Comisiones y Elección de AFP

Las administradoras de fondos de pensiones (AFP) cobran a las y los afiliados una comisión por la gestión de administración que realizan de la cuenta de capitalización individual obligatoria que tiene esa persona en la AFP.

Es importante saber que las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales. Sin embargo, en el caso de las y los trabajadores que se afilian al sistema por primera vez deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses.

Para garantizar la transparencia, las AFP deben informar del valor de sus comisiones en todas sus oficinas o agencias en las que se atienda público a través de un panel, tablero o pizarra que debe mantener actualizado.

Para proteger a las personas, cada dos años la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevas y nuevos afiliados que ingresan al sistema de capitalización individual obligatoria en una administradora de fondos de pensiones (AFP). Si la licitación de cartera de nuevas y nuevos afiliados es declarada desierta, las nuevas y los nuevos afiliados serán asignados por la Superintendencia de Pensiones a la AFP que cobre la menor comisión a la fecha de ingreso al sistema.

Cobertura y Responsabilidades de Pago

Afiliados Cubiertos por el Seguro de Invalidez y Sobrevivencia (SIS)

- Trabajadoras y trabajadores dependientes que se encuentren cotizando en la AFP. Se presume que la afiliada o el afiliado se encontraba cotizando si su muerte o la declaración de invalidez se produce en el tiempo que prestaba servicios.

- Trabajadoras y trabajadores independientes que coticen en el proceso de declaración de impuesto anual a la renta quedarán cubiertos por el período de un año.

Pago de Cotizaciones: Rol del Empleador y el Trabajador Independiente

Para las trabajadoras y los trabajadores dependientes, las cotizaciones previsionales deben pagarse por parte de la o el empleador dentro de los 10 primeros días del mes siguiente del que se devengaron las remuneraciones.

Si la o el empleador está atrasado en el pago de las cotizaciones de sus trabajadoras o trabajadores, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente. En caso de que la relación laboral haya terminado y, por tanto, no corresponda el pago de las cotizaciones, la o el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación.

Es importante destacar que las y los empleadores que tengan deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

En el caso de los trabajadores independientes, el Servicio de Impuestos Internos (SII) es la entidad encargada de determinar anualmente el monto que debe pagar la afiliada o el afiliado independiente por concepto de cotizaciones en el sistema de pensiones. Sin embargo, también tiene la opción de eximirse de cotizar para pensión, manifestándolo por escrito tanto a su empleadora o empleador como a la administradora de fondos de pensiones (AFP) en la que se encuentra afiliada.

Modalidades de Ahorro Adicional

Además del ahorro obligatorio, el sistema permite opciones de ahorro voluntario para complementar la pensión:

- La Cuenta de Ahorro Previsional Voluntario (APV) puede ser contratada en una AFP, una compañía de seguros de vida (CSV), banco, una administradora de fondos mutuos, una administradora de fondos de inversión, una administradora de fondos para la vivienda, una administradora general de fondos e intermediarios de valores, siempre que sus planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

- La Cuenta de Ahorro Voluntario o también llamada Cuenta 2 es una cuenta de ahorro que se puede abrir en la AFP en que una persona se encuentra afiliada y cuyos recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año).

Cálculo de la Pensión de Vejez o Invalidez (PAFE)

La PAFE (Pensión de Referencia para Ahorro Forzoso) se calcula como una renta vitalicia inmediata sin condiciones especiales de cobertura. Para su cálculo se considera la edad de la persona afiliada, el grupo familiar y el total del saldo acumulado en la cuenta de capitalización individual obligatoria que la persona tenga a la fecha de pensionarse por vejez o invalidez, de acuerdo con el Decreto Ley Nº 3.500, de 1980.

Gobernanza y Remuneraciones en los Directorios de las AFP

Evolución y Transformación de la Gestión

Si bien el Decreto Ley N° 3.500 -del 13 de noviembre de 1980- marcó el inicio del sistema, la ley que permitió el retiro del 10% de los fondos previsionales bajo la pandemia ha sido uno de los mayores cambios en la historia de las Administradoras de Fondos de Pensiones (AFP).

Durante los últimos años, las AFP también han presentado cambios internos, no solo vinculados a su propiedad -que hoy la concentran consorcios transnacionales- sino también en la composición de sus directorios.

Disparidad en las Remuneraciones de los Directorios

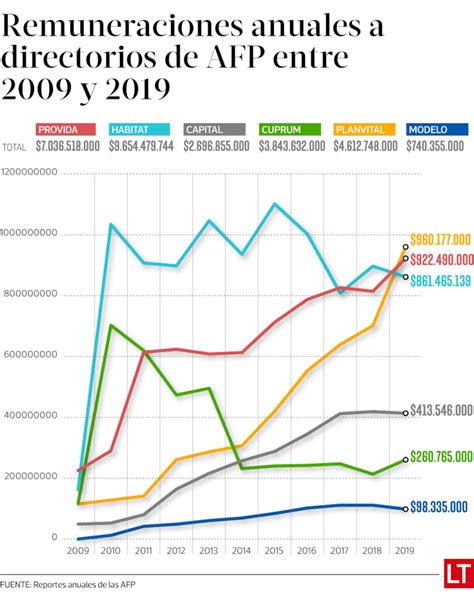

Las remuneraciones de los directorios de las AFP no son homogéneas. Planvital, Provida, Habitat y Capital registraron en 2019 las mayores dietas, mientras que en Modelo y Cuprum presentaron las más bajas.

| AFP | Presidente | Remuneración Mensual Promedio (2019) |

|---|---|---|

| Planvital | Alfredo Orelli | $19.073.583 |

| Modelo | Pablo Izquierdo | $2.085.417 |

El contraste es significativo, incluso considerando que ambas AFP tienen un peso relativamente similar en términos del número de afiliados.

Factores Influyentes en el Aumento de Dietas

Matías Zegers, abogado y presidente ejecutivo del Centro de Gobierno Corporativo UC, señala que el incremento en el gasto en remuneraciones a sus directorios no es el único cambio que han experimentado las AFP durante la última década. Hugo Caneo, abogado, ex SVS (hoy CMF) y docente de la Universidad de Chile, añade que el factor del descontento ciudadano con el sistema ha llevado a que las remuneraciones de los directores tiendan a subir, lo que podría explicar un incremento en la dieta dado que se percibe como una posición de mayor exposición a riesgos y de mayor foco mediático.

En la última década, la renta individual de los propios directores de las AFP ha presentado fuertes alzas. Por ejemplo, en AFP Capital, Guillermo Arthur, ex ministro del Trabajo, pasó de una remuneración mensual de $1.500.000 en 2013 a $10.234.667 en 2019.

En conversación con La Tercera PM, Arthur asegura que existe total transparencia con sus dietas, justificándolas con el trabajo desarrollado como asesor del Grupo Sura durante los últimos años, aclarando: “Soy empleado. Esos montos no son por ser director. Yo trabajo, soy asesor y tengo muchos temas en Sura. Fui fiscal, abogado y asesor de AFP Bansander, primero. Luego de ING y era empleado. Tenía mi cargo de empleado y tenía mi cargo de director.”

Por su parte, AFP Capital indicó que “las dietas de los directores en AFP Capital son en pesos y se mantuvieron estables en los últimos siete años, solo se ha hecho un reajuste del 10% en 2018 luego de permanecer fijas desde 2013. La definición de las mismas es materia del Accionista de acuerdo con su política para los directorios y la diferencia en la dieta se genera de acuerdo a funciones, los comités en que participa cada uno y cada una y su asistencia efectiva a estos.”

Otros casos de aumento incluyen el de Cristina Bitar, directora titular en Provida, cuya remuneración mensual pasó de $4.306.500 en 2010 a $10.082.333 en 2018. En AFP Habitat, Luis Rodríguez Villasuso Sario, uno de sus directores, pasó de recibir una renta mensual promedio de $1.390.341 en 2009 a $15.093.275 diez años después, un alza que, a diferencia de otros casos, se vincula a su participación accionaria.

Remuneraciones consejeros y altos directivos del sector financiero

Vínculos con el Mundo Político y Apertura de Directorios

Históricamente, los directorios de las AFP han tenido nexos con el ámbito político. En 2008, el directorio de AFP Cuprum era presidido por el economista Ernesto Silva Bafalluy (UDI) y era controlada por Empresas Penta. A fines de la década del 2000, el directorio de AFP Provida -controlada por BBVA y luego por Metlife- también integraba diversas figuras políticas, como el economista DC Joaquín Vial Ruiz-Tagle, exdirector de Presupuestos del gobierno del presidente Eduardo Frei Ruiz-Tagle.

La administradora mantuvo sus nexos con el mundo político, sumando en 2010 a la socia de Azerta Cristina Bitar y a Osvaldo Puccio (PS), ex ministro secretario general de Gobierno durante la administración del Presidente Ricardo Lagos.

Sin embargo, también se observa una mayor apertura. Un claro ejemplo es el arribo de la economista de la Universidad Católica, Andrea Rotman, al directorio de Cuprum en abril de 2016. Esta tendencia se refleja en AFP Provida con tres mujeres en su directorio: María Eugenia Wagner, Cristina Bitar y Susana Carey. Le sigue AFP Capital con sus directoras suplentes: Magdalena Aninat y Catalina Mertz.

Asesoría Previsional y Gestión de Fondos de Inversión

Requisitos para la Asesoría Previsional

Los asesores previsionales deben cumplir con ciertos requisitos para garantizar la transparencia y la calidad de sus servicios:

- Informar a la afiliada o el afiliado el monto de los honorarios o de la comisión que cobrará por la asesoría a efectuar.

- Entregar a afiliada o afiliado un informe final escrito que contenga de manera clara y explícita la recomendación o sugerencia entregada.

Estos puntos son parte de los requisitos que deben cumplir los asesores previsionales para garantizar transparencia y claridad en sus servicios.

Restricciones por Edad en la Elección de Fondos de Pensiones

De acuerdo con la edad de las personas, la ley establece ciertas restricciones para afiliados y afiliadas del sistema a la hora de elegir el tipo de fondo de pensiones en que quieren depositar sus ahorros previsionales. Por esa razón, señala que a partir de los 51 años en el caso de las mujeres y de los 56 años en el caso de los hombres no podrán elegir el Fondo A (más riesgoso) para depositar su ahorro previsional obligatorio, sino que pueden optar por destinar ese ahorro entre los fondos B (riesgoso), C (intermedio), D (conservador) y E (más conservador).