Las Administradoras de Fondos de Pensiones (AFP) chilenas desempeñan un rol central y consolidado en el mercado de capitales del país. Sus activos representan aproximadamente el 62% del Producto Interno Bruto (PIB), según datos del Banco Central, lo que subraya su influencia económica. El sistema de capitalización individual, pilar del modelo de pensiones chileno, ha experimentado y continúa enfrentando significativas transformaciones y debates, especialmente en el contexto de recientes reformas y eventos económicos.

El Sistema de Capitalización Individual y los Mecanismos de Cotización

El sistema de pensiones en Chile se basa en un modelo de capitalización individual, donde cada persona ahorra en su cuenta y ese dinero se invierte para generar rentabilidad a lo largo del tiempo. Las cotizaciones se estructuran de la siguiente manera:

- Cotización obligatoria: Corresponde al 10% de las remuneraciones y rentas imponibles mensuales, con un tope de 90 Unidades de Fomento (UF).

- Cotización adicional o comisión: Es un porcentaje que se deposita para el financiamiento de la AFP, incluyendo el pago de la prima del Seguro de Invalidez y Sobrevivencia (SIS).

- Cotización de cargo del empleador: Creada por la Ley N° 21.735 de Reforma Previsional, esta cotización comienza con una tasa inicial del 1% y aumentará anualmente, por un período de nueve años, hasta alcanzar el 7% de la remuneración del trabajador. Este nuevo aporte se suma al actual que el empleador realiza para financiar el Seguro de Invalidez y Sobrevivencia (SIS).

Las AFP cobran a sus afiliados una comisión por la gestión y administración de la cuenta de capitalización individual obligatoria. Es fundamental saber que las personas tienen la libertad de elegir la AFP donde depositarán sus ahorros previsionales. Sin embargo, los trabajadores que se afilian al sistema por primera vez deben ingresar a la administradora que cobre la menor comisión y permanecer en ella por un período de 24 meses. Para proteger a los afiliados, cada dos años la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevas afiliadas y afiliados que ingresan al sistema de capitalización individual obligatoria. Si esta licitación es declarada desierta, los nuevos afiliados son asignados por la Superintendencia de Pensiones a la AFP que cobre la menor comisión a la fecha de ingreso al sistema. Las AFP, por su parte, deben informar el valor de sus comisiones en todas sus oficinas o agencias de atención al público, mediante un panel o pizarra actualizada.

Cobertura del Seguro de Invalidez y Sobrevivencia (SIS)

El Seguro de Invalidez y Sobrevivencia cubre a:

- Trabajadores dependientes: Aquellos que se encuentren cotizando en la AFP. Se presume que el afiliado estaba cotizando si su muerte o la declaración de invalidez se produce mientras prestaba servicios.

- Trabajadores independientes: Aquellos que coticen en el proceso de declaración de impuesto anual a la renta, quedando cubiertos por un período de un año.

Pago de Cotizaciones y Fiscalización

El Servicio de Impuestos Internos (SII) es la entidad encargada de determinar anualmente el monto que el afiliado independiente debe pagar por concepto de cotizaciones en el sistema de pensiones. Para los trabajadores dependientes, las cotizaciones previsionales deben ser pagadas por el empleador dentro de los 10 primeros días del mes siguiente al que se devengaron las remuneraciones.

En caso de que el empleador esté atrasado en el pago de las cotizaciones, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente. Si la relación laboral ha terminado y, por lo tanto, no corresponde el pago de las cotizaciones, el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar dicha situación. Los empleadores con deudas previsionales no podrán percibir pagos de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

Opciones de Ahorro Previsional Adicional

Además de la cotización obligatoria, los afiliados cuentan con opciones para complementar sus ahorros:

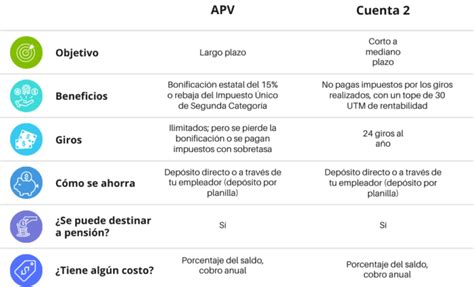

- Cuenta de Ahorro Previsional Voluntario (APV): Puede abrirse en una AFP, una compañía de seguros de vida (CSV), un banco, una administradora de fondos mutuos, de inversión, para la vivienda, una administradora general de fondos e intermediarios de valores, siempre que sus planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

- Cuenta de Ahorro Voluntario o Cuenta 2: Es una cuenta de ahorro que se puede abrir en la AFP en que una persona se encuentra afiliada y cuyos recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año).

La Pensión de Referencia (PAFE) se calcula como una renta vitalicia inmediata sin condiciones especiales de cobertura. Para su cálculo se considera la edad de la persona afiliada, el grupo familiar y el total del saldo acumulado en la cuenta de capitalización individual obligatoria que la persona tenga a la fecha de pensionarse por vejez o invalidez, de acuerdo con el Decreto Ley Nº 3.500, de 1980.

Los trabajadores independientes también tienen la opción de eximirse de cotizar para pensión, manifestándolo por escrito tanto a su empleadora o empleador como a la AFP en la que se encuentren afiliados.

Evolución del Sistema de Fondos de Pensiones: De Multifondos a Fondos Generacionales

El sistema de pensiones chileno está experimentando un cambio estructural significativo, pasando del modelo de multifondos a los fondos generacionales.

El Sistema de Multifondos Actual

Desde principios de los 2000, las inversiones de los fondos de pensiones se organizan en cinco multifondos:

- Fondo A: El más riesgoso, con mayor presencia de acciones.

- Fondo E: El más conservador, con inversiones más estables.

- Fondos B, C y D: Niveles intermedios de riesgo.

Actualmente, cada persona decide en qué fondo desea estar y puede cambiarse cuando quiera. Este sistema permitió adaptar las inversiones a distintos perfiles de riesgo, aunque implica que los afiliados deben tomar decisiones que no siempre son sencillas. De acuerdo con la edad, la ley establece ciertas restricciones para la elección del fondo; por ejemplo, a partir de los 51 años para mujeres y 56 años para hombres, no se puede elegir el Fondo A (más riesgoso), sino que deben optar por los fondos B, C, D o E.

La Reforma Previsional y la Transición a Fondos Generacionales

La reforma previsional, promulgada en 2025, introduce el paso de multifondos a fondos generacionales, un cambio que comenzará a operar en abril de 2027. Actualmente, se están definiendo aspectos clave como las reglas de inversión y la estructura de estos nuevos fondos. Los fondos generacionales agrupan a las personas según su edad o año de nacimiento, y la inversión se asigna automáticamente, a diferencia del sistema actual.

Esta asignación no es estática; la inversión va cambiando con el tiempo. Cuando el afiliado es joven, el fondo puede asumir más riesgo en busca de mayor crecimiento. A medida que se acerca la edad de pensión, el riesgo se reduce progresivamente para proteger lo acumulado. Un concepto clave en este modelo es el glide path, que define la trayectoria de la inversión a lo largo de la vida, ajustando el nivel de riesgo gradualmente y de forma automática. Esto permite equilibrar el crecimiento del ahorro con su protección cuando es más importante.

Gestión de Inversiones en Fondos Generacionales

Los fondos generacionales no invierten en un solo tipo de activo, sino que se construyen con portafolios diversificados que incluyen acciones, bonos y activos en distintos mercados globales. Esta diversificación es crucial para reducir riesgos y evitar la dependencia de un solo mercado o tipo de inversión. Todas estas inversiones están reguladas por la autoridad a través del régimen de inversión, que establece límites y criterios para resguardar los ahorros previsionales.

Cambios para los Afiliados y el APV

Uno de los cambios más relevantes para las personas es la automatización de la toma de decisiones. En el nuevo sistema, el afiliado no tendrá que elegir ni cambiarse de fondo en el ahorro obligatorio, ya que el sistema ajustará la inversión según su edad. El objetivo es simplificar la experiencia y reducir decisiones que podrían afectar el resultado a largo plazo.

El Ahorro Previsional Voluntario (APV) mantendrá su diferencia; a diferencia del ahorro obligatorio, en el APV sí se podrá seguir eligiendo cómo invertir. Esto preserva un espacio de decisión personal para quienes buscan complementar su pensión o ajustar su estrategia de inversión. Este cambio estructural en la forma de invertir no modifica los fundamentos del sistema previsional chileno; la pensión seguirá dependiendo del monto de ahorro, el tiempo de cotización y la rentabilidad obtenida.

Sin embargo, Vercelli recordó que aún quedan definiciones críticas que podrían impactar tanto en el mercado de capitales como en la rentabilidad de los fondos de pensiones, pues "La transición de multifondos a fondos generacionales no es un proceso simple. Deben definirse criterios técnicos claros en materia de alocaciones y glide path."

Impacto de los Retiros de Fondos y Desafíos del Mercado de Capitales

Los retiros de fondos previsionales, que sumaron un total de US$ 50 mil millones entre los tres aprobados, han tenido efectos profundos y estructurales sobre la economía chilena y, particularmente, sobre el mercado de capitales y el sector inmobiliario. Antonio Moncado, economista sénior de Banco Bci, señaló que "en general el retiro parcial de fondos de pensiones fue una medida que no contempló adecuadamente los impactos de mediano y largo plazo que podía ocasionar." Si bien existía una necesidad real de liquidez debido a la pandemia, el volumen total de los retiros fue "indudablemente desproporcionado en términos de sus efectos macroeconómicos."

Consecuencias Económicas y Financieras

Los activos de los fondos de pensiones, que antes de los retiros alcanzaban el 84% del PIB, se desplomaron a un mínimo del 56%, recuperándose solo levemente hasta el 60% del producto. La política de retiros eliminó el equivalente a 10 años de ahorro acumulado por los hogares. Este fenómeno contribuyó a que la inflación en Chile superara los dos dígitos, manteniendo una inercia inflacionaria prolongada con repercusiones que aún se sienten. La economía chilena se encuentra en un proceso de ajuste que, según Joaquín Vial, investigador de Clapes UC y exvicepresidente del Banco Central, fue "prolongado e intensificado" por esta política.

El porcentaje invertido en renta fija local se redujo drásticamente, cayendo de cerca del 49% del portafolio antes de los retiros a entre 41% y 42% actualmente, lo que ayuda a explicar las tasas altas observadas hoy. La renta fija de largo plazo perdió liquidez y se concentró en instrumentos más cortos, y la duración promedio de los instrumentos de renta fija en poder de las AFP se acortó. El volumen de transacciones de este mercado cayó un 8% en 2024 comparado con 2019, y un 17% respecto a 2018.

El precio del dólar también se vio afectado, volviéndose más vulnerable a noticias negativas, y el tipo de cambio se encuentra en niveles estructuralmente más altos, aumentando la exposición de la economía chilena a shocks externos. La reducción del tamaño de los fondos en pesos limita severamente la capacidad de Chile para aplicar políticas fiscales contracíclicas en tiempos de crisis.

Asimismo, estos eventos repercutieron en las tasas de los créditos hipotecarios, que antes del estallido social y la pandemia oscilaban entre UF+3% y 4% a más de tres años. Con los retiros, muchas familias decidieron comprar una segunda vivienda como inversión, bajo el supuesto de que el arriendo cubriría el dividendo. Las inmobiliarias interpretaron este fenómeno como un cambio estructural en la demanda.

Controversias y Aspectos Éticos de las Inversiones Extranjeras

En junio de 2025, la relatora especial de Naciones Unidas para Palestina, Francesca Albanese, emitió un informe identificando a corporaciones que se han beneficiado de la “economía del genocidio” en Gaza. Una investigación de CIPER reveló cuánto dinero de las pensiones de los chilenos se invirtió en fondos que poseen acciones de compañías de armas y tecnología de guerra listadas en esa nómina y que han obtenido ganancias gracias al conflicto.

A julio de 2025, las AFP chilenas habían colocado US$4.542 millones en fondos y sociedades de inversión internacionales que, entre otros activos, tenían acciones de firmas señaladas en la nómina de Albanese. De este monto, al menos US$34,5 millones correspondían a acciones de compañías de armas como Elbit Systems (Israel), Lockheed Martin, Leonardo (Italia) y Palantir (Estados Unidos), además de la japonesa FANUC, que provee tecnología robótica para la producción de armas de estas firmas. Estas inversiones de US$4.542 millones triplican las que las AFP sumaban en esos mismos activos a fines de septiembre de 2023, una semana antes del inicio de la crisis en Gaza. El informe de Albanese detalla que estas inversiones y recursos también han sido clave para sostener la economía israelí a nivel macroeconómico y financiar las operaciones bélicas en Gaza.

Marco Legal y Respuestas de las AFP

La legislación chilena no establece límites éticos o geopolíticos a las capitalizaciones que las administradoras efectúan en el extranjero, centrándose el Banco Central solo en los límites de capitalización extranjera a nivel global y por tipo de fondo. Las AFP mantenían a fines de agosto de 2025 un total de US$113,8 mil millones en el exterior, el monto más elevado desde que fueron autorizadas a invertir los ahorros de los cotizantes fuera del país. De los US$33,7 mil millones que las AFP sacaron del país entre 2023 y 2025, casi US$20 mil millones correspondieron a inversiones en compañías cuestionadas por el informe Albanese. Es importante reiterar que, de los US$4.542 millones, solo una parte variable fue destinada por los fondos de inversión a la compra de acciones de estas empresas de armas.

Consultadas por CIPER, AFP Hábitat, Modelo y Cuprum prefirieron no referirse al tema. AFP Capital sostuvo que sus inversiones se realizan “con estricto cumplimiento de la regulación vigente, priorizando la seguridad, la rentabilidad y diversificación en beneficio de sus afiliados”. Plan Vital indicó que todas sus inversiones son fiscalizadas por el regulador y se ejecutan conforme a la normativa vigente, aclarando que las capitalizaciones en Barclays y BNP Paribas corresponden a instrumentos derivados y no a inversiones directas en acciones o fondos. AFP Uno, a través de su gerente de Inversiones, Fernando Bustamante, explicó que se rige por la normativa vigente y tiene "como único objetivo, la obtención de una adecuada rentabilidad y seguridad".

Desafíos de Competencia y Reformas Futuras

Los últimos avances de la reforma de pensiones han consolidado la posición de las AFP en el sistema de capitalización individual, destinando el 4,5% del 7% de cotización adicional a los fondos privados. Sin embargo, Corbo enfatizó que el crecimiento económico será determinante para financiar los cambios que implica la reforma, advirtiendo que "La última década crecimos apenas un 0,7%. Con ese ritmo no habrá recursos para cumplir los beneficios prometidos."

El sistema actual presenta una dinámica donde el Estado financia más de dos tercios de las pensiones y, junto a los aportes de los afiliados, representan más del 80% del incremento de los fondos desde su creación, relegando la rentabilidad propia del mercado a un rol marginal. Frente a esto, uno de los desafíos clave es abordar la poca competencia entre las siete administradoras actuales. La institucionalidad en la asignación de afiliados incentiva la inercia a no cambiarse de fondo o AFP, y estas invierten cerca del 27% de los fondos en solo 10 grupos económicos, entre los que lidera el grupo Luksic.

La Propuesta del Inversor de Pensiones del Estado (IPE S.A.)

Para aumentar la competencia, la reforma propone la introducción de un actor estatal denominado Inversor de Pensiones del Estado (IPE S.A.), que además pretende ampliar la cobertura a independientes, mujeres y trabajadores de bajos ingresos. Esta iniciativa, que entrará al parlamento en marzo según la ministra Jara, se complementa con la propuesta de un mecanismo de licitación de hasta el 10% de la cartera de afiliados. Esto hace uso de la "libre elección" para cambiarse, la cual se reconoce como irreal dada la complejidad informacional para tomar una decisión de inversión eficiente. En resumen, se espera que el IPE impulse una mayor competencia en la industria de AFPs, pero este cambio debe complementarse con mayor transparencia en la información y una mejor educación financiera para los trabajadores.

Contexto Regional: AFPs en América Latina

Sistemas de capitalización individual similares a las AFP chilenas operan en varios países de la región, enfrentando desafíos y adoptando estructuras diversas:

- Perú: Las administradoras Integra, Prima, Profuturo y Hábitat gestionan fondos e invierten en instrumentos como Blackrock, Vanguard y PIMCO.

- Colombia: La administradora Porvenir ha sido señalada por inversiones en accionistas de empresas de armamento como Elbit Systems.

- México: Las Afore (Administradoras de Fondos para el Retiro) invierten los ahorros a través de Sociedades de Inversión Especializadas en Fondos para el Retiro (SIEFORE), que agrupan a trabajadores por año de nacimiento. A agosto de 2025, estas sociedades gestionaban recursos por US$424 mil millones, con un 20% máximo de inversión en el extranjero.

- Uruguay: Las Administradoras de Fondos de Ahorro Previsional (AFAP) administran aportes jubilatorios desde 1996.

- República Dominicana: Operan siete AFP, de las cuales cuatro son relevantes en términos de afiliados y mercado.