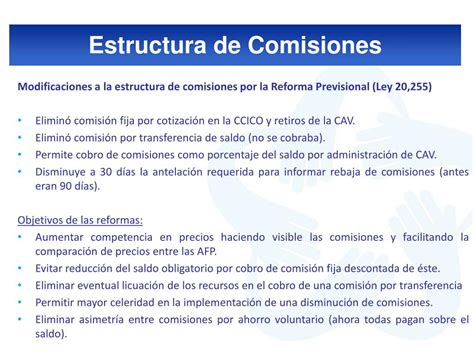

El Modelo de AFP y su Rentabilidad

El sistema de las Administradoras de Fondos de Pensiones (AFP) en Chile se rige por una normativa que el economista Andrés Solimano ha descrito como un “corralito legal”. Esto se debe a que los fondos previsionales de los trabajadores quedan inmovilizados dentro del sistema, sin la posibilidad de ser trasladados a un administrador sin fines de lucro. Por la administración de este dinero, las AFP cobran una comisión, la cual se deduce directamente del salario imponible del trabajador y se clasifica como un “costo de administración”.

Además de esta comisión principal, las AFP perciben otros cargos, como un porcentaje de la pensión por su pago en modalidades como el Retiro Programado y la Renta Temporal. También se aplica una comisión por la administración del Ahorro Previsional Voluntario (APV). Estas comisiones, pagadas por los cotizantes, representan un volumen significativo en relación con los ingresos ordinarios de las AFP, lo que convierte a este negocio en uno altamente rentable.

Los ingresos de las AFP son cuantiosos, lo que les permite cubrir las operaciones necesarias y generar un saldo de ganancia relevante para la industria. Por ejemplo, durante el primer trimestre de un año reciente, las seis AFP que componen el sistema obtuvieron ganancias diarias por $1.290 millones. A pesar de años caracterizados por un bajo crecimiento económico (cercano al 1%) y un intenso debate sobre las bajas pensiones, la prosperidad de las AFP ha sido constante. Comparando marzo de 2016 con marzo de 2017, se observó un incremento del 42% en las ganancias de los propietarios de las AFP. Actualmente, 5.281.494 trabajadores cotizan en las AFP, de los cuales el 97,4% son trabajadores dependientes.

Mitos y verdades de la rentabilidad de las AFP.

Un factor clave para entender la riqueza acumulada en este negocio es la baja cantidad de competidores que se disputan el 10% del sueldo de los trabajadores. Según datos de la Superintendencia de Pensiones, la cantidad de AFP existentes tuvo un crecimiento inicial entre 1981 y 2017, para luego reducirse drásticamente. En 1990, existían 14 AFP, alcanzando el pico de 21 administradoras entre 1993 y 1994. La apertura internacional de los fondos de pensiones y el creciente volumen de capital que representan estos fondos han despertado el interés de compañías extranjeras en el mercado previsional chileno.

Para evaluar el volumen de ganancias de la industria de las AFP, es útil observar la rentabilidad sobre el patrimonio, que mide la utilidad de la empresa en relación con su tamaño. Todas las AFP aumentaron sus ganancias entre 2016 y 2017.

Propiedad y Control de las Principales AFP

AFP PlanVital

En marzo de 2016, AFP PlanVital reportó ganancias de $57.917.000. La memoria institucional de 2016 indica que Asesoría e Inversiones Los Olmos S.A. posee el 86% de las acciones de AFP PlanVital.

AFP Modelo

AFP Modelo es una de las administradoras que aumentó sus ganancias en un 46% entre 2016 y 2017. Su estructura de propiedad accionaria es más compleja, con el 86,53% de sus acciones distribuidas entre tres entidades: Inversiones Atlántico Limitada (55,57%), Inversiones Atlantico-A Limitada (17,47%) e Inversiones Atlantico-B Limitada (13,49%). Esta AFP administra una de las menores cantidades de activos de los fondos de pensiones, representando un 3,8% del total, equivalente a US$7.077.158.000 al mes de marzo de 2017. La empresa es controlada por Inversiones Atlántico Limitada (IAL), la cual, a su vez, está bajo el control de sus principales socios: Andrés, Pablo y María Cecilia Navarro Haeussler.

AFP Hábitat

AFP Hábitat acumula la mayor cantidad de activos entre las administradoras de fondos de pensiones, con un 27,2% del total controlado por las AFP, lo que corresponde a aproximadamente US$50.657 millones. En las memorias de 2016 de las AFP se pueden observar sus complejas estructuras accionarias. Es relevante destacar que, detrás de Metlife y Principal, existe una red de inversores donde la propiedad se atomiza y diluye. A marzo de 2017, tres compañías de seguros estadounidenses (Metlife, Prudential y Financial) controlaban el 73,2% de estos activos (US$136.328 millones), lo que equivale aproximadamente al 54% del PIB.

AFP Capital

AFP Capital concentra el 19,6% de los activos de los fondos de pensiones. Su controlador es SURA Asset Management Chile S.A, con el 99,7% de la propiedad accionaria. Esta compañía se define como “líder en pensiones en Latinoamérica” y tiene participación en países como Colombia, El Salvador, Perú, México y Uruguay, donde coexisten diversos esquemas de pensiones, desde modelos mixtos contributivos hasta privados (como México, El Salvador y Chile). SURA Asset Management es una filial del Grupo SURA y cuenta entre sus inversionistas minoritarios con la Corporación Financiera Internacional (IFC), miembro del Grupo Banco Mundial.

Remuneración de Directorios y Perspectivas Futuras

Un aspecto importante a considerar es la significativa recompensa económica por presidir los directorios de las AFP. Los datos presentados indican que estas empresas distribuyen una abundante prosperidad a sus dueños, evidenciada en las altas ganancias obtenidas. Estas ganancias se generan principalmente gracias a las comisiones pagadas por los cotizantes del sistema, sumado a los resultados del encaje y otras fuentes de negocios. El encaje corresponde a una reserva que las AFP deben establecer para cumplir con la garantía mínima [1].

La medida propuesta por el gobierno para aumentar las pensiones se basa en incrementar la tasa de cotización con cargo al empleador en hasta 5 puntos porcentuales sobre la tasa actual, pero manteniendo el esquema de capitalización individual como eje central del financiamiento de las pensiones.