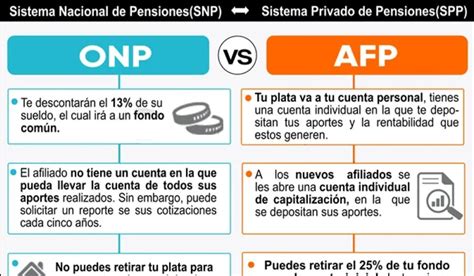

El sistema de Administradoras de Fondos de Pensiones (AFP) en Chile ha sido objeto de un profundo análisis y debate, con estudios que cuestionan su efectividad y transparencia. A pesar de presentarse como un mecanismo de ahorro individual, la realidad de las pensiones y la acumulación de riqueza para los grupos económicos generan controversia. Este artículo explora las principales críticas, el funcionamiento del sistema y las propuestas para una reforma.

Análisis Financiero del Sistema: Entradas y Salidas de Dinero

Un estudio detallado del sistema, incluyendo AFP y compañías de seguros, lo visualiza como una "gran alcancía" donde los afiliados y el fisco realizan aportes mensuales en dinero efectivo. Sin embargo, la sorprendente conclusión es que los aportes triplican las pensiones pagadas.

Disparidad entre Aportes y Pensiones

- En 2012, las cotizaciones duplicaron el monto de las pensiones pagadas por las AFP y compañías de seguros.

- El Estado aportó subsidios equivalentes a dos tercios de las pensiones pagadas.

- A pesar de los grandes aportes, los montos de las pensiones son inciertos, dependiendo de los mercados financieros que han generado más pérdidas que ganancias en los últimos seis años.

El total de dinero que entra anualmente, sumando los aportes de los afiliados (4,4 billones de pesos) y los subsidios fiscales (1,4 billones de pesos), asciende a 5,8 billones de pesos. De este total, solo una tercera parte sale en pensiones. El fisco ha financiado con subsidios y dinero efectivo tres cuartas partes de las pensiones pagadas por el sistema AFP. Las cotizaciones obligatorias de los afiliados, por sí solas, duplican las pensiones que se pagan.

El Destino del Dinero: De Efectivo a "Papeles"

La "alcancía" del sistema, que debería estar repleta de dinero, en realidad contiene "papeles". Lo que se encuentra son:

- Pagarés y acciones de grandes grupos financieros: Empresas como La Polar, Soquimich, Enersis (anteriormente controlada por Yuraszeck y luego vendida a Endesa España), el grupo Matte, Cencosud, Entel, Copec, CMPC, Falabella y D&S, han recibido grandes cantidades de dinero de las AFP a cambio de estos instrumentos.

- Bonos del Estado: Alrededor de un quinto del fondo está en bonos del Estado, que prometen la devolución del dinero prestado por las AFP con intereses.

Este dinero en efectivo, que "se va para otro lado", no se usa para pagar pensiones en su mayor parte. El dinero de las pensiones se inyecta en los mercados financieros, hinchándolos de plata, y solo una pequeña porción se utiliza para el fin previsional.

Las Pensiones Reales vs. las Promesas

Las promesas iniciales del sistema, como las del ideólogo José Piñera, indicaban que un ahorro mensual del 10% de la remuneración permitiría alcanzar pensiones equivalentes al 70% del último sueldo. Sin embargo, la realidad de muchos jubilados dista mucho de esta proyección.

Ejemplos de Pensiones Inadecuadas

- Una jueza con un sueldo de tres millones de pesos, que cotizó toda su vida sin interrupción, recibe una pensión de 330 mil pesos, menos de la décima parte de lo que ganaba.

- América Benavides, que jubiló hace tres años, se queja de ganar la quinta parte de su sueldo, y tuvo que reducir drásticamente sus gastos de recreación y alimentación.

- Ingrid Díaz, profesora de Castellano y Lenguaje por 37 años con un sueldo promedio de $500.000, ahora recibe una pensión muy inferior.

- Rosa Bustos, que trabajó 37 años en la Tesorería General de la República y ganaba $400.000, hoy recibe $180.000, apenas lo suficiente para cubrir el dividendo de su departamento.

- Hipólito Quintana, que cotizó por 30 años con una renta promedio de un millón de pesos, se jubiló anticipadamente con $600.000 mensuales, pero ese monto bajó a $500.000 debido a variables como la esperanza de vida.

Según El Mercurio (2013), el 60% de los primeros cotizantes acumulan saldos inferiores a $20 millones, aspirando a pensiones cercanas a los $150.000, lo que significa que una parte importante de ellos caerá en el sistema de Aporte Previsional Solidario. Los antecedentes oficiales demuestran que la pensión mensual de las AFP es inferior al 30% de la remuneración promedio de los afiliados.

Los nuevos beneficios en las pensiones de los chilenos

Tasas de Reemplazo y Cifras Engañosas

Las AFP sostienen que calcular las tasas de reemplazo comparando el monto de la pensión con las últimas rentas es erróneo, argumentando una "enorme diversidad de situaciones". Sin embargo, la crítica señala que la "seriedad" de estas mediciones es cuestionable. Un ejemplo de manipulación de cifras es la inclusión de subsidios públicos en el cálculo de las pensiones recibidas por los afiliados, donde estos subsidios pueden representar el 73% de la pensión para la mitad de los jubilados.

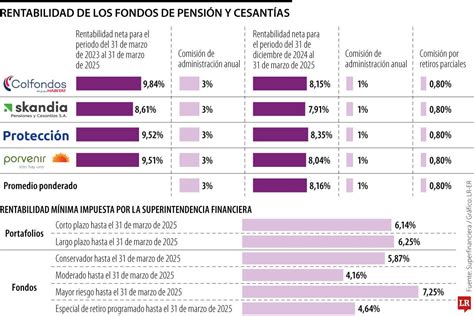

Las administradoras defienden su rol, señalando rentabilidades anuales promedio de UF + 8,8% desde su creación, el doble de lo proyectado. No obstante, la rentabilidad de los fondos no se traduce en utilidades para los afiliados. Si los fondos tienen una mala rentabilidad, las AFP no sufren mella en sus utilidades, ya que su negocio es la captación y retención del afiliado y el cobro de comisiones.

Críticas al Modelo y Propuestas de Cambio

El sistema de AFP ha sido calificado como un "sistema de ahorro forzoso" diseñado para desviar dinero hacia los grupos financieros y administradores. La indignación es palpable entre los cotizantes, quienes ven que el dinero acumulado en sus fondos, incluso llegando a los $135 millones, apenas se traduce en pensiones dignas.

La Falta de Información y el "Robo Legalizado"

La desinformación ha sido un factor clave. La acusación de "robo legalizado" hacia las AFP, propagada por años, llevó a una pérdida de confianza ciudadana. Sorprendentemente, el prestigioso Índice Global de Pensiones de Mercer clasificaba al sistema chileno entre los diez mejores del mundo, destacando su integridad, lo cual contrasta con la percepción pública. Los retiros de fondos previsionales, aunque polémicos, "restauraron la verdad" al mostrar la falsedad de algunas de estas acusaciones, aunque el daño reputacional ya era casi irreversible.

El Rol del Estado y la Inviabilidad Actual

El economista y Premio Nobel Paul Krugman agradeció en 2009 que Estados Unidos no adoptara el modelo de pensiones chileno. En Chile, la inmensa cantidad de dinero acumulado en las AFP (más de 132 mil millones de dólares en septiembre, 2013, casi tres veces el Presupuesto de Chile), en lugar de beneficiar a los pensionados, se convierte en una fuente de riqueza para los grupos financieros y administradores, equivalente al 3,6% del PIB anual.

Se propone "taponar" el sistema para que el dinero destinado a pensiones se utilice para ese fin, evitando que se desvíe hacia los grupos financieros y los administradores. La administración podría ser asumida por el INP o el IPS sin mayores costos.

Propuesta de un Sistema de Reparto

Un estudio sugiere que cambiar a un sistema de reparto, administrado por el Estado, resultaría en un ahorro fiscal significativo y una mejora en las pensiones. Si se termina el sistema actual y se implementa uno de reparto, el balance sería un excedente de 4,7 billones de pesos anuales, equivalentes al 3,6% del PIB de 2012. Esto permitiría duplicar todas las pensiones pagadas por el sistema de AFP para igualarlas con las del sistema público.

El Estado recuperaría los 5,8 billones de pesos anuales (aportes de afiliados y subsidios fiscales) y se haría cargo de pagar las pensiones que actualmente cubren las AFP, además de los subsidios. Las compañías de seguros seguirían pagando las rentas vitalicias, ya que se quedaron con los fondos de los afiliados.

La Crisis de las Pensiones en Perspectiva

La crisis de las pensiones en Chile es una realidad que ha afectado a jubilados desde los años ochenta. La primera cohorte de trabajadores que se cambiaron al sistema de AFP en 1981 comenzará a jubilar masivamente alrededor de 2021. Sin embargo, la insuficiencia del monto ahorrado, la extensión de la vida y la falta de ajuste en la edad de jubilación y la tasa de ahorro mensual han sido las principales falencias.

Resolver el problema requiere duplicar el monto de las pensiones, y la única fuente de dinero para ello sería lo que "los administradores y los grupos económicos se están embolsando todos los meses".

La Desigualdad Generada por el Sistema AFP

El sistema de AFP es identificado como una de las principales fuentes de desigualdad en Chile. Junto con la renta del cobre que se llevan las transnacionales (9% del PIB) y los intereses de los créditos de consumo (4,5% del PIB), el 3,6% del PIB que se desvía del sistema previsional a los empresarios suma un 18% del Producto Interno Bruto que se extrae de los trabajadores.

Ejemplos de Concentración de Riqueza

En 2008, el 70% del monto total invertido en Chile por las AFP fue a parar a solo 10 empresas, incluyendo al grupo Matte, Cencosud, Entel, Copec, Endesa, CMPC, Falabella, D&S y Soquimich. Estos "dineros de todos los chilenos" se visibilizan en la expansión de malls, supermercados y estaciones de servicio.