La economía global experimenta fluctuaciones constantes, y las diferencias entre los rendimientos de los fondos de pensiones, como las Administradoras de Fondos de Pensiones (AFP) de Perú y Chile, y el índice S&P 500 de Estados Unidos, han sido objeto de un análisis cada vez más detallado. Entender estas dinámicas es crucial para la planificación del ahorro para el retiro y la toma de decisiones informadas sobre inversiones complementarias.

Rendimiento en 2024: AFP de Perú vs. S&P 500

Al observar los datos de 2024, el S&P 500 superó significativamente a los fondos de las AFP peruanas. Mientras que los fondos de pensiones en Perú registraron rendimientos cercanos a la inflación, el índice estadounidense mostró un avance considerable. A continuación, se presentan los datos clave:

| Fondo/Índice | Rentabilidad en 2024 |

|---|---|

| Fondo 1 (conservador, máximo 10% en acciones) | 1.4% |

| Fondo 2 (moderado, máximo 40%) | 4.5% |

| Fondo 3 (de mayor riesgo, máximo 80%) | 2.0% |

| S&P 500 (100% acciones de EE.UU.) | 25.02% |

Fuente: SBS y S&P Global

Factores que Influyeron en los Rendimientos de 2024

Sistema de AFP en Perú: Un Contexto Obligatorio y Local

El sistema de AFP en Perú es un mecanismo obligatorio de ahorro para el retiro, diseñado para proteger a los afiliados mediante la inversión en una combinación de bonos y acciones. Sin embargo, en 2024, enfrentó varios desafíos:

- Inversión local predominante: Más del 50% de los fondos de la AFP están invertidos en el mercado peruano, lo que los hace vulnerables a la inestabilidad política y económica del país.

- Retiros masivos: La aprobación del séptimo retiro de fondos por parte del Congreso obligó a las AFP a vender activos rápidamente, impactando negativamente en los rendimientos.

- Altas tasas de interés: A nivel global, el aumento de las tasas de interés afectó los precios de los bonos, un componente importante de los fondos conservadores como el Fondo 1.

S&P 500: Diversificación y Liderazgo Empresarial de EE.UU.

El S&P 500 representa a las empresas más grandes y exitosas de Estados Unidos. En 2024, el índice creció significativamente debido a varios factores:

- Despegue de la inteligencia artificial: La IA impulsó los sectores tecnológicos, con empresas como Nvidia, Meta, Tesla y Microsoft liderando el crecimiento.

- Resiliencia económica: A pesar de la incertidumbre global (desafíos en Ucrania, Medio Oriente y avances de China), la economía de EE.UU. demostró resiliencia, atrayendo inversiones de todo el mundo.

- Recortes de tasas por la Fed: La decisión de la Reserva Federal (Fed) de recortar las tasas de interés benefició al mercado de acciones, aumentando el atractivo de las acciones americanas para los inversionistas.

Cómo Invertir en el S&P 500 y Qué Es - Explicación

Es importante recordar que el S&P 500 es un índice y la inversión indirecta en él puede realizarse a través de ETFs (Fondos Cotizados en Bolsa) como el VOO y el SPY.

Comparación a Largo Plazo: Una Década de Rendimientos

Para la planificación del futuro, es fundamental analizar el comportamiento de las inversiones más allá de un solo año. La comparación de los últimos 10 años (2014-2024) entre los fondos de AFP de Perú y el S&P 500 revela tendencias claras.

Rentabilidad Promedio Anualizada

Esta métrica representa el retorno promedio anual de las inversiones. Por ejemplo, en un año promedio, el S&P 500 creció 13.2%.

Rentabilidad Acumulada

La rentabilidad acumulada muestra cuánto habría crecido una inversión inicial en el tiempo. Por ejemplo, USD 10,000 invertidos en el S&P 500 podrían haberse convertido en aproximadamente USD 34,590 en 10 años, mientras que en el Fondo 2 de la AFP (Perú) solo habrían alcanzado USD 18,130 (cálculo con fines explicativos, sin considerar la pérdida de valor del sol respecto al dólar).

Aunque las AFP han tenido resultados consistentes, el S&P 500 claramente muestra una mayor rentabilidad en términos de retornos acumulados y anuales. Esto subraya el potencial de invertir en mercados con mayor fortaleza económica e innovación a nivel mundial.

¿Por Qué Considerar Complementar con Inversiones en el S&P 500?

Aunque los sistemas de AFP cumplen un rol esencial al asegurar un ahorro obligatorio para el retiro, complementar estas inversiones con el S&P 500 puede ser una estrategia sólida debido a varias razones:

- Altos rendimientos: El S&P 500 ha generado retornos superiores a largo plazo, superando incluso a fondos de AFP con perfiles más agresivos, lo que ayuda a maximizar los ahorros.

- Protección contra la inflación: Mientras que la inflación en Perú promedió 3.04% anual (Fuente: BCRP), el S&P 500 tuvo un promedio anualizado de 13.2%, lo que protege el poder adquisitivo del dinero.

- Liquidez y flexibilidad: La inversión en el S&P 500, a través de vehículos como los ETFs, ofrece la posibilidad de retirar o aportar capital con mayor libertad, sin las restricciones inherentes a los fondos de AFP.

- Diversificación global: Invertir en dólares y en empresas estadounidenses con presencia global protege de los riesgos específicos del mercado peruano y la moneda local.

- Seguridad y regulación: Las empresas del S&P 500 son líderes en sus industrias, y las inversiones en las Bolsas de EE.UU. están sujetas a estrictas regulaciones de la SEC y FINRA, garantizando transparencia y confianza.

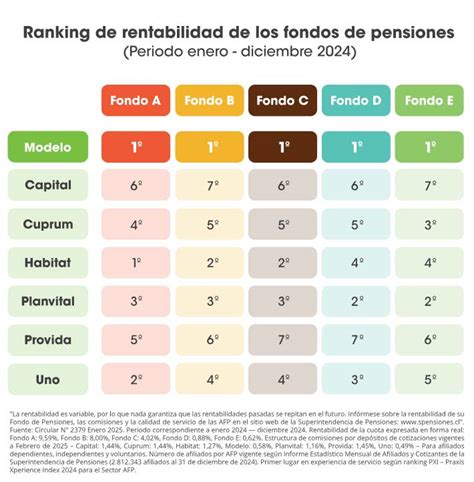

Interacción de las AFP Chilenas con el Mercado de EE.UU. y sus Desafíos

La relación entre los fondos de pensiones latinoamericanos y el mercado estadounidense no se limita a Perú. En Chile, la dinámica es igualmente relevante, con preocupaciones regulatorias y tendencias de inversión específicas.

Reforma Previsional Chilena y Preocupaciones de EE.UU.

Washington ha manifestado inquietud por la licitación del stock de afiliados en la reforma previsional chilena. El informe de 2025 de la Oficina de Representación Comercial de EE.UU. señala esta disposición como una posible "barrera" para el comercio con Chile. La industria estadounidense ha expresado preocupación sobre cómo el Gobierno chileno implementará la reforma previsional, especialmente en lo referente a las subastas de clientes existentes del sistema de pensiones privadas.

Impacto de Aranceles de EE.UU. en Multifondos Chilenos

Decisiones políticas en Estados Unidos, como los aranceles impuestos por el expresidente Donald Trump, también han tenido repercusiones en los mercados globales y, por ende, en los multifondos chilenos. Estos anuncios generaron alta volatilidad y, en periodos específicos, resultaron en pérdidas para los fondos más riesgosos (Tipo A, B y C), mientras que los más conservadores (D y E) mostraron mayor resiliencia o incluso ganancias.

Los multifondos chilenos suelen comunicar a sus afiliados sobre los efectos de eventos económicos globales, recomendando no tomar decisiones apresuradas debido al carácter de largo plazo de las inversiones en pensiones.

Estrategias de Inversión de las AFP Chilenas en 2024

En los primeros cinco meses de 2024, los fondos de pensiones chilenos aumentaron sus posiciones en fondos de renta variable internacional, adquiriendo alrededor de 3,172 millones de dólares netos. Este movimiento mostró un marcado sesgo por EE.UU. y Asia, particularmente Corea del Sur y Japón.

Inversiones en Renta Variable

- Estados Unidos: Las gestoras destinaron 1,824 millones de dólares en estrategias enfocadas en la bolsa estadounidense. La clase de activos preferida fue Large Cap Blend (1,729 millones de dólares netos), seguida por Large Cap Growth (630 millones de dólares) y estrategias sectoriales (168 millones de dólares).

- Asia (excluyendo Japón): La inversión neta alcanzó los 838 millones de dólares. Corea del Sur fue el principal destino con 1,004 millones de dólares en fondos de acciones coreanas, además de 420 millones en India y 196 millones en renta variable de Taiwán.

- Japón: Recibió un flujo neto de 603 millones de dólares, principalmente en el segmento Large Cap (650 millones de dólares).

Desinversiones Netas

Las desinversiones netas se concentraron en América Latina, sumando 408 millones de dólares entre enero y mayo. En acciones brasileñas, en particular, se vendieron 229 millones de dólares. La única excepción fue México, donde las AFP chilenas invirtieron cerca de 248 millones de dólares en 2024.

La Cartera de Deuda

Los flujos en los portafolios de deuda fueron más moderados. Los fondos de pensiones vendieron 61 millones de dólares netos en total. Las mayores ventas se registraron en estrategias de grado de inversión (589 millones de dólares), impulsadas por bonos estadounidenses y globales, y en fondos de deuda convertible (52 millones de dólares).

Por el contrario, las mayores inversiones netas se enfocaron en deuda emergente (421 millones de dólares), especialmente en estrategias de moneda local (239 millones de dólares); bonos financieros (96 millones de dólares); y high yield (49 millones de dólares). Además, los fondos aumentaron sus posiciones en money market, invirtiendo 188 millones de dólares netos.

Gestoras Preferidas

Las firmas de gestión pasiva, como iShares y Vanguard, fueron las principales receptoras de flujos de los fondos previsionales chilenos, captando 1,545 millones y 1,215 millones de dólares respectivamente, entre enero y mayo. En el caso de los gestores activos, Man Group lideró en flujos.

Volatilidad del Mercado y la Perspectiva a Largo Plazo de los Fondos de Pensiones

Los mercados financieros mundiales registran alta volatilidad ante eventos económicos y políticos. Un ejemplo fue el anuncio de aranceles generales mínimos de 10% por parte del presidente de EE.UU., Donald Trump, en abril de un año pasado, lo que generó movimientos negativos en la mayoría de los multifondos chilenos, salvo el más conservador (Fondo E).

El comportamiento de los multifondos mejora si se observa lo ocurrido en lo que va del año. Por ejemplo, aunque el multifondo A puede acumular descensos, otros como el C, D y E pueden mostrar ganancias. Expertos recomiendan cautela, ya que "es difícil predecir en general, pero bajo el actual escenario es aún más difícil hacerlo". Sin embargo, "dada la actual recuperación de los mercados bursátiles, debiésemos ver una recuperación de los fondos más riesgosos (A y B), versus fondos más conservadores que podrían mostrar algo de pérdida si las tasas siguen recuperándose".

Lecciones de la Volatilidad Pasada

Episodios anteriores de alta volatilidad, como la crisis sanitaria de Covid-19 en 2020, ofrecen valiosas lecciones. Durante marzo de 2020, los multifondos chilenos experimentaron fuertes caídas (el Fondo A cayó 16.5%, por ejemplo). No obstante, al mes siguiente tuvieron retornos positivos y al cierre de 2020, todos terminaron con ganancias.

Por esta razón, los expertos insisten en que no es recomendable cambiarse de multifondo impulsivamente durante periodos de caída. Un cambio prematuro puede resultar en "hacer la pérdida", impidiendo al afiliado aprovechar la posterior recuperación del mercado y la rentabilidad del fondo original, ya que el cambio efectivo de fondos toma varios días hábiles.

Asimismo, los resultados de los fondos pueden verse afectados por otros factores, como la fuerte depreciación del dólar o los resultados de las inversiones en instrumentos extranjeros de renta variable y fija, así como las tasas de interés de la deuda local. Por ejemplo, en febrero de un año pasado, el Fondo Tipo D chileno cerró en 0% real, mientras que el Fondo Tipo E obtuvo una rentabilidad real mensual de 0,31%, debido al retorno positivo de las inversiones en instrumentos extranjeros de renta fija.

tags: #afp #comparacion #eeuu