El sistema de pensiones en Chile, basado en la capitalización individual y administrado por las Administradoras de Fondos de Pensiones (AFP), ha sido objeto de extensos debates y reformas desde su implementación. A pesar de los elogios iniciales a nivel internacional, la realidad actual muestra desafíos significativos en cuanto a cobertura, montos de las pensiones y equidad, especialmente para las mujeres y los trabajadores de bajos ingresos.

Orígenes y Críticas al Sistema de AFP (Reforma de 1981)

En 1981, la dictadura militar chilena implementó una reforma radical al sistema de pensiones, creando un esquema privado de capitalización individual. El objetivo era reemplazar el sistema estatal de reparto con un régimen de administración privada, que se hizo efectivo a fines de 1981 mediante un decreto-ley. Para justificar esta reforma, el gobierno de Augusto Pinochet criticó duramente el sistema anterior, mezclando problemas reales con argumentos ideológicos. Se argumentó que el bajo nivel de las pensiones y las dificultades de financiación eran inherentes al sistema, cuando en realidad podían corregirse con ajustes específicos sin una reforma integral.

De hecho, Jaime Ruiz Tagle, miembro del Consejo Asesor Presidencial para la Reforma Previsional creado por Michelle Bachelet, concluyó que una reforma parcial del sistema de reparto era perfectamente factible. Sin embargo, la reforma total implementada por la dictadura obligó a partir de 1982 a todos los trabajadores en relación de dependencia a ingresar compulsivamente al nuevo sistema privado y a adherir a alguna AFP, con la excepción de los integrantes de las Fuerzas Armadas y Carabineros, y algunos pocos aportantes que permanecieron en el sistema antiguo.

Tipos de sistemas de pensiones en el mundo

Incumplimiento de Metas y Gastos de Transición

A pesar de la propaganda internacional que presentaba el sistema de capitalización individual obligatoria como un ejemplo exitoso, ninguna de las metas planteadas pudo ser alcanzada. El traspaso del antiguo régimen de reparto al nuevo sistema generó enormes gastos de transición. Entre 1981 y 2004, el déficit del sistema previsional público, generado por el pago de pensiones del sistema antiguo, el reconocimiento de derechos adquiridos y su traspaso a los fondos de pensiones privados, y el pago de pensiones asistenciales, ascendió, en promedio, al 4,7% del PIB. A esto se sumaron gastos de aproximadamente 1,3% del PIB para financiar el déficit de las cajas de pensiones de las Fuerzas Armadas y Carabineros. Estas cifras superaron el déficit de alrededor del 1,8% registrado en 1980, antes de la reforma.

Cobertura y Densidad de Aportes

A fines de 2007, de una población de 16,7 millones de personas en Chile, aproximadamente ocho millones estaban afiliadas a las AFP. Sin embargo, es más adecuado considerar el número de aportantes activos, que ascendía a 4,37 millones. Esto significa que alrededor del 62% de la población activa aportaba a un fondo de pensiones privado, mientras que otro 3,7% continuaba en el sistema antiguo, alcanzando una cobertura total de dos tercios de la población, la más alta de América Latina en ese momento.

No obstante, esta buena posición se relativiza al observar que, después de más de un cuarto de siglo, la extensión de la cobertura no aumentó en comparación con 1975, a pesar de que el ingreso per cápita se incrementó más de cuatro veces desde 1990. Aún hoy, más de un tercio de la población activa, especialmente los trabajadores autónomos, carece de cobertura previsional contributiva.

Además, la densidad de aportes promedio es de alrededor del 52% de la vida laboral, generando las conocidas «lagunas previsionales». Se registran diferencias de género muy claras: mientras que la densidad de aportes de los hombres asciende a casi 60%, la de las mujeres es inferior al 44%. Un cuarto de los afiliados efectúa aportes por un periodo que llega apenas al 24% de su vida laboral, y solo el 30% alcanza el 80% de densidad de aportes, nivel supuesto al inicio de la reforma.

Montos de las Pensiones y Desigualdades

En 2007, el Estado chileno pagó alrededor del 68% de todas las pensiones, incluyendo pensiones de vejez del antiguo sistema y pensiones asistenciales. Dos tercios de las pensiones estatales (excluyendo las asistenciales) fueron percibidas por mujeres, aunque estas recibieron apenas el 61% de las prestaciones de los hombres.

A fines de 2007, el sistema previsional privado pagó 642.000 pensiones. La mayor parte de estas pensiones se financia, al menos parcialmente, con los recursos que el Estado transfiere a las AFP en bonos de reconocimiento.

El monto promedio de las pensiones de vejez, sobrevivencia e invalidez en ambos sistemas rondaba los 352 dólares en las AFP y los 415 dólares en el sistema estatal, una diferencia del 18%. En el caso de las pensiones de vejez puras, la diferencia trepa a 51% o 25% si se incluyen los retiros adelantados. En el sistema estatal, un 80% de los pensionados tenía haberes por debajo de los 370 dólares, mientras que aproximadamente el 9% percibía unos 1.177 dólares en promedio, principalmente miembros de las Fuerzas Armadas y Carabineros.

La promesa de que el monto de las pensiones privadas ascendería al 80% de los últimos ingresos no se cumplió. Según cálculos del Consejo Asesor Presidencial, los hombres que se retiren entre 2020 y 2025 percibirán pensiones cuyo monto rondará el 51% de sus ingresos; en el caso de las mujeres, el monto será de apenas el 28%. Las diferencias son enormes no solo entre sexos sino también entre niveles educativos. El aumento de la expectativa de vida seguirá presionando a la baja las pensiones futuras.

La cotización obligatoria en Chile con objetivo íntegro de pensión corresponde al 10% del sueldo imponible, mientras que el promedio en la OCDE es del 18,4%.

Costos Administrativos y Rentabilidad de las AFP

El bajo monto de las pensiones se debe, entre otras cosas, a los elevados gastos administrativos, que tras los descuentos del seguro de invalidez y de sobrevivencia, ascienden en promedio al 4% de los aportes efectuados. Quienes cargan con mayores costos son los trabajadores de bajos ingresos, quienes prácticamente no obtienen tasas de retorno positivas. En comparación con 14 sistemas previsionales en América Latina, los gastos administrativos en las AFP ascendían al 20%, mientras que en las cajas de pensión públicas la cifra rondaba el 3,5%.

Las AFP anunciaron oficialmente una tasa de retorno promedio del 10% desde el inicio del sistema. Sin embargo, esta cifra está influenciada por tasas de crecimiento muy altas en los primeros años. Considerando las comisiones y la tendencia a la baja de la tasa de retorno en los últimos diez años, la rentabilidad real de las inversiones para los afiliados se sitúa entre 4,5% y 6,5%. El Centro de Estudios Nacionales de Desarrollo Alternativo (Cenda) calculó una rentabilidad de apenas 3,5% para el periodo 1990-2005.

No obstante, la rentabilidad de las AFP como entidades orientadas a obtener ganancias se mantuvo en un nivel mucho más alto. Entre 1991 y 2004, la rentabilidad del capital propio se mantuvo alrededor del 27%, con ganancias muy por encima del sector financiero.

Concentración del Mercado

Se produjo un fuerte proceso de concentración en el sector. De las 22 AFP existentes a principios de los 90, solo sobrevivieron seis, que en la práctica constituyen un oligopolio. Las tres AFP más grandes concentran al 79% de los afiliados y al 80% de los activos administrados.

Reformas Recientes y Futuras Modificaciones

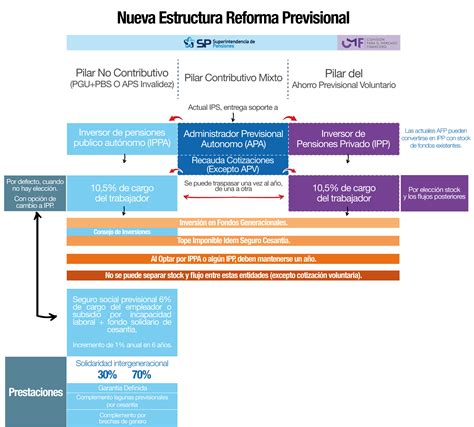

El sistema previsional chileno cuenta con un pilar obligatorio, un pilar voluntario (APV, Cuenta 2) y un pilar solidario. La reforma previsional actual busca fortalecer este sistema mediante diversas medidas.

Pensión Garantizada Universal (PGU)

La Pensión Garantizada Universal (PGU) es un pilar fundamental de la seguridad social. Personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos. Si la persona ya recibe el complemento de PGU (porque su pensión de reparación era menor al monto máximo de la PGU), a partir de septiembre de la fecha en que cumpla la edad establecida en el calendario, su monto se ajustará de forma automática al nuevo valor máximo de la PGU ($250.000).

El aumento de la PGU a $250.000 aplicará para pensionados de 82 años o más, y el ajuste es automático según el calendario. Las personas que reciben el Seguro de Cesantía también podrán acceder a la PGU si cumplen los requisitos.

Nueva Cotización del Empleador y Seguro Social

A partir de las remuneraciones de agosto de 2025, los empleadores comenzaron a pagar un 1% adicional, que se irá incrementando gradualmente hasta alcanzar un 7%. Este porcentaje aportado por el empleador financiará el nuevo Seguro Social. El 1,5% de este aporte se destinará al Seguro de Invalidez y Sobrevivencia (SIS), que pasará a ser una de las prestaciones del Seguro Social a contar de agosto de 2027.

El Fondo Autónomo de Protección Previsional (FAPP) es un órgano creado en el marco de la ley N°21.735 para administrar estos recursos. El IPS realizará la recaudación a través de un proveedor especializado. El empleador o entidad pagadora de subsidios debe declarar y pagar las cotizaciones hasta el día 10 del mes siguiente, o hasta el día 13 si es por medio electrónico. La obligación de cotizar al Seguro Social Previsional (SSP) se extiende a todos los trabajadores, incluyendo los de jornada parcial, y se extingue al pensionarse por vejez o invalidez total.

Ampliación del Seguro de Lagunas Previsionales

Este es un nuevo beneficio de la Reforma Previsional que comenzó a regir el 1 de mayo de 2025. Permite que todas las personas que reciban el Seguro de Cesantía, sin importar el tipo de fondo (Cuenta Individual o Fondo Solidario), tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas. Anteriormente, solo quienes usaban el Fondo de Cesantía Solidario tenían cotizaciones previsionales cubiertas. Desde mayo de 2025, se incluyen también a quienes usan su Cuenta Individual, garantizando este respaldo a todos los beneficiarios del Seguro de Cesantía.

Desde mayo a julio de 2025, se cotiza el 10% del pago mensual del Seguro de Cesantía. Desde agosto, sube a 10,10%, y en agosto de 2027 a 10,25%. El dinero no sale del bolsillo del trabajador; las cotizaciones son financiadas por el Fondo de Cesantía Solidario, con aportes del Estado y empleadores. Se estima que el número de personas beneficiadas se triplicará: de 395 mil a más de 1,4 millones al año.

Compensación por Años Cotizados (Beneficio por Años Cotizados - BAC)

Este beneficio equivale a 0,1 UF por cada 12 meses cotizados, con un tope de 2,5 UF mensuales, lo que equivale a 25 años de cotizaciones. Este monto se suma directamente a la pensión. El beneficio se pagará de forma diferida para quienes se pensionen a partir de diciembre de 2025, comenzando una vez que reciban su primera pensión e incluyendo el retroactivo.

Para las personas ya pensionadas al 31 de julio de 2025, el cálculo del BAC considerará las cotizaciones pagadas hasta esa fecha, y el pago comenzará en enero de 2026, si tienen 65 años o más. No se contarán los meses que excedan el tope máximo de 300 cotizaciones (25 años), los que se reducirán gradualmente desde febrero de 2046. El BAC puede extinguirse en caso de fallecimiento. Si la suma de esta compensación y otros beneficios alcanza o supera la pensión mínima garantizada, se dejará de recibir la Garantía Estatal.

Compensación a Mujeres por Mayor Expectativa de Vida

Es un beneficio dirigido a mujeres que busca corregir las brechas de género en el sistema de pensiones dada su mayor expectativa de vida. En el caso de las mujeres, el requisito de cotizaciones para el BAC irá aumentando de manera gradual. A partir de enero de 2028, se exigirá un mínimo de 132 meses cotizados (11 años).

Incentivos a la Cotización para Independientes y Formalidad

Se han simplificado los mecanismos de cotización para independientes, permitiendo pagos automáticos desde cuentas bancarias o la posibilidad de que familiares directos contribuyan en nombre del afiliado. Además, la reforma promueve la formalidad al vincular los beneficios a la cotización.

Cambios en el Funcionamiento de las AFP y el Mercado

Licitación de Afiliados y Competencia

La reforma propone licitar cada dos años el 10% de las personas afiliadas a las AFP, adjudicándose a la administradora que oferte la menor comisión. Esto busca promover la entrada de nuevos operadores, diversificar el mercado, reducir la concentración y fomentar una competencia más justa y la disminución de comisiones. Se centralizará la cobranza previsional para este fin.

Reemplazo de Multifondos por Fondos Generacionales

Los multifondos serán reemplazados por un sistema de Fondos Generacionales. Las inversiones se ajustarán automáticamente según la edad del afiliado, reduciendo el riesgo a medida que se aproxima la jubilación y aumentando la seguridad del ahorro. Con este mecanismo se busca maximizar rentabilidades y reducir los riesgos de pérdidas significativas para quienes están cerca de jubilarse.

Comisiones Variables

Las comisiones dejarán de ser fijas y serán variables, vinculadas al rendimiento del fondo. Si el fondo genera pérdidas, las comisiones disminuirán un 15%; si obtiene ganancias, la comisión puede aumentar hasta un 15%, alineando los incentivos con el bienestar de los afiliados. Se establecen límites cuando las AFP invierten a través de terceros, impidiendo el pago con cargo a los fondos de comisiones a vehículos de inversión o mandatarios que inviertan más de un 10% en emisores nacionales transables en mercados públicos (a excepción de inversiones de baja o mediana capitalización).

Las AFP pueden cobrar una comisión por la administración de los fondos mientras se paga el Retiro Programado (o Renta Temporal), calculada sobre el monto de la pensión. El monto máximo a pagar a un asesor previsional es 1,2% de los fondos previsionales, con un tope de 36 UF para el Retiro Programado, y 1,5% con tope de 60 UF para Renta Vitalicia.

Modalidades de Pensión y Estadísticas del Retiro Programado

El sistema privado ofrece dos modalidades de retiro: el Retiro Programado y la Renta Vitalicia. En el Retiro Programado, la persona percibe una renta temporal calculada sobre el capital acumulado, la expectativa promedio de vida y la rentabilidad anual de su fondo. Si el capital se agota y las prestaciones son menores que la pensión mínima, puede solicitar la garantía estatal (si contribuyó mínimo 20 años) o una pensión asistencial. La Renta Vitalicia implica entregar el capital a una aseguradora a cambio de una renta garantizada de por vida.

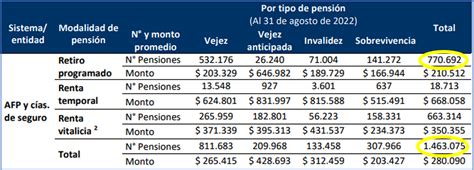

En Chile, 1.649.969 afiliados han jubilado por el sistema de Retiro Programado. Las AFP son fiscalizadas por la Superintendencia de Pensiones. El Retiro Programado solo lo puede administrar una AFP. Del total de pensionados por Retiro Programado, más de 627 mil (38%) están afiliados a ProVida, seguida por AFP Capital (21,5%) y Habitat (20%). Las AFP más recientes como Modelo y Uno, que entraron por licitación, también tienen un porcentaje de pensionados.

Edad de Afiliación y Jubilación

La edad legal de jubilación es a los 60 años para mujeres y 65 para hombres, límites establecidos por el DL 3.500 sin modificaciones. El 81% de los hombres pensionados con Retiro Programado se afilió a una AFP entre los 21 y 50 años; en el caso de las pensionadas, el 72% se afilió en ese segmento etario. De los pensionados por Retiro Programado, 412 mil lo hicieron a los 60 años (98% mujeres) y 421 mil a los 65 años (83% hombres).

Ahorros al Momento de Pensionarse

Casi la mitad (45%) de las personas pensionadas por Retiro Programado tenía menos de 100 UF ($3,8 millones) en sus cuentas de ahorro. En hombres, un tercio (34%) tenía como máximo 100 UF, mientras que en mujeres era más de la mitad (52,6%). Un 75% de los jubilados por Retiro Programado (más de 1,2 millones de personas) tenían hasta 500 UF ($19,2 millones). Hasta 2023, 409 mil pensionados por Retiro Programado contaban con menos de 10 UF de ahorro ($384 mil), siendo las mujeres el 67% de este grupo. Los retiros previsionales de 2020 y 2021 contribuyeron a la merma de estos ahorros. La cuenta individual se expresa en UF, y el pago del Retiro Programado se efectúa en pesos, descontándose del saldo.

Montos de la Primera Pensión

Dados los bajos niveles de ahorro, dos tercios de los jubilados por Retiro Programado tienen pensiones autofinanciadas de menos de 2 UF ($76 mil). Sobre este monto aplica la PGU si la persona integra el 90% más vulnerable. El 79% de las mujeres pensionadas por Retiro Programado tuvo una primera pensión de hasta 2 UF; en hombres fue el 47%. Solo el 11,9% de las personas con Retiro Programado recibió una primera pensión autofinanciada superior a la PGU (sobre 6 UF).

Último Sueldo Imponible y Meses Cotizados

Para el 72% de los actuales pensionados de Retiro Programado, su última remuneración laboral fue de 12 UF o inferior (menos de $461 mil). Para el 12%, esa remuneración fue menor a 1 UF. Los ingresos laborales de quienes optaron por Retiro Programado muestran avances; por ejemplo, en 2023, el 43% de los pensionados tuvieron una última remuneración inferior a 11 UF, cifra que era del 75% en 1990.

Del total de pensionados por Retiro Programado, 597 mil personas cotizaron menos de 5 años en el sistema de AFP (39%). Hubo 66.111 hombres y 269.575 mujeres que registraron cuentas con 12 meses de cotizaciones o menos. Solo el 7% cotizó entre 300 y 360 meses (entre 25 y 30 años de ahorro).