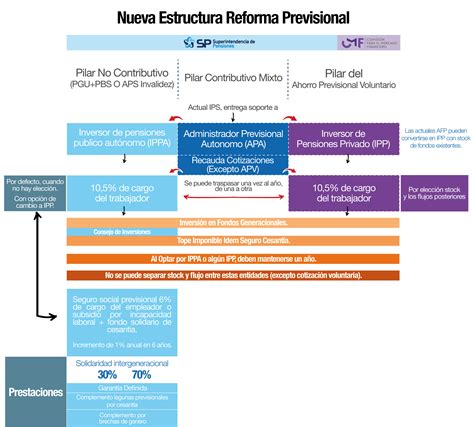

La crítica al sistema de capitalización individual chileno es un tema recurrente en el debate público. Un trabajo de S. Valdés ha caracterizado acertadamente este sistema como un esquema basado en un mercado de demanda obligada, donde compiten múltiples prestadores a afiliados forzados por el Estado a comprar sus servicios. Valdés advierte que el Estado, al obligar a sus ciudadanos a comprar los servicios de los prestadores que el mismo Estado autoriza para competir en el sistema, adquiere el deber de establecer un marco de competencia tal que exista un grado aceptable de eficiencia para los afiliados.

Esto implica que los afiliados obligados deberían remunerar a los prestadores con comisiones que generen utilidades similares a los de negocios alternativos y costos bajos. Si en ese mercado se cobraran comisiones que les dieran a las prestadoras tasas de ganancia permanentes superiores a las obtenidas en promedio por otras actividades empresariales, gracias a barreras a la entrada evitables por el Estado, la organización de la industria no sería eficiente para los afiliados. En ese caso, el Estado incumpliría el deber que asumió al obligar a sus ciudadanos a contratar con alguna AFP registrada ante el Estado el servicio de administración de sus fondos. Este resultado tampoco se condice con el carácter social de una política pública como la seguridad social.

La Eficiencia de las AFP y la Opinión Pública

Según Valdés, la ciudadanía tiene una mala opinión del actual sistema de pensiones debido a la comprobación de que dicho sistema entrega “Bajas pensiones” (46,1% de las menciones en pregunta abierta). Además, se percibe que las ganancias para las AFP son desproporcionadas o sobrenormales y que traspasan las pérdidas de los fondos a los usuarios (31,8% de las menciones en pregunta abierta).

En términos normativos, la ciudadanía tiene un juicio negativo del Lucro, la Especulación y las Ganancias excesivas, llegando incluso a tildar el sistema de “Robo” (25,3% de las menciones en pregunta abierta). La consecuencia de esta percepción es que, ante la pregunta: “¿Qué tan de acuerdo o en desacuerdo está usted que para mejorar el sistema de pensiones en Chile se debe eliminar el sistema actual de las AFP y cambiarlo por un sistema distinto, sin AFP?”, el 57,3% respondió estar de acuerdo con eliminar el sistema.

Es importante notar que este porcentaje de rechazo es generalizado, pues varía poco por edad, estrato socioeconómico, sexo y región de residencia. Incluso entre quienes declaran una tendencia política de derecha, el 48,8% estuvo de acuerdo con esta afirmación, al igual que el 52,4% de aquellos sin posición política. Combinando los resultados de las encuestas revisadas, Valdés concluye que está instalado en el electorado chileno “un significativo rechazo a que este mercado opere de modo ineficiente para los afiliados, con comisiones injustas”. Esto último indica que sería falsa la tesis, esgrimida por defensores del sistema, de que el nivel de las comisiones no es importante para la evaluación ciudadana del sistema porque ellas inciden poco en la cuantía de las pensiones.

Aunque este amplio rechazo al sistema se da también en otros países donde operan modelos similares, se infiere que es de relevancia política avanzar en una reforma del sistema de pensiones que aborde el problema de las altas comisiones. En esta línea, el estudio concluye que las comisiones de AFP y sus utilidades tienen alta importancia política propia, independiente de la cuantía de las pensiones. No obstante, Valdés alerta respecto de que, en su opinión, no son válidas las comparaciones internacionales que circulan en el debate, porque no controlan por el menú de servicios, los modos de cobro y las diferencias en los costos de factores. Este juicio pierde fuerza, sin perjuicio de la validez de las objeciones a la comparación directa, cuando se atiende a las diferencias en los costos para los afiliados en diferentes países con sistemas similares.

Costo de las Comisiones: Una Perspectiva Comparada

De acuerdo a mediciones de expertos, los afiliados chilenos soportan un costo del orden de 0,9% sobre activos administrados (en inglés, assets under management o AUM). Ese costo se descompone, en lo principal, en un 0,53% correspondiente a la comisión por flujo que se cobra al afiliado en el momento de enterar su aporte al fondo. Además, el afiliado soporta el costo de las comisiones de intermediación que pagan las AFP a terceros agentes que les prestan servicios de inversiones (en su mayor parte, administradoras de fondos mutuos y de inversión, nacionales o extranjeras). Estas comisiones, a las que se ha llamado coloquialmente “comisiones fantasmas” (por cuanto no son informadas a los afiliados en sus estados de cuenta), son cargadas directamente al respectivo fondo de pensiones. Este mecanismo de cobro se traduce en un impacto negativo en el valor cuota del fondo por el cual la AFP contrata esos servicios. El efecto, medido sobre AUM, está en el orden de 0,23%.

Al comparar ese costo de comisiones sobre AUM del sistema de AFP con el que soportan los afiliados a sistemas similares en otras jurisdicciones, las diferencias son decidoras. Medidas las comisiones cobradas sobre AUM, el sistema australiano de Superannuation carga a sus afiliados un costo base de 0,1% con un tope de 350 dólares australianos anuales; los afiliados del sistema de Nueva Zelanda soportan una carga de 0,45%; y los miembros del Thrift Saving Plan (TSP) tienen un cargo anual en un rango de 0,048% a 0,079% (según a cuál de los 5 fondos disponibles enteran su aporte). Cabe señalar que el TSP cubre a los empleados federales en EE.UU. y no cobra comisiones por tratarse de una entidad pública sin fines de lucro.

De esta manera, el costo anual en dólares para los afiliados a los sistemas indicados, incluido el chileno, es el siguiente:

| Hombres (USD x año) | Mujeres (USD x año) | Promedio (USD x año) | |

|---|---|---|---|

| Fondo mediano | 28.889 | 16.667 | 22.778 |

| Australia | 19,07 | 11,00 | 15,03 |

| TSP max | 22,82 | 13,17 | 17,99 |

| TSP min | 13,87 | 8,00 | 10,93 |

| NZ wiki | 85,80 | 49,50 | 67,65 |

| AFP - sólo flujo | 164,67 | 95,00 | 129,83 |

| AFP - phantom | 260,00 | 150,00 | 205,00 |

Según el cuadro, incluyendo las comisiones de intermediación, los afiliados a las AFP chilenas pagan 3 veces más que los afiliados al sistema de Nueva Zelanda y hasta 14 veces más que el trabajador australiano. Estas diferencias de costo corroboran la afirmación del trabajo de Valdés, en orden a que las comisiones cobradas por el sistema de AFP son desproporcionadas respecto de los servicios prestados. La consecuencia es que las AFP perciben utilidades sobrenormales y obtienen retornos sobre activos y sobre patrimonio muy por encima de los razonables en actividades similares.

Diagnóstico de la Competencia y Rentabilidad del Negocio

La sección 3 del informe de Valdés evalúa si esa percepción de utilidades excesivas es correcta o no por medio de aportar evidencia nueva. Valdés mide la rentabilidad sobre activos (return on assets o ROA) que pagaron los afiliados a las AFP, obtenida de datos contables y otros. Ella es comparada con el ROA pagado al capital empresarial empleado en actividades alternativas, que Valdés estima conservadoramente en 12,5% real anual antes de impuesto para Chile.

Si bien Valdés es riguroso metodológicamente en la estimación del ROA de las AFP, no acompaña una estimación del retorno en una actividad alternativa medido sobre el patrimonio, lo que se echa de menos. La oferta de servicios financieros, a diferencia de, por ejemplo, la generación, transmisión y distribución eléctrica, no requiere de grandes inversiones en activos ni, por lo mismo, financiamiento de largo plazo más allá de disponer liquidez de corto plazo. Tampoco tiene activos reales para entregar en garantía. De este modo, aunque se valora la coherencia de Valdés en el documento respecto de su correcto análisis de la contabilidad regulatoria aplicable a industrias “duras” en un reconocido trabajo previo, no se aprecia una ventaja evidente del uso exclusivo del ROA sobre el ROE para estimar la rentabilidad de las AFP.

De hecho, en las valorizaciones accionarias que realizan bancos de inversión para el mercado bancario chileno, se utiliza una tasa de descuento de los flujos para los accionistas que se sitúa normalmente en un rango de 10% a 10,5% para los bancos más importantes que cotizan en bolsa (Chile, BCI, Santander). A su vez, la evidencia empírica muestra que la banca chilena obtiene retornos de largo plazo sobre patrimonio (ROE) en torno a 15% o superior. Por su parte, el ROE que obtiene el conjunto de las AFP es del orden de 20% a 25% en promedio, pero con mediciones puntuales sobre el 50% e incluso superiores a 100%, cifras impensables en la banca. Hace ya algunos años, un conocido estudio de Fernando López estimó que la tasa comparativa aplicable a la actividad de las AFP se acerca más a un nivel de 6%, lo que refuerza lo anterior.

Por otra parte, aunque en ambas industrias se requiere de licencias que otorga el Estado para operar, dado que en la actividad bancaria es razonable obtener rendimientos sobre activos en el orden de 1% a 1,5%, suena excesivo exigir una tasa de 12,5% para el ROA de las AFP. Esto, especialmente considerando que, a diferencia de la banca, se trata de una actividad con demanda obligada. Tampoco el prestador de los servicios asume los riesgos propios de la actividad bancaria, como los de crédito, de tasas de interés y de paridades. Ni siquiera tiene exigencias de calce de plazos o de activos y pasivos. El hallazgo del estudio es que el ROA promedio pagado por los afiliados a las AFP fue 33,3% anual real en 2017-2023. Ese alto valor confirma la tesis de Valdés en términos de la percepción de que el Estado chileno no ha cumplido con su deber.

Píldoras financieras: Ratios de rentabilidad, ROE, ROA y ROI, fórmula y explicación

El Fenómeno de la Inercia de los Afiliados

En lo que respecta a la inercia de los afiliados, que el estudio aborda en la sección 3.1, el análisis hace un ordenado recuento de las desventajas que ella representa para una condición de mayor competencia. En las “6 predicciones” que hace, Valdés destaca su rol como barrera de entrada que facilita el cobro de altas comisiones por los actores establecidos y las consiguientes altas rentabilidades (ROA y ROE). También nota que esta inercia no incentiva el control de costos por parte de las AFPs y conduce a una oferta ineficiente, además de contribuir al comportamiento de manada en la gestión de carteras (aunque hay otros problemas regulatorios que inciden).

Valdés no menciona que un factor de la inercia es que el producto ofertado es, en lo principal, un servicio estandarizado por su propia naturaleza, esto es, se trata de un “commodity”. Por lo general, los consumidores no distinguen diferencias entre los oferentes de “commodities” y no ven ganancias en una conducta de cambio de oferentes. Por ello es que la competencia entre AFPs se basaba en una “comercialización minorista” (en palabras de Valdés), centrada en estímulos disociados del producto ofertado (léase regalos publicitarios de bicicletas, televisores y otros). La conclusión de Valdés es que se está nuevamente ante una falla del Estado, pero cabe plantearse si la inercia y sus efectos anti-competitivos no son también constitutivos de una falla de mercado, entendida esta como la situación donde el incentivo individual para un comportamiento racional es insuficiente para conducir a resultados racionales para el propio individuo y también para el colectivo. Después de todo, el propio Valdés afirma que el fenómeno de la inercia es inevitable.

Análisis de las Subastas de Afiliados y Propuestas de Reforma

En materia de subastas de afiliados, es muy ilustrativo el análisis de las lecciones a las que arriba el trabajo de Valdés. Valdés afirma que las subastas son un instrumento eficaz para reducir comisiones a los afiliados nuevos. Sin embargo, los resultados son débiles. La comisión promedio por aporte al fondo del sistema, medida por cotizante, ha bajado desde un 1,72% en junio de 2009 a un 1,12% a marzo de 2024. Aunque se trata de una caída respetable de 35%, que podría llevar a una complaciente evaluación, lo cierto es que, como se ha discutido previamente, la rentabilidad sobre activos o sobre patrimonio, como quiera que se la quiera medir, sigue siendo elevada respecto de actividades similares.

En cuanto al ingreso de nuevos competidores, la licitación de nuevos entrantes ha permitido la entrada de 2 nuevos prestadores, elevando el número de actores desde 5 hasta 7. Nuevamente, aunque es a primera vista un buen logro que el número de actores haya subido 40%, lo concreto es que el aumento de actores no se ha reflejado en el retorno del conjunto del sistema. Valdés apunta a algunos factores que inciden en el pobre resultado, como lo es la regla que obliga a los actores establecidos a extender la comisión ganadora en la licitación de nuevos entrantes a toda su cartera. En el único caso en el que un actor establecido participó en una licitación, se trataba del actor de menor tamaño y su impulso obedeció a la oportunidad de alcanzar un volumen de afiliados que diera base para una proyección de largo plazo a su negocio. Posteriormente, como bien explica Valdés, dicho actor aplicó una estrategia oportunista (Valdés se refiere a ella como “dinámica”) y, apenas terminó el plazo de 2 años de restricción, multiplicó varias veces la comisión que le permitió ganar.

Ese factor regulatorio, evidentemente, favorece la entrada de nuevos actores en desmedro del objetivo de bajar la comisión que cobran los actores establecidos. Sin embargo, aumentar el número de postores a través de la eliminación de esa regla daría lugar a una situación en la que un actor establecido que gana una licitación de nuevos entrantes cobra comisiones diferenciadas sin base en ninguna diferencia en la propuesta de valor del servicio. Esa discriminación de precios sería de muy difícil aceptación.

Propuesta de Licitación del Stock de Afiliados Antiguos

Valdés propone que el Estado ofrezca a todos los afiliados registrados una comercialización “mayorista”: un servicio de subastas rotativo, por grupos de afiliados con atributos promedio similares, con lapsos de servicio largos y con una transición de 10 años que logre suficientes postores, y que la competencia en posturas sea aguda. En lo sustantivo, la propuesta espera que un mecanismo de emulación de la competencia, en este caso, de mayor alcance y con mayor elaboración técnica a partir de las lecciones de la actual experiencia, obtenga resultados más efectivos. Valdés descarta, además, otras fórmulas de común aplicación y relativo buen funcionamiento en servicios de utilidad pública que fueron privatizados. Entre ellas destaca el control tarifario a través de modelos de empresa eficiente, mediciones de costos y otros mecanismos. Vistos los exiguos resultados de la licitación de nuevos entrantes, la cuestión que queda flotando, es si tiene sentido insistir en un esquema de licitaciones para buscar los objetivos de reducción de comisiones y de normalización de los retornos para los prestadores.