Las Administradoras de Fondos de Pensiones (AFP) juegan un rol fundamental en el sistema de ahorro previsional. A continuación, se detallan aspectos clave relacionados con las cotizaciones obligatorias, adicionales, comisiones y la gestión de los fondos.

Cotizaciones Obligatorias y Adicionales

Cotización Obligatoria

La cotización obligatoria representa el 10% de las remuneraciones y rentas imponibles mensuales. Esta cotización tiene un tope máximo fijado en 90 Unidades de Fomento (UF).

Cotización Adicional o Comisión por Depósito

Existe una cotización adicional, también conocida como comisión por depósito de cotizaciones. Los fondos recaudados a través de esta cotización se destinan al financiamiento de la AFP, incluyendo el pago de la prima del seguro de invalidez y sobrevivencia (SIS).

Nueva Cotización de Cargo del Empleador

La Ley N° 21.735 de Reforma Previsional introdujo una nueva cotización de cargo del empleador. Esta cotización inicia con una tasa del 1% y está diseñada para aumentar gradualmente cada año, alcanzando el 7% de la remuneración del trabajador a lo largo de nueve años. Esta nueva cotización se suma al aporte actual del empleador destinado a financiar el seguro de invalidez y sobrevivencia (SIS).

Comisiones y Elección de AFP

Las AFP cobran a sus afiliados una comisión por la gestión y administración de la cuenta de capitalización individual obligatoria. Es importante destacar que los afiliados tienen la libertad de elegir la AFP en la que desean depositar sus ahorros previsionales.

Para aquellos que se afilian al sistema por primera vez, existe una regla específica: deben ingresar a la administradora que cobre la menor comisión y permanecer en ella por un período mínimo de 24 meses.

Las AFP tienen la obligación de informar el valor de sus comisiones de manera clara. Esta información debe estar disponible en todas sus oficinas o agencias de atención al público, exhibida en un panel, tablero o pizarra debidamente actualizado.

Cobertura y Afiliación

Trabajadores Dependientes

Los trabajadores dependientes que se encuentran cotizando activamente en una AFP están cubiertos. Se presume esta condición si la muerte o declaración de invalidez ocurre durante el período en que prestaban servicios.

Trabajadores Independientes

Los trabajadores independientes que cotizan en el proceso de declaración anual de impuesto a la renta quedan cubiertos por un período de un año.

Gestión de Pagos y Deudas Previsionales

Plazos de Pago para Empleadores

Para los trabajadores dependientes, las cotizaciones previsionales deben ser pagadas por el empleador dentro de los 10 primeros días del mes siguiente al que se devengaron las remuneraciones.

En caso de atraso en el pago de cotizaciones, el empleador tiene la obligación de declararlas dentro de los 10 primeros días hábiles del mes siguiente. Si la relación laboral ha terminado, el empleador dispone hasta el último día hábil del mes subsiguiente para acreditar dicha situación y eximirse del pago de cotizaciones correspondientes.

Consecuencias de Deudas Previsionales

Los empleadores que mantengan deudas previsionales tienen restringida la posibilidad de percibir pagos provenientes de instituciones públicas o financiados con recursos fiscales destinados al fomento productivo.

Cálculo de la Renta Vitalicia y Opciones de Ahorro

Renta Vitalicia Inmediata (PAFE)

La PAFE se calcula como una renta vitalicia inmediata sin condiciones especiales de cobertura. Para determinar su monto, se consideran la edad del afiliado, su grupo familiar y el saldo total acumulado en su cuenta de capitalización individual obligatoria al momento de pensionarse por vejez o invalidez, conforme al Decreto Ley N° 3.500 de 1980.

Exención de Cotizar para Pensión

Los afiliados tienen la opción de eximirse de cotizar para pensión. Para ejercer esta opción, deben manifestarlo por escrito tanto a su empleador como a la AFP en la que se encuentran afiliados.

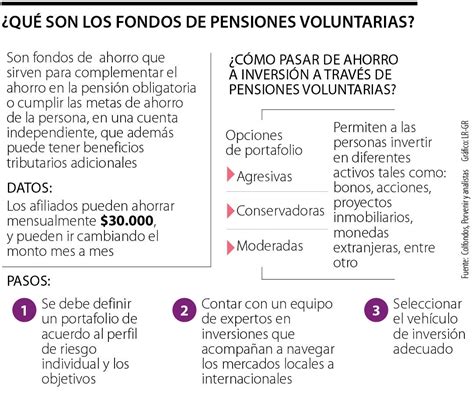

Cuentas de Ahorro Previsional Voluntario (APV) y Cuenta 2

Existen opciones de ahorro voluntario:

- Cuenta de Ahorro Previsional Voluntario (APV): Puede ser abierta en una AFP, compañía de seguros de vida, banco, administradora de fondos mutuos, administradora de fondos de inversión, administradora de fondos para la vivienda, administradora general de fondos e intermediarios de valores, siempre que sus planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

- Cuenta de Ahorro Voluntario o Cuenta 2: Esta cuenta se puede abrir en la AFP de afiliación y sus recursos pueden ser retirados en cualquier momento, con un límite de hasta 24 giros anuales.

Ahorro Previsional Voluntario APV régimen A Chile

Restricciones en la Elección de Fondos de Pensiones

La ley establece ciertas restricciones en la elección del tipo de fondo de pensiones, basadas en la edad de los afiliados. A partir de los 51 años para las mujeres y 56 años para los hombres, no podrán elegir el Fondo A (el más riesgoso) para su ahorro previsional obligatorio. En su lugar, pueden optar por distribuir su ahorro entre los fondos B (riesgoso), C (intermedio), D (conservador) y E (el más conservador).

Licitación de Carteras de Afiliados

Con el objetivo de proteger a los afiliados, la Superintendencia de Pensiones realiza una licitación pública cada dos años para asignar la cartera de nuevos afiliados a una AFP. Si esta licitación es declarada desierta, la Superintendencia asignará a los nuevos afiliados a la AFP que cobre la menor comisión al momento de su ingreso al sistema.