En Chile, la decisión sobre a qué Administradora de Fondos de Pensiones (AFP) afiliarse no debe tomarse a la ligera, ya que es fundamental para asegurar una pensión digna al momento del retiro laboral. El sistema de capitalización individual obligatoria exige a trabajadores dependientes e independientes (estos últimos de forma gradual desde 2012) cotizar en una AFP.

Criterios Clave para Seleccionar una AFP

Elegir las mejores AFP va mucho más allá de fijarse solo en la rentabilidad anual. Es crucial considerar varios factores para una decisión informada.

Rentabilidad

La rentabilidad mide cuánto gana (o pierde) un afiliado por mantener el dinero dentro de una AFP. Se debe considerar tanto la rentabilidad pasada o histórica (por ejemplo, del último año o 36 meses), como la reciente. La Superintendencia de Pensiones publica mensualmente el ranking de rentabilidad de las AFP, permitiendo ver cómo rentaron los Fondos A, B, C, D y E en cada AFP y así evaluar su desempeño.

Es importante recordar que la rentabilidad pasada ayuda a comparar, pero no asegura resultados futuros. Si una persona está cerca de jubilar, lo más importante no es "la AFP más rentable del año", sino elegir el fondo que encaje con su riesgo y horizonte. Además, la AFP no es lo mismo que el fondo; la AFP administra el ahorro, pero el riesgo lo marca principalmente el tipo de fondo en el que se está: A (más expuesto a renta variable) hasta E (más conservador).

Comisiones

Las comisiones son el dinero que cobra la AFP por administrar los ahorros. Estas se calculan sobre la remuneración imponible del afiliado. Un factor crítico, especialmente para quienes tienen menos de 5 años cotizando, es elegir la AFP con menor comisión. Actualmente, AFP Uno mantiene la tasa más conveniente del mercado con un 0,49%, mientras que AFP Provida tiene la comisión más elevada con 1,45%.

Calidad del Servicio

Aunque fundamental, sobre el servicio al cliente aún no existen datos públicos y comparables para armar un ranking confiable entre las distintas administradoras.

Felices y Forrados: Un Actor Clave en la Asesoría Previsional

Origen y Propuesta de Valor

En 2012, el ingeniero comercial Gino Lorenzini creó Felices y Forrados (FyF), un negocio dedicado a asesorar personas en la elección de fondos de pensión y a escoger la mejor AFP para cotizar. Pensando en el descontento social hacia la gestión de las AFP y las acusaciones de mala administración, Lorenzini buscó ofrecer una asesoría para que los afiliados obtuvieran el máximo beneficio de sus cotizaciones. Su empresa consiguió el premio al mejor emprendimiento del año en 2012 y llegó a contar con muchos clientes, quienes pagaban una membresía mensual para recibir recomendaciones de cambio de fondos. Según Lorenzini, alcanzaron 120.000 seguidores que pagaban 2.000 pesos mensuales. Además, en 2015 creó otro negocio, Happy and Loaded, enfocado en recomendaciones sobre fondos mutuos.

El Proyecto de una "AFP Ciudadana"

Gino Lorenzini anunció en su momento la intención de crear una AFP Ciudadana, proyectada para operar en 2015, donde cualquier chileno podría ser socio. El esquema previo contemplaba una sociedad por encima de la AFP, con un 51% bajo su control y un 49% abierto a las personas, que se iría abriendo en distintas etapas. La propuesta prometía menos riesgo en gestión de portafolios y a la vez mayor rentabilidad a largo plazo, anticipando una mejor relación riesgo-retorno.

Este proyecto enfrentaba grandes barreras de entrada, especialmente en la captación de clientes y el capital necesario para el encaje (aproximadamente 100 millones de dólares con 100 mil socios aportando 500 mil pesos promedio). Se planeaba superar la barrera de ventas aprovechando la base de clientes de FyF, quienes tenían sus claves y podrían cambiarse fácilmente de AFP.

Un punto clave de diferenciación era el modelo de costos. Mientras AFP Modelo tenía un costo de 12 mil pesos por afiliado y Cuprum el más caro con 55 mil, la AFP Ciudadana se focalizaría en el uso de internet y redes sociales para la venta, reduciendo costos operativos. Además, se buscaba transitar hacia un esquema de comisiones sobre saldo, a diferencia del actual modelo de comisión fija sobre sueldo, buscando alinear mejor los incentivos entre la AFP y los resultados de inversión para los afiliados.

Gino Lorenzini: ¿Por qué el ministro no creó una AFP estatal?

Panorama Actual del Mercado de AFP en Chile (Datos 2026)

Para proteger a las personas, cada dos años la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevas y nuevos afiliados que ingresan al sistema. Si esta licitación es declarada desierta, los nuevos afiliados son asignados a la AFP que cobre la menor comisión a la fecha de ingreso al sistema.

Volumen de Recursos y Afiliados

De acuerdo con los reportes consolidados al primer trimestre de 2026, AFP Habitat se mantiene como la gestora con mayor volumen de recursos, alcanzando un 26,8% de los activos totales del sistema. Le siguen AFP Provida (20,5%), AFP Capital (18,2%) y AFP Cuprum (17,4%), quienes concentran el capital de los segmentos de mayores ingresos. AFP Modelo lidera el mercado con aproximadamente 2.920.500 afiliados, aunque el volumen de afiliados suele estar influenciado por los procesos de licitación de nuevos cotizantes.

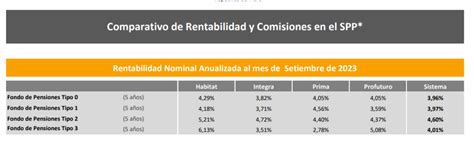

Comparativa de Rentabilidad y Comisiones

- Para quienes priorizan bajas comisiones, AFP Uno mantiene la tasa más conveniente del mercado con 0,49%.

- La AFP con comisión más elevada es AFP Provida con 1,45%.

- En rentabilidad, Habitat destaca en los fondos A y D, mientras que Cuprum se posiciona fuerte en B, C y E.

- Si se busca una administradora con más crecimiento en afiliados, AFP Modelo sigue liderando.

El Impacto de la Regulación: La Nueva Norma de Agentes de Mercado (NNAM) y Felices y Forrados

Contexto y Objetivos de la NNAM

En 2020, se alcanzaron máximos históricos de cambios entre los multifondos, impulsados por una mayor volatilidad y recomendaciones masivas de asesores, lo que generó importantes distorsiones en los mercados locales. Ante esta situación, una nueva normativa, la Nueva Norma de Agentes de Mercado (NNAM), estableció exigencias de transparencia y reforzamiento de responsabilidades para entidades similares a Felices y Forrados, incluyéndolas bajo el perímetro regulatorio de la Superintendencia de Pensiones y de la CMF.

Rodrigo Gutiérrez, gerente general de Ciedess (consultora especializada en temas previsionales), señaló que la NNAM constituye un avance positivo al clarificar los roles y responsabilidades de los sujetos que actúan en materia previsional, delimitando situaciones ambiguas y exigiendo garantías que pueden oscilar entre 500 y 60.000 UF (entre 20.000 y 2,4 millones de dólares) para resarcir posibles daños a los clientes.

El Cierre y la Transformación de Felices y Forrados

Felices y Forrados comunicó a sus suscriptores que la razón oficial de su cierre era que "con la aprobación de esta norma se eliminó la libertad de expresión de las personas naturales, imponiendo penas de cárcel y multas de 10 millones de pesos por compartir cambios de fondo por cualquier medio".

Sin embargo, expertos como Julio Riutort, profesor de finanzas en la Universidad Adolfo Ibáñez, y el propio Gutiérrez de Ciedess, coinciden en que la necesidad de depositar la garantía no era la principal razón. Más bien, la decisión de cierre se relacionó con la obligación de cumplir con los estándares de transparencia, información y responsabilidad exigidos por la ley, los cuales, según Riutort, "posiblemente no están dispuestos a cumplir".

El eventual cierre de FyF se proyectó para mitigar la coordinación de cambios masivos y reducir la cantidad de traspasos de fondos. No obstante, el poder de las redes sociales y la persistencia de personas que buscan "ganarle al mercado" por sí mismas sugieren que el efecto total en la reducción de movimientos masivos es difícil de cuantificar.

Diferenciación de Inversiones y Rendimiento

En el pasado, se observó que con los cambios de fondos, AFP Habitat y Felices y Forrados alcanzaban un 28% de rentabilidad, mientras que Modelo solo un 22%. Esto demostraba que las rentabilidades eran muy parecidas si se aplicaba una estrategia de cambio de fondo. Sin embargo, en conversaciones con actores de la industria, se confirmaba que los departamentos de estudios y procedimientos de inversiones en Habitat eran totalmente distintos, mientras que otras AFP replicaban los portafolios para mantenerse dentro del promedio del sistema. La gestión de riesgo también difiere, por ejemplo, en el Fondo A, donde se ajusta la exposición a renta variable según los riesgos sistémicos del mercado, buscando una mejor relación riesgo-retorno a largo plazo.

AFP Habitat: Un Ejemplo de Buenas Prácticas

AFP Habitat ha sido destacada por varias razones. Primero, hace unos años cambió su enfoque para entregar mayor información y educar a sus clientes, antes que el resto de la industria. Segundo, posee un mejor departamento de inversiones. Y, tercero, fue la que dio la señal de bajar sus comisiones sin afectar sus utilidades. Además, su presidente expresó disposición a un esquema de comisiones variables como el de Perú, lo que la posiciona como la única AFP que ha mostrado interés real por mejorar el sistema. Sin embargo, persisten problemas de incentivos y malas prácticas en la industria, como vendedores con incentivos claros para mover un gran número de clientes mensualmente.

Consideraciones Futuras: La AFP Estatal

La posibilidad de una AFP estatal es vista con buenos ojos, especialmente porque existen segmentos de clientes que las AFP privadas no buscan por no ser rentables para ellas. Esto incluye a trabajadores con boletas de honorarios o contratos inestables, quienes podrían beneficiarse enormemente de una AFP estatal y así generar beneficios para el sistema en su conjunto. La bienvenida por parte del subsecretario de Previsión Social a la competencia en este ámbito fue una señal positiva.

Conclusiones y Recomendaciones Finales

La elección de una AFP es una decisión personal y crucial. Se recomienda revisar periódicamente los reportes de la Superintendencia de Pensiones y estar atento a posibles reformas previsionales. Al evaluar una AFP, no solo se debe mirar la rentabilidad pasada, sino también el tipo de fondo que se ajusta al perfil de riesgo y horizonte de jubilación, y comparar cuidadosamente las comisiones cobradas por cada administradora.