Chile se encuentra en un nuevo ciclo político, marcado por la necesidad de abordar conversaciones difíciles, pero necesarias, como el debate sobre la edad de jubilación. Este tema, crucial para la sostenibilidad del sistema previsional y el bienestar de los futuros pensionados, involucra diversas propuestas y genera un amplio rechazo ciudadano, pese a las claras realidades demográficas y económicas.

Panorama Actual del Sistema de Pensiones en Chile

Actualmente, todas las personas tienen derecho a acceder a una pensión por vejez. Es un monto de dinero que se entrega a quienes jubilan y depende de los ahorros personales en la Administradora de Fondos de Pensiones (AFP).

Edad de Jubilación Vigente y Cálculo de Pensiones

Si una persona está próxima a cumplir la edad de jubilación (60 años para mujeres y 65 para hombres, a menos que pueda hacerlo antes si tiene fondos suficientes en su AFP o a pensionarse por trabajo pesado), debe tener en consideración el monto de dinero que tiene en la cuenta obligatoria de su AFP (Administradora de Fondos de Pensiones) para calcular su pensión.

Si una persona trabaja con contrato, debe comunicarle al empleador la voluntad de iniciar la jubilación. Se recomienda verificar que el pago de sus cotizaciones y seguro de cesantía estén al día por parte del empleador, para que la AFP efectúe las gestiones que sean necesarias para la cobranza y recaudación de los fondos que se deban.

Si cobra su pensión en el Instituto de Previsión Social (IPS), puede solicitar un pago a su CuentaRUT del BancoEstado o acudir presencialmente a la Caja de Compensación Los Héroes o a una oficina ChileAtiende, algunas de las cuales tienen agendamiento online. Además, puede modificar su forma de pago.

Beneficios y Tipos de Pensiones Existentes

El sistema previsional chileno contempla diversas modalidades de pensión y beneficios:

- Pensión de Vejez: Es el monto de dinero que se entrega a quienes jubilan, dependiendo de los ahorros personales en la AFP.

- Pensión Garantizada Universal (PGU): Las personas que no poseen fondos en ningún sistema de previsión, o cuya estimación de pensión autofinanciada es menor a la pensión superior ($1 millón, aprox.), podrán acceder a la Pensión Garantizada Universal (PGU), que entrega el Estado. La PGU se reajusta en febrero de cada año, según el IPC, y es indispensable estar registrado en el Registro Social de Hogares (RSH) para acceder a ella, estando en el 80% más vulnerable según el instrumento de focalización que el IPS aplica para el Sistema de Pensiones Solidarias.

- Pensión por Invalidez: Permite a los imponentes del antiguo Sistema de Reparto acceder a un monto de dinero mensual, permanente y de por vida. Se puede tramitar en línea y la persona solicitante o su representante debe adjuntar la resolución o dictamen de invalidez emitido por la Comisión de Medicina Preventiva e Invalidez (COMPIN). También pueden solicitar una jubilación por invalidez los trabajadores y trabajadoras, llamada pensión de vejez anticipada por trabajo pesado, que es un beneficio mensual y de por vida.

- Pensión Anticipada para Enfermos Terminales: Durante un período transitorio, los afiliados, pensionados o beneficiarios de pensión de sobrevivencia que hayan activado las Garantías Explícitas en Salud (GES) para el Problema de Salud Nº 4, solo por cuidados paliativos en cáncer avanzado, y para un grupo de diagnósticos específicos por cuidados paliativos en cáncer avanzado, podrán optar a la pensión anticipada para enfermos terminales. Este beneficio se puede solicitar a través del sitio web, call center y sucursales de la AFP.

- Beneficio por Años Cotizados (BAC): Es un aporte mensual expresado en Unidades de Fomento (UF) para personas de 65 años o más que reciben una pensión de vejez o de invalidez en AFP o compañía de seguros y cumplan con los requisitos. Este beneficio entrega 0,1 UF por cada 12 meses cotizados. Para acceder, se debe tener más de 65 años y, si es hombre, al menos 20 años (240 meses) cotizados en AFP. Si es mujer, al menos 10 años (120 meses) cotizados en AFP; este requisito para mujeres irá aumentando progresivamente, exigiendo un mínimo de 11 años a partir de enero de 2028. El BAC puede extinguirse en caso de fallecimiento.

El Impulso al Cambio: Argumentos y Realidad Demográfica

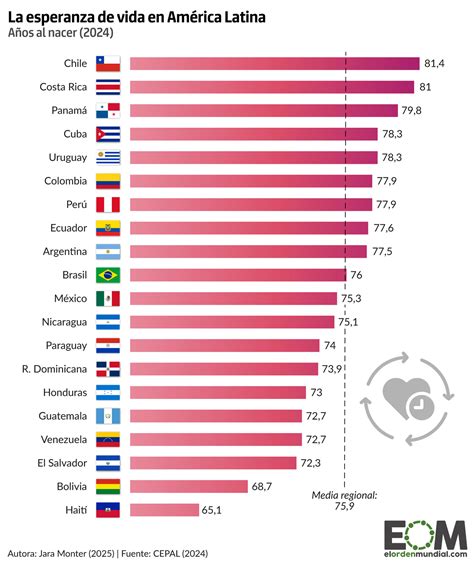

El debate sobre la edad de jubilación se ha vuelto ineludible debido a una realidad demográfica implacable. En Chile, la esperanza de vida al nacer pasó de 74 años a comienzos de los 90 a más de 81 años hoy, la más alta de América Latina, y se proyecta que siga aumentando. Al mismo tiempo, la natalidad se desploma y la población envejece aceleradamente. Actualmente, por cada 100 menores de 14 años, hay casi 80 personas mayores de 65, una cifra que en 1992 era de apenas 22.

Los expertos y políticos son conscientes de que el país cambió, pero uno de los parámetros más relevantes del sistema previsional, la edad de jubilación, sigue intacto. A pesar de la claridad de los números, la conversación sobre este tema es difícil porque la mayoría de la ciudadanía rechaza aumentar la edad de jubilación. Este rechazo no es caprichoso; se explica por trayectorias laborales duras, desconfianza institucional, empleos físicamente demandantes y la legítima aspiración a un retiro digno.

Sin embargo, jubilar con los mismos parámetros de los años 90 en un país que vive más años significa financiar pensiones durante períodos cada vez más largos con ahorros insuficientes. Se estima que, en promedio, postergar cinco años la jubilación de las mujeres puede aumentar la pensión en torno a un 50%, y un año adicional en el caso de los hombres puede elevarla un 15%.

Propuestas Políticas para la Edad de Jubilación

La Postura de José Antonio Kast: Aumento de la Edad de Jubilación

En el marco del “Ciclo de Charlas Mirada Pacífico”, el coordinador económico de José Antonio Kast, Eduardo Guerrero, planteó que, de llegar a la Moneda, subiría la edad de jubilación. El objetivo sería que los trabajadores continúen cotizando en el sistema de AFP, lo que ha sido interpretado por algunos como un atentado directo a trabajadoras y trabajadores para complacer a las AFPs.

Asimismo, se propone aumentar las cuentas previsionales de las Fuerzas Armadas, una institución exenta del sistema de capitalización individual y que recibe jubilaciones significativamente más altas, incluso jubilando antes. En caso de otras ramas permanentes del ejército, las jubilaciones pueden llegar a más de $800 mil, y en el caso de oficiales, superan los $2 millones en promedio.

Alternativas y Críticas: La Propuesta del Partido de Trabajadores Revolucionarios

Contrario a estas medidas, El Partido de Trabajadores Revolucionarios, que lanza candidaturas a diputados en diferentes distritos, plantea la eliminación de las AFP. Su propuesta busca recuperar las pensiones que, según ellos, están hoy en manos de especuladores nacionales e internacionales. Para conquistar una jubilación digna, proponen cobrar impuestos extraordinarios a grandes fortunas, destinando estos recursos a un sistema de previsión social tripartito, con pensiones que sean superiores a la canasta familiar.

Debate entre Karla Rubilar y Gael Yeomans sobre la reforma de pensiones del gobierno de Boric

Impacto y Oportunidades de una Reforma de la Edad de Retiro

El mundo desarrollado ya asumió el dilema demográfico. Países de la OCDE han elevado gradualmente sus edades de retiro, indexándolas a la esperanza de vida y eliminando distinciones por sexo. Aumentar la edad de jubilación no es solo una decisión previsional; es también una oportunidad económica y cultural. Implica cambiar la manera en que se mira el trabajo y el envejecimiento.

Actualmente, el mercado laboral ve a los mayores de 50 como trabajadores “de salida”, cuando en realidad debieran ser personas a capacitar. Trabajar más años no solo mejora los ingresos futuros, sino que también tiene beneficios subjetivos como el sentido de pertenencia, autonomía y reconocimiento. Esto, además, obliga a que las organizaciones adapten sus prácticas, flexibilicen jornadas y revisen prejuicios sobre la edad, las competencias y el aprendizaje. El desafío no es estirar artificialmente la vida laboral, sino modernizarla.

En este punto, la discusión deja de ser puramente técnica y se vuelve política. Combatir el populismo no consiste en denunciarlo, sino en hacer exactamente lo contrario: decir verdades incómodas, abrir conversaciones difíciles y pensar en la sostenibilidad de las pensiones en el largo plazo. Cualquier cambio debe ser gradual y enfocado en las generaciones futuras, sin sensibilidad social ni distinciones según el tipo de trabajo.

tags: #votaciones #para #cambiar #edad #de #jubilacion