La Renta Vitalicia es una modalidad de pensión fundamental para los jubilados, diseñada para proporcionar seguridad económica a largo plazo. Es un contrato que se establece con una compañía de seguros de vida (CSV), la cual garantiza el pago de una renta mensual fija, expresada en Unidades de Fomento (UF), por el resto de la vida del pensionado.

Características Clave de la Renta Vitalicia

Al optar por una renta vitalicia, la persona asegura un ingreso previsional constante. Esta pensión es pagada mensualmente en UF, lo que protege su valor adquisitivo frente a la inflación. En algunas compañías, al contratar una renta vitalicia, los afiliados pueden acceder a beneficios y descuentos adicionales en áreas como Salud o Dental, y, desde el sexto mes de vigencia de la póliza, incluso a créditos de consumo específicos.

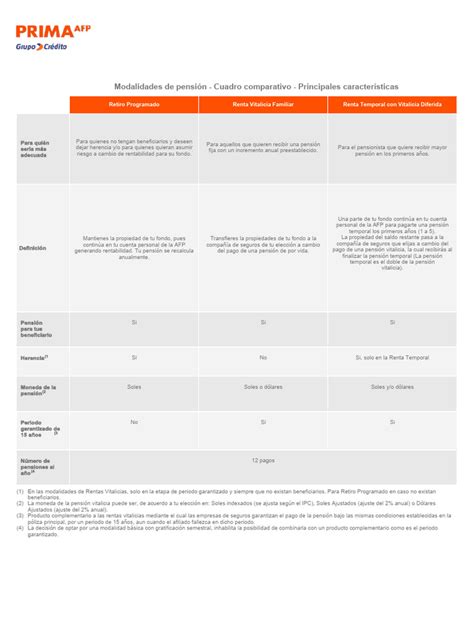

Modalidades de Pensión

Existen diversas modalidades de pensión que los afiliados pueden escoger, cada una con características y formas de financiamiento distintas. Las principales son:

Retiro Programado

- En esta modalidad, el monto de la pensión se calcula y actualiza cada año en función del saldo de la cuenta individual del afiliado, la rentabilidad de los fondos, la expectativa de vida de la persona y/o de sus beneficiarios, además de la tasa de interés técnica para retiros programados (que refleja las expectativas de retornos futuros de los fondos de pensiones).

- En el retiro programado, la persona afiliada mantiene la propiedad de sus fondos y tiene la flexibilidad de cambiarse de AFP y de modalidad de pensión si así lo desea.

Renta Vitalicia Inmediata

- En esta opción, la Administradora de Fondos de Pensiones (AFP) traspasa la totalidad de los fondos previsionales de la persona afiliada a la Compañía de Seguros de Vida (CSV) para financiar la pensión contratada.

Renta Vitalicia Diferida

- En esta modalidad, la persona afiliada contrata con una compañía de seguros de vida (CSV) el pago de una renta vitalicia mensual, fija en UF, que comenzará en una fecha futura.

- Mientras tanto, se mantiene un saldo en la cuenta individual de la AFP para financiar una renta temporal, cubriendo el periodo entre la selección de esta modalidad y el inicio del pago de la renta vitalicia diferida.

Modalidades Mixtas

Además de las modalidades individuales, existen opciones que combinan la Renta Vitalicia con el Retiro Programado:

- Renta Temporal con Renta Vitalicia Diferida: Bajo esta combinación, los fondos se gestionan inicialmente como un Retiro Programado en la AFP, y cuando el saldo en la cuenta de la AFP se agota, comienza el pago de la Renta Vitalicia contratada.

- Renta Vitalicia Inmediata con Retiro Programado: En esta opción, se reciben pagos simultáneos de ambas fuentes, manteniendo una parte de los fondos en la AFP y otra transferida a la CSV.

En estas modalidades mixtas, el dinero aún gestionado por la AFP sigue siendo de completa propiedad del afiliado, al igual que en el Retiro Programado.

Condiciones Especiales de Cobertura

Para mejorar la situación de los beneficiarios de pensión de sobrevivencia en caso de fallecimiento del afiliado, la legislación establece Condiciones Especiales de Cobertura que pueden contratarse voluntariamente:

Período Garantizado

Esta condición especial implica que si la persona afiliada fallece antes de que termine un período garantizado que se definió al contratar la renta vitalicia, la compañía de seguros de vida (CSV) garantiza el pago del 100% de la pensión contratada, distribuyéndola entre sus beneficiarios legales por todo el tiempo restante de dicho período.

Cláusula de Incremento de Porcentaje

Esta segunda condición especial de cobertura significa que, al fallecimiento del afiliado, la CSV pagará a su cónyuge y demás beneficiarios un monto de la renta vitalicia contratada en un porcentaje superior al que establece la ley para las pensiones de sobrevivencia.

Cláusula de Aumento de Pensión Inicial

Algunas compañías, como Penta Vida, ofrecen una cláusula que permite al afiliado convenir un aumento de la pensión inicial durante un período determinado de tiempo. Este aumento de la Renta Vitalicia Inmediata suscrita podría ser de hasta un 100%, lo que significa que la pensión en ese tiempo podría alcanzar el doble del monto originalmente pactado.

Estas condiciones especiales de cobertura pueden contratarse voluntariamente junto con la Renta Vitalicia Inmediata o la Renta Vitalicia con Retiro Programado, aplicables a pensiones de vejez o de invalidez.

El Proceso de Selección y Contratación

El camino hacia la jubilación implica decisiones importantes. Inicialmente, el afiliado debe contactar a su AFP para completar la Solicitud de Pensión y la Declaración de Beneficiarios. Posteriormente, recibirá el "Certificado de Ofertas", donde se detallarán los montos de pensión en Rentas Vitalicias disponibles.

Modalidades de Pensión

Los agentes de venta de las compañías de seguros y los asesores previsionales son figuras clave que pueden orientar en esta decisión. Ambos deben rendir pruebas y registrarse ante las entidades reguladoras correspondientes (como la CMF o la Superintendencia de Pensiones) para asegurar un asesoramiento profesional.

Traspaso de Fondos y Emisión de Póliza

La Administradora de Fondos de Pensiones (AFP) es responsable de traspasar los fondos previsionales a la Compañía de Seguros de Vida (CSV) para financiar la renta vitalicia. En este proceso, se utiliza el valor de la UF para el cálculo de la prima. La AFP debe verificar que la póliza sea emitida conforme a la normativa de la Superintendencia de Valores y Seguros y que contenga información fidedigna del afiliado y sus beneficiarios.

Si, por razones no imputables a la Administradora (como una baja en el valor de la cuota), el saldo de la cuenta no fuese suficiente para cubrir la prima contratada, la AFP deberá solicitar a la Compañía de Seguros el endoso de la póliza para ajustar el monto de la prima única y la pensión, manteniendo el costo inicial por unidad de pensión.

Es importante señalar que si un afiliado fallece antes de la fecha en que corresponde efectuar el traspaso de la prima, el contrato de renta vitalicia queda sin efecto y los fondos permanecen en su cuenta individual.

Resciliación de Contrato

El mutuo consentimiento para poner término a un contrato de renta vitalicia debe constar por escrito. Si se rescinde un contrato de renta vitalicia de un afiliado que ya recibía pagos bajo esta modalidad, la selección de modalidad de pensión queda nula, pero la persona no pierde su condición de pensionado y se mantiene en retiro programado mientras no opte por otra modalidad. Los fondos devueltos a la cuenta individual se ingresan utilizando el valor cuota del día hábil anteprecedente a la fecha de recepción.

Pensiones de Sobrevivencia y Apoyos Estatales

Pensiones de Sobrevivencia

Al fallecer un pensionado de Renta Vitalicia, sus beneficiarios legales, que incluyen al cónyuge o conviviente civil, hijos menores de 24 años y/o hijos inválidos, tienen derecho a una pensión de sobrevivencia. Estas pensiones serán, a lo menos, equivalentes a los porcentajes establecidos por la normativa.

Si a la fecha de la notificación del fallecimiento hubiere algún beneficiario con solicitud de calificación de invalidez en trámite, la Administradora deberá informar a la Aseguradora de esta situación para que lo considere como inválido total hasta recibir el dictamen correspondiente.

Apoyos Estatales

- En el caso de pensiones de invalidez, si estas llegaran a ser inferiores al monto de la Pensión Básica Solidaria de Invalidez, podrá operar el Aporte Previsional Solidario de Invalidez (APSI), si corresponde.

- Para pensiones de vejez, los pensionados de 65 años o más podrán acceder a la Pensión Garantizada Universal (PGU), si cumplen con los requisitos.

Cada persona debe revisar su situación particular, ya que es posible postular a beneficios estatales manteniendo la ficha de protección social actualizada.

Aspectos Tributarios

Los subsaldos acogidos a regímenes tributarios específicos, como el Régimen Tributario General (RTG), el Régimen Tributario del artículo 54 bis de la Ley sobre Impuesto a la Renta (R54) y el Régimen Tributario de Excesos del artículo 54 bis de la Ley sobre Impuesto a la Renta (RTE), deben ser informados a la Compañía de Seguros de Vida de manera separada, detallando los montos en UF correspondientes a capital invertido y rentabilidad. La determinación de estos montos se realiza aplicando disposiciones específicas.

Adelanto de Renta Vitalicia

Los pensionados de Renta Vitalicia y sus beneficiarios pueden solicitar un adelanto de su pensión, considerando para ello la reserva técnica calculada individualmente. Por beneficiarios se entienden aquellos que ya están recibiendo pagos de Renta Vitalicia.

Efecto y Monto del Adelanto

El adelanto de renta vitalicia producirá una rebaja permanente en los montos mensuales de las futuras pensiones. Este adelanto se imputará proporcionalmente a las rentas vitalicias futuras. El nuevo monto de pensión se estimará aplicando el porcentaje del adelanto solicitado sobre la reserva mantenida por la compañía para el pago de pensiones.

Al realizar la solicitud, se informará el monto máximo que se puede pedir como adelanto, equivalente al 10% de la reserva técnica con un tope de 150 UF, así como otras alternativas de adelanto por porcentajes menores. El cálculo mostrará el porcentaje de adelanto, el monto a adelantar en pesos y UF, y el efecto en la pensión después del adelanto, también en pesos y UF.

Es posible solicitar un monto inferior al máximo, desde el 1% hasta el 10%. Sin embargo, solo se puede realizar una solicitud de adelanto de pensión por pensionado o beneficiario.

Proceso y Pago

- El pago de los fondos solicitados se efectuará al pensionado o sus beneficiarios en un plazo máximo de treinta días corridos, contados desde la recepción de la solicitud.

- El adelanto de la Renta Vitalicia será depositado en la misma cuenta bancaria en la que se recibe el pago de la pensión. Si la modalidad de pago habitual es a través de Servipag, Cajas Los Héroes o cheque, se podrá ingresar una cuenta RUT o bancaria unipersonal para el depósito, previa validación.

- En caso de poseer más de una pensión en la misma compañía, el adelanto deberá tramitarse de forma separada para cada póliza vigente.

- Una vez realizada la solicitud, se tendrá un plazo de 10 días para modificarla.

Consideraciones Legales y Representación

- Si un mandatario o apoderado, quien habitualmente cobra la pensión, desea solicitar el adelanto, puede hacerlo ingresando con sus datos. Para ello, debe cumplir con los requisitos propios de todo mandato establecido por normativa.

- Si otra persona distinta al apoderado habitual desea solicitar el adelanto en nombre del pensionado o beneficiario, deberá presentarse en la sucursal más cercana con un poder notarial específico.

- El derecho a adelanto de la renta vitalicia es renunciable.

- Es importante destacar que si existe una deuda por Pensión Alimenticia, la compañía no podrá realizar el pago del adelanto.

Estadísticas y Comparativas

Distribución por Género y Modalidad

La distribución por género del número de afiliados según el esquema de pensión elegido (renta vitalicia o retiro programado) muestra diferencias significativas:

- De los pensionados con Renta Vitalicia, aproximadamente uno de cada tres son mujeres, y dos de cada tres, hombres.

- Para los jubilados con Retiro Programado, la diferencia entre géneros es menor, con un 54% de mujeres y un 46% de hombres.

- Del total de mujeres con una pensión, siete de cada diez tienen un Retiro Programado y las otras tres una Renta Vitalicia.

- Del total de hombres jubilados, el 52% tiene Retiro Programado y el 48% Renta Vitalicia.

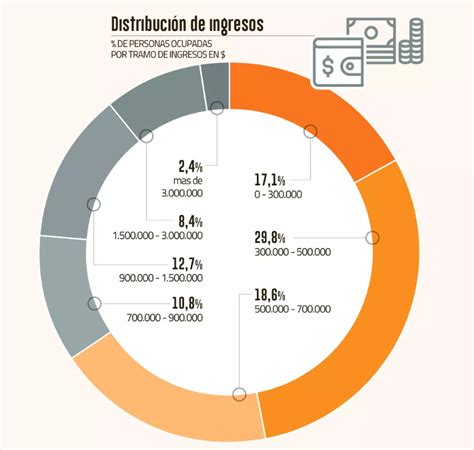

Ingresos por Pensión

Las estadísticas generalmente indican que los pensionados por Renta Vitalicia tienden a tener un ingreso mayor que los de Retiro Programado. Es notable que no existen registros de personas con Renta Vitalicia en segmentos muy bajos, ya que nadie puede contratar este instrumento por menos de 3 UF.

- Más de 447 mil jubilados por Retiro Programado recibieron una primera pensión superior a 2 UF e inferior a 13 UF, con la mayor cantidad (246 mil) en el tramo inferior (2-4 UF).

- Por otro lado, 207 mil jubilados por Renta Vitalicia percibieron una pensión fija de entre 2 y 12 UF.

- El segmento máximo registrado para pensión corresponde a un monto superior a 50 UF (equivalente a más de $1,9 millones). En este tramo, más de 16 mil pensionados con Retiro Programado recibieron ese monto como primer pago, mientras que 4.525 por Renta Vitalicia lo percibirán de forma estable.

Saldos al Momento de Pensionarse

La distribución del número de afiliados según el saldo acumulado en UF al momento de pensionarse también varía significativamente entre las modalidades:

- Más de 1.2 millones de personas que optaron por Retiro Programado contaban con menos de 500 UF de ahorro. En contraste, solo 3.433 personas que contrataron Renta Vitalicia tenían ese mismo nivel de fondos previsionales.

- Sobre 326 mil jubilados por Retiro Programado contaban con saldos superiores a 500 UF e inferiores a 2.500 UF, siendo la mayor cantidad (221 mil) en el tramo inferior (500-1.000 UF).

- Por el otro lado, 274 mil jubilados por Renta Vitalicia contaban con fondos previsionales entre 500 y 2.500 UF.

- El tramo máximo de ahorros previsionales para quienes se pensionaron es de 12.000 UF o más (equivalente a más de $460 millones), correspondiente a 4.367 jubilados.

Impacto de los Retiros Previsionales

La información de la Superintendencia de Pensiones sobre el efecto de los retiros previsionales (referente a los "tres retiros" mencionados en el borrador) destaca que un 85% de los pensionados por Retiro Programado que ejecutaron retiros agotaron sus fondos. De manera similar, el 78% de quienes anticiparon retiros estando con Renta Vitalicia también vieron un agotamiento de sus fondos.