Edad Legal de Jubilación y Brecha de Género en Chile

En Chile, la edad legal de jubilación para las mujeres es a los 60 años y para los hombres a los 65 años. Esta diferencia de edad es un factor clave que explica una parte significativa de la brecha de género en los montos de pensiones.

Una mujer que logra cotizar la misma cantidad de años y por el mismo sueldo que un hombre, tendrá una pensión un 42% menor que la de él. Esto ocurre porque las mujeres deben repartir su ahorro previsional por diez años más que los hombres, debido a que pueden jubilarse cinco años antes y, además, porque son más longevas.

El monto de la pensión autofinanciada se determina bajo el sistema de capitalización individual, donde el ahorro logrado por el afiliado o la afiliada durante su vida laboral en su cuenta individual se distribuye a través del número de años que le queda por vivir, suponiendo que vivirá hasta la expectativa de vida. La expectativa de vida es el número de años adicionales que se espera vivan, en promedio, las personas a una determinada edad, y se calcula a través de las tablas de mortalidad, que se diferencian por sexo.

Por ejemplo, la expectativa de vida para las mujeres a los 60 años de edad en Chile es vivir 31 años más. El ahorro de las cuentas individuales se distribuye asumiendo que el jubilado vivirá hasta la expectativa de vida que estiman las tablas.

Ilustrando con un ejemplo: una mujer que entra a trabajar en 2023 a los 25 años y cotiza por un sueldo imponible de $500.000 con una tasa del 10% y una rentabilidad del 4% real anual, si se jubila a los 60 años, logrará una pensión autofinanciada de $190.213. Si pospone su edad de retiro a los 65 años sin trabajar en el intertanto, su pensión aumentaría a $251.813 (un 32% más). Si trabaja entre los 60 y 65 años, la pensión sería de $267.033. En contraste, un hombre que logra ahorrar el mismo monto que la mujer y se jubila a los 65, recibiría una pensión de $300.365.

Históricamente, la diferencia de edad de jubilación entre hombres y mujeres se justificó como una forma de compensarlas por la doble carga de tener un empleo remunerado y encargarse del cuidado de los hijos y responsabilidades del hogar. Sin embargo, esta "compensación" las termina perjudicando, haciendo necesario avanzar en la corresponsabilidad para que el cuidado de hijos y del hogar sea compartido equitativamente.

El Proceso de Solicitud de Pensión y Opciones de Ahorro

Para pensionarse, la afiliada o el afiliado debe presentar en la Administradora de Fondos de Pensiones (AFP) su cédula nacional de identidad y realizar la solicitud de pensión, junto a la declaración de beneficiarios. La AFP deberá calcular el saldo efectivo de la cuenta de capitalización individual que tiene la afiliada o el afiliado y emitir el certificado de saldo dentro de los 10 días hábiles siguientes.

Es importante saber que no es obligatorio pensionarse al cumplir la edad legal. Si está próximo a cumplir la edad de jubilación (60 años para mujeres y 65 para hombres), debe tener en consideración el monto de dinero que tiene en la cuenta obligatoria de su AFP para calcular su pensión. Es posible hacerlo antes si se tienen fondos suficientes en la AFP o si se pensiona por trabajo pesado.

Todas las personas tienen derecho a acceder a una pensión por vejez, un monto de dinero que se entrega a quienes jubilan y depende de los ahorros personales en la AFP. Esos ahorros pueden complementarse mediante una Cuenta de Ahorro Voluntario o también llamada Cuenta 2, una cuenta de Ahorro Previsional Voluntario (APV) y mediante Depósitos Convenidos.

Si el pensionado cobra su pensión en el Instituto de Previsión Social (IPS), puede solicitar un pago a su CuentaRUT del BancoEstado o acudir presencialmente a la Caja de Compensación Los Héroes o a una oficina ChileAtiende, algunas de las cuales tienen agendamiento online. Además, es posible modificar la forma de pago.

Si se trabaja con contrato, se debe comunicarle al empleador la voluntad de iniciar la jubilación. Se recomienda verificar que el pago de las cotizaciones y el seguro de cesantía estén al día por parte del empleador, para que la AFP efectúe las gestiones necesarias para la cobranza y recaudación de los fondos que se deban.

Modalidades de Pensión y Beneficios Adicionales

Los trabajadores y trabajadoras pueden solicitar una jubilación por invalidez, conocida como pensión de vejez anticipada por trabajo pesado, que es un beneficio mensual y de por vida. Permite a los y las imponentes del antiguo Sistema de Reparto acceder a un monto de dinero mensual, permanente y de por vida, tramitándose en línea y requiriendo adjuntar la resolución o dictamen de invalidez emitido por la Comisión de Medicina Preventiva e Invalidez (COMPIN).

También existe la pensión anticipada para enfermos terminales, a la cual pueden optar afiliados, pensionados o beneficiarios de pensión de sobrevivencia que hayan activado las Garantías Explícitas en Salud (GES) para el Problema de Salud Nº 4, solo por cuidados paliativos en cáncer avanzado, y para un grupo de diagnósticos específicos por cuidados paliativos en cáncer avanzado. Este beneficio se puede solicitar a través del sitio web, call center y sucursales de la AFP a la cual la persona en condición de enfermo terminal está afiliada.

Las personas que no poseen fondos en ningún sistema de previsión podrán acceder a la Pensión Garantizada Universal (PGU), que entrega el Estado. Para ello, deben estar en el 80% más vulnerable, según el instrumento de focalización que el IPS aplica para el Sistema de Pensiones Solidarias, para lo cual es indispensable estar registrado en el Registro Social de Hogares (RSH), y contar con una estimación de pensión autofinanciada menor a la pensión superior ($1 millón, aprox.). La PGU se reajusta en febrero de cada año, según el IPC.

Además, el plan AUGE-GES considera problemas de salud que, pese a no ser específicos del adulto mayor, se presentan con mayor frecuencia en este grupo: alzheimer y otras demencias, tratamiento médico (para personas de 55 años y más) con artrosis de cadera y/o rodilla leve o moderada, cataratas, hipertensión arterial esencial y diabetes mellitus tipo 2.

¿Sabes cómo funciona el sistema de pensiones en Chile?

Trabajar Después de la Edad de Jubilación: Ventajas y Desafíos

Trabajar durante la jubilación puede parecer una contradicción, pero no necesariamente es así. Abandonar la carrera principal no significa que no se pueda dedicar una parte de la semana a algún proyecto para ganar dinero. El trabajo a tiempo parcial, por cuenta propia o de consultoría, o el voluntariado, puede aumentar la satisfacción durante la jubilación y completar el horario.

Hay muchos seniors que optan por jubilarse a la edad legal y deciden seguir trabajando, ya sea para aumentar sus ingresos mensuales o para mantenerse activos. Si de aumentar el monto de la pensión se trata, postergar la edad de jubilación es la recomendación por excelencia de los expertos. Según la Asociación de AFP, por cada año que se atrase este trámite, la asignación a recibir puede crecer en torno al 10% en el caso de los hombres y de 8% en las mujeres.

Beneficios de Extender la Vida Laboral o Trabajar Post-Jubilación

- Beneficios económicos: "Trabajar más tiempo es una herramienta realmente poderosa para aumentar el dinero disponible en la jubilación, porque no agotas tus ahorros y tienes más oportunidad de ahorrar", según Anqi Chen, del Center for Retirement Research de Boston College.

- Beneficios cognitivos: El estudio Health and Retirement Study (HRS) de la University of Michigan "demuestra de manera contundente que seguir trabajando tiene beneficios para la cognición", dice Amanda Sonnega, investigadora científica adjunta del Institute for Social Research de University of Michigan.

- Salud física y mental: La transición a un empleo parcial o al trabajo voluntario que no se relaciona con la carrera anterior también parece estar asociada con un menor deterioro físico y con una mejor salud mental, según Sonnega.

- Bienestar social: El estudio de Harvard sobre el desarrollo en adultos ha concluido que el bienestar en la jubilación depende de tener relaciones interpersonales de buena calidad, afirma Robert J. Waldinger, profesor de Psiquiatría de la Facultad de Medicina de Harvard. Los participantes más felices en la jubilación fueron los que sustituyeron sus antiguas relaciones laborales por otras nuevas.

- Sentido de propósito: El trabajo es una de las motivaciones para levantarse por la mañana. Una de las principales conclusiones del estudio HRS fue la importancia de encontrar un nuevo sentido de propósito tras la jubilación. "Ese tema del significado y el propósito aparece una y otra vez como el principal impulsor de una jubilación saludable", dice Nathan LeBrasseur, profesor de Medicina Física y Rehabilitación de Mayo Clinic, y seguir trabajando es una manera formidable de lograrlo.

- Ayudar a otros: Tim Maurer, planificador financiero, señala que una de las grandes bendiciones de la jubilación es que da la oportunidad de ayudar a otros. Un estudio de 2021 sobre los jubilados en Inglaterra reveló que el trabajo voluntario durante la jubilación se asociaba con una menor depresión, mayor satisfacción y mejor calidad de vida.

- Disfrute: El trabajo puede ser divertido, ya sea pasando tiempo con personas agradables o trabajando en un entorno que coincide con las aficiones (como un vivero o un campo de golf).

- Oportunidades laborales: El mercado laboral puede presentar oportunidades. A finales de marzo había 11.5 millones de puestos de trabajo vacantes en Estados Unidos en 2022, el nivel más alto desde que el Gobierno empezó a medir este dato en 2000.

Las personas pensionadas que siguen activas laboralmente no están obligadas a cotizar en la AFP. En este caso, deben solicitar por escrito al empleador que el 10% de imposición legal sea depositado como parte de su sueldo. Ahora, quienes desean mantener el aporte previsional pueden hacerlo en forma voluntaria, y dicho monto puede ser percibido como parte de la pensión cada año.

Según la asesora previsional María Eugenia Jiménez, el mayor incentivo de seguir cotizando después de haber jubilado tiene que ver con no aumentar los ingresos afectos a gravámenes, ya que las imposiciones son antes de tributación. El saldo que el pensionado acumule en su cuenta de capitalización individual se destinará siempre a una pensión, permitiendo negociar una mejora de su monto de renta vitalicia o mejorar su pensión en la AFP a través del retiro programado.

Aunque el aumento en la pensión quizás no sea muy perceptible, ya que el incremento es calculado según toda su expectativa de vida y el ahorro se diluye, si el pensionado tiene derecho a retirar Excedente de Libre Disposición en la AFP, puede retirar el monto ahorrado intacto, siempre y cuando cumpla los requisitos. Un afiliado con a lo menos 10 años de afiliación en cualquier sistema previsional podrá retirar parte del saldo de su cuenta si sus fondos le permiten obtener una pensión al menos igual al 70% del promedio de sus remuneraciones imponibles y rentas declaradas, y al 100% de la pensión máxima con aporte solidario.

Otra ventaja es que, en caso de licencia médica, la persona podrá acceder al pago por los días no trabajados, siempre que sea imponente en una AFP. Según la Superintendencia de Salud, para tener derecho a subsidio por licencia médica, el trabajador debe tener un mínimo de seis meses de afiliación al sistema previsional (AFP o INP).

Desafíos y Consideraciones al Trabajar Post-Jubilación

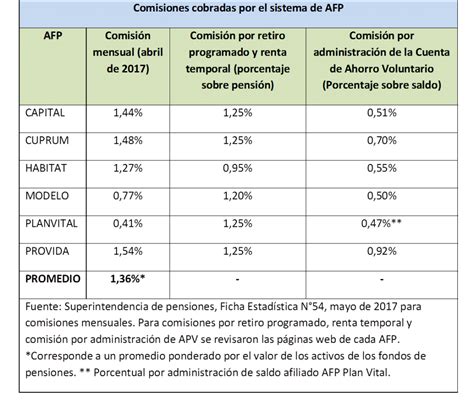

Entre los inconvenientes de seguir cotizando está el pago de la comisión para la AFP por la cotización, una obligación cuando se es imponente. Desde la Subsecretaría de Previsión Social, precisan que las administradoras cobran por el depósito de cotizaciones y por el pago de pensiones de retiro programado y rentas temporales. Si un pensionado recibe una jubilación y decide cotizar, debe pagar ambas comisiones. Incluso un pensionado por renta vitalicia a través de una compañía de seguros, si decide seguir ahorrando, debe pagar a la AFP la comisión por depósito de cotizaciones, como cualquier trabajador activo.

El proyecto de Reforma a las Pensiones contempla la posibilidad de que las AFP cobren pensiones diferenciadas según afiliado, lo que permitiría que a los jubilados no se les cobre comisión por seguir cotizando.

En cuanto a la cotización de salud, si la persona está pensionada y sigue trabajando, le descontarán el 7% tanto de su pensión como de su sueldo para salud, ya sea en Fonasa o las isapres. Si la suma de las cotizaciones de salud excede el precio del plan de salud pactado con una isapre, se generarán excedentes de cotización a favor del trabajador. Sin embargo, las pensiones están exentas de la cotización de salud si pertenecen al 80% más vulnerable de la población.

Problemas con Cotizaciones Previsionales No Recibidas

El empleador debe retener las cotizaciones de sus trabajadores y pagarlas en la AFP dentro de los 10 primeros días del mes siguiente a aquel en que se devengaron las remuneraciones. Si el plazo vence en día sábado, domingo o festivo, se prorroga hasta el primer día hábil siguiente.

Si el pago no es oportuno, las sumas adeudadas deben ser pagadas por la empresa y reajustarse conforme al IPC, aplicando además un interés penal de acuerdo a una tabla emitida por la Superintendencia de Seguridad Social.

La Crisis de Identidad y Adaptación Psicológica en la Jubilación

Muchas personas pasan años imaginando su jubilación ideal, pero la verdad es que, por mucho que se haya deseado, jubilarse es un cambio importante en la vida que puede traer estrés y depresión, así como beneficios. Después de unos meses, la novedad de estar de "vacaciones permanentes" puede desaparecer, y en lugar de sentirse libre y realizado, la persona puede sentirse deprimida, sin un propósito y aislada. Algunos estudios incluso han relacionado la jubilación con un deterioro de la salud.

La jubilación puede ser un momento temido porque muchas personas se han definido por su trabajo. "Pasé treinta y cinco años creyendo que la jubilación sería sinónimo de descanso. En cambio, descubrí que se trata de una resurrección", relata Farley Ledgerwood. La pregunta "¿Quién soy cuando no soy lo que hago?" surge, llevando a una posible crisis de identidad y un sentimiento de "caída libre" al no tener las rutinas laborales habituales. Todas las aficiones retrasadas pueden cambiar, y el trabajo se convierte en un escudo contra la vulnerabilidad de intentar algo nuevo. Tener total libertad puede ser aterrador si no se está seguro de lo que realmente se quiere.

Puede experimentarse un "duelo" por la vida anterior y por las oportunidades perdidas, una tristeza particular que acompaña al hecho de tener finalmente tiempo libre, recordando momentos que se consideraron menos importantes que el trabajo. Este duelo no es solo por quien se era, sino por quien se es ahora, sin la definición del trabajo.

Si el trabajo era físicamente agotador, insatisfactorio o generaba síndrome de desgaste emocional, jubilarse puede ser un gran alivio. Pero si se disfrutaba el trabajo, se encontraba gratificante y se desarrollaba la vida social en torno a la carrera profesional, la jubilación puede presentar retos más serios.

¿Sabes cómo funciona el sistema de pensiones en Chile?

Estrategias para una Transición Exitosa a la Jubilación

Afrontar el cambio no suele ser fácil, y a medida que envejecemos, la vida parece cambiar a un ritmo acelerado. Sin embargo, hay medidas que se pueden tomar para afrontar el estrés, la depresión y otros retos comunes de la jubilación.

- Modificar la actitud: Pensar en la jubilación como un viaje y no como un destino. Dedicar tiempo a resolver todo, sabiendo que siempre se puede cambiar de dirección.

- Desarrollar resiliencia: Cuanto más resiliente sea una persona, mejor podrá afrontar los retos.

- Reconocer las emociones: No hay una forma "correcta" o "incorrecta" de responder a un cambio importante. Reconocer y aceptar lo que se siente permite que incluso las emociones intensas pasen pronto.

- Aceptar lo inmutable: Luchar contra eventos sobre los que no se tiene control es agotador e inútil. Aceptar las circunstancias de la jubilación permite concentrar la energía en lo que sí se puede controlar.

- Redefinir la identidad: Después de la jubilación, es posible encontrar nuevas formas de definirse a través de actividades y vínculos no relacionados con el trabajo.

- Fijar nuevas metas: Es importante seguir fijándose metas desafiantes y que generen entusiasmo, para seguir avanzando en la vida, darle energía y propósito.

- Fortalecer la red social: Mantenerse conectado socialmente es crucial. Procurar estar en contacto con antiguos compañeros de trabajo y explorar oportunidades para ampliar la red social más allá del trabajo.

- Programas de transición y grupos de apoyo: Algunas empresas y centros comunitarios ofrecen asistencia. Hablar con otras personas que entienden la situación puede reducir el estrés, la ansiedad y el aislamiento.

Encontrar Propósito y Bienestar en la Jubilación

El trabajo es algo más que solo ganar dinero; también añade sentido y propósito a nuestras vidas, haciendo sentir necesario, productivo y útil. Después de la jubilación, es importante buscar nuevas fuentes de sentido, actividades que aporten alegría y enriquezcan la vida.

- Transición gradual: La jubilación no tiene por qué ser un "todo o nada". Una transición poco a poco puede ser útil, tomando un año sabático, reduciendo horas, o cambiando a un trabajo de medio tiempo o por cuenta propia.

- Voluntariado: Donar tiempo y esfuerzo a una causa importante puede dar sentido y una sensación de satisfacción, además de beneficiar a la comunidad y ampliar la red social.

- Mantener pasatiempos e intereses: Es una oportunidad para dedicar más tiempo a pasatiempos o cultivar otros nuevos. Inscribirse en un club, unirse a un equipo o tomar una clase puede ser de gran ayuda.

- Aprender algo nuevo: Desafiar el cerebro aprendiendo nuevas habilidades o jugando nuevos juegos.

- Tener una mascota: Cuidar a una mascota puede ayudar a mantener una sensación de ser útil y tener propósito.

- Manejar el estrés y la ansiedad: Adoptar prácticas de relajación, mantenerse activo físicamente (el ejercicio mejora el estado de ánimo), practicar la gratitud, pasar tiempo en la naturaleza y romper con el hábito de preocuparse.

- Cuidar la salud: Dormir lo suficiente y con calidad, seguir una dieta saludable y cuidar el consumo de alcohol.

- Estructurar los días: Establecer un horario flexible diario puede ser reconfortante y provechoso.

Críticas y Propuestas de Reforma al Sistema de Pensiones

El sociólogo e investigador del IDEA, Cristián Parker, afirma que prolongar dos a tres años el periodo de jubilación puede afectar positivamente desde el punto de vista familiar y de la autoimagen de quien está próximo a jubilar, como autovalente, justificando así el factor de mejorar la pensión. Esto permitiría a las personas sentirse autovalentes y que su esfuerzo ha sido bien recompensado, mejorando su bienestar psicológico y social.

Parker destaca que “jubilar después también es un hecho” en la práctica, donde personas se mantienen trabajando porque su jubilación sería escasa o porque les gusta su trabajo. No obstante, advierte que prolongar la edad de jubilación debe hacerse con cautela y en una proporción menor, ya que hoy las personas viven más y tienen un periodo inactivo muy prolongado. Sin embargo, el gobierno se encuentra en un terreno delicado, ya que en el imaginario colectivo "ya se les ha hecho la cruz a las AFP's", y si se plantea la medida con un criterio estrictamente económico, no será bien recibida.

Desde la perspectiva de la equidad de género, se critica que la diferencia de edad de jubilación entre hombres (65) y mujeres (60) no es una "compensación" por la doble carga de trabajo remunerado y doméstico, sino que las perjudica. Se debe avanzar en corresponsabilidad. Diversos países como Austria, Costa Rica, Dinamarca, Finlandia o Grecia están implementando el aumento de la edad legal de retiro para las mujeres.

Muchas mujeres expresan su frustración por tener que esperar hasta los 65 años para optar a la PGU, a pesar de jubilar a los 60 con pensiones "paupérrimas" (alrededor de $200.000 con más de 25 años de trabajo). Esto las obliga a seguir en el campo laboral. Se critica que se les haya mentido al inicio del sistema AFP, prometiendo jubilaciones del 95% del último sueldo, y que ahora se "castigue" a las mujeres por vivir más, sin haber estudiado esto antes. Además, resulta incomprensible que una mujer que no cotizó nunca reciba a través de la PGU un monto mayor que una que trabajó por décadas.

Existe un clamor por reponer el concepto de seguridad social, que se perdió con la capitalización individual, y por la responsabilidad del Estado respecto de la carencia y pobreza que crea el sistema previsional existente. Se argumenta que las modificaciones son necesarias, y los gobiernos se han demorado tratando de dejar a los "inversionistas" contentos, olvidando que los verdaderos inversionistas obligados son los trabajadores que no tienen posibilidad de elegir dónde poner sus fondos. Aumentar la edad de jubilación a las mujeres no es la solución, sino que "la que quiera y pueda seguir trabajando que lo haga."

El sistema de AFP es visto por muchos como un negocio que favorece a unos pocos y no es correcto ni aceptable que el sistema de pensiones tenga fines de lucro. Se destaca que el problema chileno principal son "los sueldos que se pagan son malos", lo que dificulta mirar un futuro alegre. Se propone la discusión de un "SALARIO SOCIAL" que incluya alimentación, vivienda, salud, educación y pago de servicios.