El sistema de pensiones en Chile ha experimentado importantes transformaciones a lo largo de los años, buscando asegurar una mayor cobertura y mejorar la calidad de vida de sus beneficiarios. Uno de los pilares fundamentales en esta evolución ha sido el Pilar Solidario, una iniciativa estatal diseñada para complementar las pensiones y apoyar a la población más vulnerable.

Origen y Propósito del Pilar Solidario

La Reforma Previsional de 2008 (Ley N° 20.255), impulsada durante el primer gobierno de Michelle Bachelet y originada en el Consejo Asesor Presidencial para la Reforma del Sistema Previsional (conocido como Comisión Marcel), marcó un hito crucial. Esta reforma creó el Sistema de Pensiones Solidarias, incorporando, entre otras medidas, un Pilar Solidario con financiamiento estatal, como complemento al sistema de capitalización individual.

El programa de gobierno que llevó a esta reforma se planteó importantes desafíos para hacer frente al descontento respecto de la calidad de las pensiones, la baja credibilidad del sistema de capitalización individual y las altas tasas de evasión y elusión de cotizaciones. El Pilar Solidario se estableció con el objetivo de aumentar el ahorro previsional de los trabajadores jóvenes y mejorar la calidad de vida de los pensionados. Esto se concretó a través de un subsidio para las cotizaciones, aportes para elevar el monto final de la pensión o, incluso, otorgando una pensión a quienes no pudieron ahorrar para ella. A través de este pilar, el Estado ayuda a la población de menores ingresos, quienes por diversas razones tienen escaso o nulo ahorro para su jubilación. La cobertura inicial del Pilar Solidario creció desde el 40% al 60% de la población de menores ingresos.

Componentes Iniciales del Pilar Solidario

El Pilar Solidario comenzó a operar con dos instrumentos principales para la población más vulnerable, además de otros beneficios específicos:

Pensión Básica Solidaria (PBS)

La Pensión Básica Solidaria (PBS), que comenzó su entrada en vigencia el 1 de julio de 2008, estaba dirigida a personas que por diversas razones no tenían derecho a recibir una pensión, ya sea como titulares o beneficiarios de pensión de sobrevivencia. Se entregaba a aquellas personas que nunca cotizaron en una AFP.

- Pensión Básica Solidaria de Vejez (PBS de Vejez): Para personas de 65 años o más.

- Pensión Básica Solidaria de Invalidez (PBS de Invalidez): Para personas entre 18 y menos de 65 años que hayan sido declaradas con invalidez por una Comisión Médica y no tengan derecho a pensión en algún régimen previsional.

Para acceder a la PBS, se requerían, entre otros, los siguientes requisitos:

- Pertenecer al 60% de la población con menores ingresos de acuerdo al Registro Social de Hogares.

- Acreditar residencia en Chile por 20 años continuos o discontinuos, contados desde que el solicitante cumplió 20 años. Para la PBS de Invalidez, se requería un lapso no inferior a 5 años en los últimos 6 años anteriores a la solicitud.

- Que la suma de las pensiones que percibiera el solicitante fuera inferior al monto de la pensión básica solidaria.

Aporte Previsional Solidario (APS)

El Aporte Previsional Solidario (APS) era un complemento a quienes sí cotizaron alguna vez en una AFP o en el sistema previsional antiguo, pero cuyas jubilaciones eran muy bajas. Si una persona se incorporó en algún momento a un Sistema Previsional y no alcanzó a cotizar suficiente para su jubilación o se acabó su fondo, el Estado podía otorgarle un Aporte Previsional Solidario (APS) si cumplía los requisitos.

- Aporte Previsional Solidario de Vejez (APSV): Aportaba a las pensiones de vejez que eran inferiores a la Pensión Máxima con Aporte Solidario (PMAS).

- Aporte Previsional Solidario de Invalidez (APSI): Un aporte monetario mensual, de cargo fiscal, para aquellas personas calificadas como inválidas, que habiendo contribuido a un sistema de pensiones, financiaran una pensión inferior a la Pensión Básica Solidaria de Vejez (PBS) y cumplieran con los requisitos establecidos en la ley. El APS de Invalidez comenzó aportando en julio de 2008 a las pensiones inferiores a $60.000 y desde julio de 2011 se añadieron a este beneficio las pensiones menores a $75.000.

Tanto la PBS como el APS tenían una versión de vejez (hombres y mujeres que cumplían 65 años) y una versión para quienes debían jubilarse antes por invalidez. Las PBS y APS de invalidez se recibían hasta que la persona cumplía los 65 años de edad, momento a partir del cual se transformaban en beneficiarios de PBS y APS Vejez, según el sistema existente hasta inicios de 2022.

Otros Beneficios del Pilar Solidario

- Bono por Hijo: Creado con la reforma previsional de 2008, este bono tiene un enfoque de género y busca reconocer a las mujeres la maternidad, ya que muchas dejan el trabajo remunerado para dedicarse a la crianza de los hijos, generando una disminución de la capacidad para generar ahorros previsionales. Aumenta la pensión de las mujeres que han tenido al menos un hijo nacido vivo, adoptado o dado en adopción. Se aplica desde el mes del nacimiento del respectivo hijo y hasta el mes en que la mujer cumpla los 65 años de edad, siempre que se pensione a contar del 1° de julio de 2009. Las mujeres que reciben una pensión de sobrevivencia desde antes del 1 de julio de 2009, o a partir de este período, pero no cuentan con el APSV, pueden solicitar el Bono por Hijo afiliándose a una AFP.

- Subsidio a los Trabajadores/as Jóvenes: Dada la importancia que tienen las cotizaciones más tempranas en el monto de la pensión futura, se creó un subsidio para incentivar la formalidad (contratos de trabajo) de los trabajadores jóvenes (18-35 años) y aumentar el monto de sus primeras cotizaciones previsionales.

- Asignación por Muerte y Cuota Mortuoria: Es un beneficio que busca reembolsar a quien ha pagado los gastos funerarios de una persona fallecida que fue pensionada del sistema previsional antiguo o beneficiaria del Pilar Solidario. Es importante tener presente que no habrá derecho al beneficio de cuota mortuoria cuando el Instituto de Previsión Social (IPS) o la AFP tenga conocimiento de que, en vida, la o el afiliado contrató y pagó, de manera anticipada, los servicios funerarios.

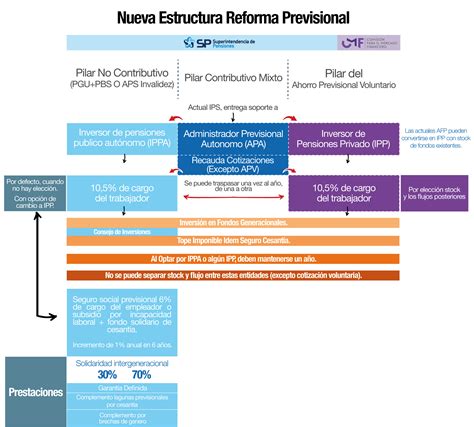

Evolución del Pilar Solidario: La Pensión Garantizada Universal (PGU)

El Pilar Solidario ha ido transformándose a lo largo del tiempo, con uno de los grandes cambios en 2022, al pasar de un sistema de PBS y APSV a una pensión más universal. A partir de febrero de 2022, durante el segundo gobierno de Sebastián Piñera, todo el sistema de beneficios de vejez del Pilar Solidario pasó a denominarse Pensión Garantizada Universal (PGU). En enero de 2022, al alero de la Ley N° 21.419, se creó la PGU, un beneficio para las personas de 65 años y más, quienes, entre otros requisitos, se encuentren pensionadas o no, trabajando o no, y que integren un grupo familiar perteneciente al 90% de menores ingresos de la población total del país.

Este beneficio viene a reforzar el Pilar Solidario y al actual Sistema Mixto de Pensiones, buscando mejorar tanto las actuales como futuras pensiones, con la finalidad de apoyar a las personas que durante su vida laboral no cotizaron de manera permanente, debido a que tuvieron periodos sin aportes (lagunas previsionales) o trabajos informales. La PGU sustituye la Pensión Básica Solidaria (PBS) y el Aporte Previsional Solidario por Vejez (APSV), y cubre hoy al 90% más vulnerable de la población sobre 65 años, ampliando significativamente la cobertura original del Pilar Solidario.

Desde su implementación en 2022, se entregan dos tipos de PGU:

- PGU No Contributiva: Dirigida a personas nunca afiliadas a un sistema previsional, similar a la antigua PBS.

- PGU Contributiva: Para quienes cotizaron alguna vez o recibían pensión de sobrevivencia, similar al antiguo APS.

En enero de 2023, el Congreso aprobó la Ley N° 21.538 (conocida como "ley corta"), que modificó la ley 21.419 para ampliar su cobertura a 70 mil nuevos beneficiarios. Es importante tener presente que si bien la PGU no reemplazó los beneficios del Pilar Solidario de Invalidez, sí mejoró su cobertura y montos. Las pensiones solidarias de invalidez se mantienen con sus antiguos nombres y siguen aplicando a quienes, siendo menores de 65 años, hayan sido declarados con una discapacidad invalidante.

5 claves de la Pensión Garantizada Universal (PGU)

Beneficiarios y Montos

Distribución de Beneficiarios

La evolución del Pilar Solidario ha mostrado un crecimiento constante en el número de beneficiarios. Desde la Reforma Previsional de 2008, 450.000 hombres y 750.000 mujeres se convirtieron en beneficiarias del Sistema de Pensiones Solidarias. En 2021, un total de 462.416 personas recibieron los beneficios del Pilar Solidario entre los 65 y 69 años, y entre los 70 y 75 años se sumaron 405.902 afiliados. Estos fueron los tramos de edad con mayor cantidad de destinatarios de la Pensión Básica Solidaria (PBS) y del Aporte Previsional Solidario (APS).

Según cifras de 2023, el 58% de los beneficiarios del Pilar Solidario son mujeres y el 42%, hombres. En 2021, la distribución era del 61% mujeres y 39% hombres, y en 2022, 59% mujeres y 41% hombres. En el caso de las mujeres, el 28% obtuvo el beneficio entre los 65 y 70 años; en hombres fue el 30%.

El mayor ingreso de pensionados por PBS Vejez ocurrió en 2008 (364.131 personas). El récord de nuevos registros por APS Vejez con subsidio definido (asociado a rentas vitalicias) se concretó en 2009, sumando 223.587 personas en el año. En 2021, el APS con subsidio definido alcanzó su peak de afiliados con 616.264, beneficiando en enero de 2022 al 29,5% del total de afiliados. El APS con pensión garantizada (retiro programado) tuvo un impulso desde 2019 y llegó a sumar más de 98 mil afiliados nuevos en 2021, hasta alcanzar su cumbre de 545.041 beneficiados. Los beneficios de PBS y APS por invalidez han tenido un comportamiento plano a lo largo del tiempo.

Con la implementación de la PGU en 2022, el número de beneficiarios se expandió significativamente, superando los 1,7 millones ese año, con la mayoría (57%) entre los 65 y 75 años. En 2023, cerca de 2 millones de afiliados contaron con PGU. Del total de PGU al cierre de 2023, la No Contributiva representó el 24% (470.941 beneficiados), y la PGU Contributiva, el 76% (1,5 millones de personas). El número total de beneficiarios del sistema de pensiones solidarias subió a 2,4 millones vigentes al cierre de 2023. La PGU representa el 81% de todos los beneficiarios del sistema.

Montos Promedio de los Beneficios

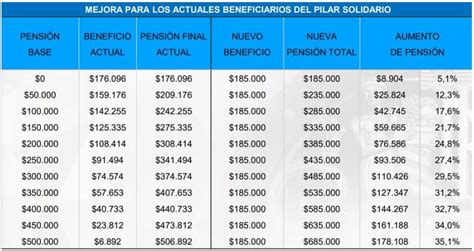

Hasta enero de 2021, la PBS era de $176 mil. En febrero de 2022, la PGU partió en $185 mil. A partir de febrero de 2025, el monto de la PGU será de $224.004, reajustándose anualmente según la variación del IPC.

En cuanto a los montos promedio, los beneficios de las PBS Vejez e Invalidez marcaban sobre $164 mil en 2021. Con la instauración de la PGU, en 2022 dejó de existir la PBS Vejez. En 2022 la PBS Invalidez se posicionaba sobre $193 mil de media y en 2023 superó los $200 mil, promediando $206.064.

Los montos de las APS para quienes poseían Retiro Programado (APS pensión garantizada) promediaban $160 mil en 2021, mientras que los aportes para quienes contaban con Renta Vitalicia (APS subsidio definido) fueron de $106 mil en promedio. Dos años después, la APS pensión garantizada superó los $237 mil en 2023, un 48% más, siendo el beneficio que mayores montos promedio ofreció en 2022 y 2023. Quienes se acogieron a un beneficio especial de APS del artículo 9 bis, el monto promedio superó los $70 mil, corrigiendo cálculos originales que generaban un beneficio menor.

La PGU tanto contributiva como no contributiva promedió sobre $191 mil en 2022 y en 2023 se posicionó por encima de los $202 mil. La contributiva aumentó un 58% y la no contributiva un 65% en su valor promedio.

Transición del APSV a la PGU y Reevaluaciones del IPS

La Ley N° 21.419 estableció que a las pensionadas y los pensionados de AFP con Aporte Previsional Solidario de Vejez (APSV) que recibían una pensión final garantizada mayor que la PGU, el Instituto de Previsión Social (IPS) les debía asignar el beneficio de mayor monto entre el valor de la PGU y el valor del APSV.

Con la Reforma de Pensiones, desde septiembre de 2025 el IPS realiza reevaluaciones para calcular el valor de los beneficios y entregar la alternativa de mayor monto, según la edad que tenga la persona. Si eres una persona beneficiaria de APSV y no recibes una pensión vitalicia, puedes solicitar asesoría durante todo el año en una sucursal ChileAtiende. Una vez que el IPS haya comparado tu actual pensión final (pensión base más complemento solidario) y la suma de pensiones recibidas (la Pensión Garantizada Universal (PGU) y el bono compensatorio, si corresponde), te notificará si es más favorable que renuncies al APSV y solicites la PGU.

El IPS tiene hasta el último día hábil de octubre de 2025, 2026 y 2027 (dependiendo de la edad que tengas) para notificarte que la PGU es más conveniente para que consideres la opción de renunciar al APSV.

Marco Legal Relevante

- Ley N° 20.255, del 17 de marzo de 2008: Crea y establece un Sistema de Pensiones Solidarias mediante el cual el Estado de Chile entrega y financia beneficios como las pensiones básicas solidarias (PBS) de vejez e invalidez y los aportes previsionales solidarios (APS) de vejez e invalidez.

- Ley N° 20.301, del 20 de octubre de 2008: Modifica la regulación de la cuota mortuoria del seguro escolar y de la asignación por muerte de beneficiarios de Pensión Básica Solidaria (PBS) de invalidez.

- Ley N° 21.419, del 21 de enero de 2022: Crea la Pensión Garantizada Universal (PGU).

- Ley N° 21.538, del 30 de enero de 2023: Modifica la Ley N° 21.419 para ampliar la cobertura de la PGU.