La longevidad humana está alcanzando hitos sin precedentes. Siguiendo la tendencia actual, es cada vez más probable que muchos de los bebés que nacen en la actualidad vivan hasta el año 2118. Aunque esta fecha pueda parecer lejana, las decisiones económicas y políticas que se toman hoy determinarán, en gran medida, cómo será la vejez de las futuras generaciones.

La crisis financiera de la longevidad

El paso implacable del tiempo suena amplificado en la economía internacional, donde el déficit del sistema de pensiones en ocho de las mayores economías del mundo crece en 28.000 millones de dólares cada 24 horas. Según el estudio "Viviremos hasta los 100, ¿cómo podemos solventarlo?", elaborado por el Foro Económico Mundial (WEF), nos enfrentamos a una verdadera bomba de tiempo que estallará en 2050, cuando el dinero disponible para las jubilaciones registre un déficit de 400 billones de dólares.

Para dimensionar esta cifra, cabe señalar que es equivalente a cinco veces el tamaño de la economía mundial actual. El análisis incluyó a naciones como Estados Unidos, Reino Unido, Japón, Canadá, Australia, China, India y Holanda, advirtiendo que los efectos de esta crisis latente son visibles desde ahora.

El impacto en la sociedad: de la bancarrota al "triángulo inverso"

Han Yik, jefe de la división de Inversionistas Institucionales del WEF, señala que el país más afectado actualmente es Estados Unidos, donde el nivel de personas en bancarrota a partir de los 65 años está aumentando a niveles sin precedentes. Entre 1991 y 2006, este problema se ha triplicado, afectando a 3,6 personas por cada 1.000 habitantes.

Si no se toman medidas a tiempo, el peor escenario es la formación de un "triángulo inverso": una situación donde un gran número de personas mayores vive en la pobreza o bancarrota, siendo mantenidas por una población joven cada vez más pequeña. Este fenómeno podría provocar la migración masiva de jóvenes hacia otras regiones para evitar el deterioro económico, agravando la crisis en los países más afectados, como Estados Unidos, China e India.

Estrategias de reforma y ahorro individual

El debate sobre quién es responsable de aumentar el ahorro para la vejez suele dividirse entre tres actores: el trabajador, el empleador y el Estado. Ante la escasez de recursos, las propuestas actuales se centran en:

- Aumentar la edad de jubilación: Ajustar el retiro laboral a los 70 años en países como Estados Unidos, Reino Unido, Canadá y Japón, conforme a la mayor esperanza de vida.

- Automatización del ahorro: Implementar mecanismos donde una parte del salario se deposite automáticamente en cuentas de ahorro individual.

- Sistemas solidarios: Algunos expertos sostienen que, a pesar de la crisis, se requieren mecanismos de ahorro solidario para apoyar a las familias vulnerables que carecen de capacidad de ahorro.

ISSEMYM Pensiones: Diferencias entre Sistema Solidario y Capitalización Individual

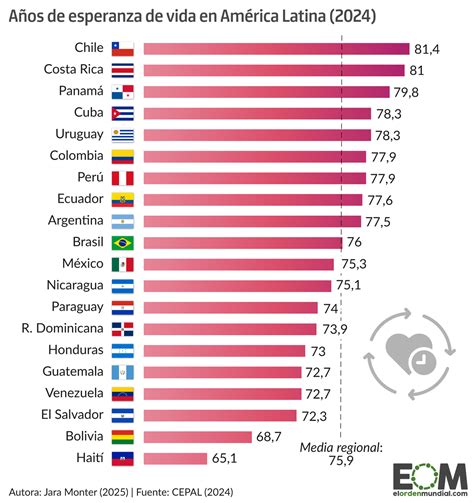

La situación en América Latina

El panorama en América Latina es heterogéneo. Mientras Chile ha liderado las reformas en la región mediante un sistema de cuentas individuales administradas por firmas privadas (AFP) y un "Pilar Solidario" para asistir a las familias más pobres, otros países enfrentan desafíos más profundos. Brasil, Argentina y Venezuela presentan, según los investigadores, problemas endémicos de sustentabilidad.

En gran parte de la región, el sistema informal de trabajo impide que muchos adultos mayores accedan a una pensión, obligándolos a permanecer activos en el mercado laboral mucho después de la edad de retiro. La falta de cobertura y la precariedad económica son realidades que marcan el presente y condicionan el futuro de los ancianos en Latinoamérica.