Llegar a la edad de jubilación sin haber cotizado nunca o habiendo trabajado muy poco es una situación más común de lo que parece, sobre todo entre mujeres que han dedicado su vida al cuidado del hogar o personas que han trabajado de forma esporádica. En España, no cotizar nunca no significa quedar desprotegido. Existen personas que, por distintas circunstancias, no alcanzan los años mínimos requeridos para una pensión contributiva, pero aún así pueden acceder a un ingreso que les garantice vivir con dignidad. Este artículo aclara si tienes derecho a pensión en estos casos, cuáles son las alternativas disponibles y cómo solicitarlas.

Pensiones en España: Contributivas vs. No Contributivas

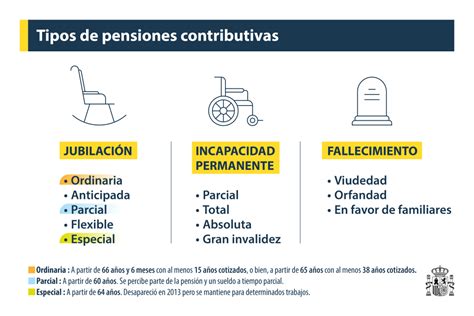

Es fundamental diferenciar entre los dos tipos principales de pensiones en España:

Pensión Contributiva

- Es la que se basa en los años cotizados y la base reguladora, que son los conceptos que determinan la cuantía de la pensión.

- Para acceder a una pensión contributiva es necesario haber cotizado un mínimo de 15 años a la Seguridad Social.

- Dos de esos 15 años deben estar comprendidos en los últimos 15 antes de la jubilación.

- La edad legal de jubilación ordinaria actualmente en España es de 66 años y 4 meses cuando se tengan cotizados 37 años y 9 meses. Para quienes hayan cotizado menos de 37 años y 3 meses, la edad en 2023 es de 66 años. Para quienes hayan cotizado más, es de 65 años.

- La cuantía mínima de la pensión contributiva varía en función de las personas que se tengan a cargo.

En algunos tipos de jubilación basta con haber cotizado 15 años, como sucede con la ordinaria. Si bien la ley estipula que el mínimo de base reguladora a percibir es el 50%, esta opción solo está disponible para los trabajadores que hayan cotizado lo bastante como para, en primer lugar, tener acceso a la pensión.

Pensión No Contributiva (PNC)

- Son prestaciones económicas que se reconocen a aquellos ciudadanos que, encontrándose en situación de necesidad protegible, carezcan de recursos suficientes para su subsistencia en los términos legalmente establecidos, aun cuando no hayan cotizado nunca o el tiempo suficiente para alcanzar las prestaciones del nivel contributivo.

- Esta ayuda está pensada para personas que, por diversas circunstancias, no han podido cotizar lo suficiente.

- La PNC de jubilación se otorga a las personas mayores de 65 años que no tienen derecho a una pensión contributiva y que carecen de recursos suficientes.

- La PNC de invalidez se otorga a las personas que tienen una discapacidad igual o superior al 65% y que carecen de recursos suficientes.

- La cuantía de esta pensión puede variar en función del nivel de ingresos del solicitante y de su unidad familiar.

- Aunque la pensión no contributiva sea más baja, garantiza un ingreso estable y acceso a prestaciones sanitarias y servicios sociales.

Requisitos para acceder a una Pensión No Contributiva de Jubilación

Para solicitar la pensión no contributiva por jubilación, además de tener 65 años o más, se deben cumplir los siguientes requisitos:

- Residencia: Residir legalmente en España y haberlo hecho durante al menos 10 años entre los 16 y los 65 años. De esos 10 años, dos deben ser consecutivos e inmediatamente anteriores a la solicitud.

- Carencia de ingresos: No tener ingresos propios superiores al límite establecido cada año por el Gobierno. Este límite se ajusta en función del número de miembros de la unidad de convivencia.

- Para 2023, este límite es de 6.784,54 euros anuales para las personas que viven solas.

- Si la persona convive con familiares con otros ingresos, estos también serán tenidos en cuenta. Si en el núcleo familiar conviven solo con su cónyuge y/o parientes consanguíneos de segundo grado, no podrán superar los 11.533,72 euros en caso de dos personas, y si viven tres, 16.282,90 euros.

- Para 2026, la renta individual máxima para poder acceder a la pensión es de aproximadamente 8.064 € al año.

💶 JUBILACIÓN NO CONTRIBUTIVA 👴 en España en 2025 | Requisitos y cuantías ⚖️ Abogada Laboral

Cuantía de la Pensión No Contributiva

La cuantía de la pensión no contributiva también se actualiza cada año.

- Para 2026, la pensión no contributiva íntegra asciende aproximadamente a 8.803,20 € al año, pagaderos en 14 mensualidades de 628,80 € cada una.

- La cuantía de esta pensión oscila entre los 6.784,54 euros y los 1.696,14 euros anuales repartidos en 14 pagas, dos de ellas extras.

- En los casos de personas con discapacidad igual o superior al 75% que requiera asistencia de tercera persona, la pensión no contributiva puede incrementarse hasta un 50%, alcanzando un total aproximado de 13.204,80 € al año.

- El pago final puede variar, siendo menor si en la misma unidad de convivencia hay varios perceptores de esta clase de pensión.

Tramitación y Solicitud

La pensión no contributiva se tramita a través del IMSERSO o los servicios sociales de cada comunidad autónoma. La gestión de solicitud de las pensiones no contributivas corresponde a las Comunidades Autónomas y, en Ceuta y Melilla, al IMSERSO. Para solicitar una pensión no contributiva es imprescindible acreditar nuestra identidad, residencia, edad, situación económica y, si corresponde, discapacidad.

Documentación y Plazos

- El plazo para resolver es de 90 días desde la entrada en registro. Este plazo se paraliza cuando hay una deficiencia en la solicitud y que debe subsanarse.

- Una vez resuelto el expediente, si se aprueba, se recibirá la ayuda a partir del mes siguiente de la solicitud. Este primer pago puede incluir posibles atrasos.

- Los siguientes pagos se recibirán a mes vencido.

Obligaciones del Perceptor

Para mantener la pensión, el beneficiario tiene ciertas obligaciones:

- Comunicar cualquier cambio en el número de personas con las que conviva y en sus ingresos en el plazo de 30 días desde la fecha del cambio, presentando los documentos que lo acrediten.

- Presentar la declaración anual de ingresos antes del 1 de abril todos los años. Esta declaración sirve para comprobar que se siguen cumpliendo los requisitos que dan derecho a recibir la pensión.

- No declarar los ingresos de la unidad familiar es una de las razones de peso para retirar esta pensión.

- Si la situación personal cambia (estado civil, unidad de convivencia o lugar de residencia) y no se informa al organismo, podrán retirar la pensión. Esto no quiere decir que al casarse se perderá la pensión, pero sí que se debe informar.

- Si no se presenta la declaración anual, el pago de la pensión se suspenderá de forma preventiva. Solo se podrá reanudar cuando se presente el documento y se compruebe que se siguen reuniendo los requisitos para percibir la pensión no contributiva. Se abonará la cantidad correspondiente del tiempo que haya estado la prestación suspendida hasta 90 días naturales.

- Durante el tiempo que dure el cobro de la pensión, se deberá mantener la residencia en territorio español.

Casos Específicos

Mujeres dedicadas al cuidado del hogar (amas de casa)

Durante años, muchas mujeres dedicadas a las tareas del hogar y al cuidado de la familia han quedado fuera del sistema de cotizaciones. No existe una pensión "automática" por ser ama de casa, pero sí una vía legal para solicitar una ayuda si no se han generado derechos contributivos: la pensión no contributiva de jubilación. Esta ayuda económica reconoce el valor del trabajo doméstico y familiar que realizan muchas mujeres (y cada vez más hombres) durante su vida.

Personas con cotizaciones insuficientes (menos de 15 años)

Hay personas que han trabajado durante parte de su vida, pero sin alcanzar los 15 años exigidos. Si este es tu caso, no tendrás derecho a pensión contributiva, pero puedes solicitar igualmente la pensión no contributiva, siempre que cumplas los requisitos establecidos. No hay diferencia legal entre no haber cotizado nunca y haber cotizado, por ejemplo, 14 años y medio a efectos de acceder a una pensión contributiva, siendo la pensión no contributiva la única solución.

Lagunas de cotización y desempleo

Una preocupación común entre quienes han experimentado períodos de desempleo es cómo la discontinuidad en la cotización puede influir negativamente en la cuantía de sus futuras pensiones. Aunque estos períodos afectan a la pensión, generalmente no lo hacen de manera drástica. Los acuerdos de subsidio a las cotizaciones protegen de manera muy significativa a los trabajadores de la pérdida de derechos a la hora de percibir la pensión.

Esas lagunas de cotizaciones se integran asignando al mes en que no haya habido cotización (y la base de cotización sea de 0 euros), un valor ficticio por el que realmente no se contribuyó, pero que sí se computa para calcular la pensión de jubilación.

Las lagunas en la cotización surgen cuando el SEPE deja de abonar la correspondiente cuota de jubilación del desempleado, y esto solo ocurre cuando ya se han agotado todas las prestaciones o no se ha generado derecho a ellas. En ese escenario, el desempleado dispone de la opción de firmar un convenio especial con la Seguridad Social para seguir cotizando, y abonar cada mes las cuotas que correspondan.

Esta regla admite una serie de excepciones detalladas por el SEPE. Afectan a “los desempleados perceptores de subsidio mayores de 52 años o a los fijos discontinuos también mayores de 52 años que hayan estado en situación de desempleo antes del 2 de marzo de 2022”.

Convenio Especial de la Seguridad Social

En determinadas circunstancias, las personas pueden firmar un convenio especial para seguir cotizando por su cuenta. Esta puede ser una solución a la problemática de “no haber cotizado lo suficiente”, permitiendo cotizar sin trabajar, abonando una cuota mensualmente.

El Ingreso Mínimo Vital (IMV)

El Ingreso Mínimo Vital también es una prestación no contributiva, es decir, que puede ser reconocida independientemente de la cotización del solicitante. No se trata de una jubilación propiamente dicha, pero también puede ser de ayuda para los trabajadores que no tienen derecho a la jubilación contributiva de la Seguridad Social. Como sucede con la jubilación, sea contributiva o no contributiva, el IMV no tiene fecha de caducidad. Mientras se cumplan los requisitos vigentes, no se retirará.

Personas migrantes y regularización extraordinaria

Las personas migrantes que se acojan a la regularización extraordinaria aprobada por el Gobierno, en vigor desde el 16 de abril de 2026, tendrán derecho a una pensión de jubilación no contributiva pasados diez años, ya que deben acreditar ese periodo de tiempo de residencia legal en España antes de optar a esta prestación. Además, dos años tienen que ser consecutivos e inmediatamente anteriores a la solicitud. El derecho a esta prestación, por lo tanto, no será automático. Asimismo, durante el tiempo que dure el cobro de la pensión, deberán mantener su residencia en territorio español.

Consejos y Consideraciones Finales

Si estás cerca de la edad de jubilación o cuidas de alguien que no ha cotizado, es importante informarse cuanto antes, recopilar la documentación y valorar todas las vías disponibles. Cuidar es también defender derechos. Aunque la pensión no contributiva sea más baja, garantiza un ingreso estable y acceso a prestaciones sanitarias y servicios sociales.