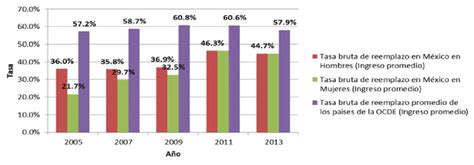

Los cálculos del economista David Bravo sobre el escenario previsional y las tasas de reemplazo que entrega el sistema, con la irrupción de la Pensión Garantizada Universal (PGU), han abierto un debate entre especialistas. Semanas después de presentar el proyecto de reforma a las pensiones, el Ejecutivo transparentó dicho cálculo, estimando que, bajo el sistema actual y considerando el aporte de la PGU, la tasa de reemplazo mediana en relación con el último año de ingresos laborales se ubicaba en 61% para los hombres y 58% para las mujeres. Planteaba además que la reforma en su conjunto elevaría dicho indicador en 14 puntos porcentuales para los hombres y 19 para las mujeres.

Con distintos enfoques, destacados economistas consultados por “El Mercurio” concuerdan en que los nuevos datos arrojan conclusiones relevantes que obligan a repensar los objetivos y prioridades de una reforma. Por ejemplo, Salvador Valdés, Sénior Fellow de la UAI, cree que el estudio no cambia el diagnóstico del Ejecutivo respecto de la insuficiencia de las pensiones, pero pone el foco en otro parámetro: “En cualquier sistema contributivo (estatal, privado, reparto o capitalización), la tasa de reemplazo será insuficiente si el salario real imponible mediano se triplica en 30 años y la rentabilidad real obtenible en el mercado financiero va en descenso en esas décadas, como sucedió en Chile”. Sin embargo, en términos de prioridades, afirma que “las actuales personas menores de 50 años están sufriendo un riesgo mucho mayor de obtener pensiones contributivas insuficientes que los actuales pensionados”.

Una visión similar plantea Elisa Cabezón, directora de Evidencia de Pivotes, que apunta a dos conclusiones tras el estudio: “1) El sistema fue eficiente en transformar cotización en pensión para los actuales jubilados, pero tuvieron una baja participación en el empleo formal, lo que explica las bajas pensiones. 2) Para las futuras generaciones de jubilados el desafío es mayor: enfrentarán menores tasas de rentabilidad y mayores expectativas de vida”.

Una de las conclusiones de Bravo apunta a que la PGU representa, para quienes se pensionaron entre 2021 y 2022, el 60% de las pensiones de los hombres y el 85% en mujeres. En ese sentido, Klaus Schmidt-Hebbel, profesor titular de la UDD, destaca que Bravo da cuenta de un antecedente que se conocía en términos cualitativos, pero es relevante del punto de vista de las cifras: “Las tasas de reemplazo son muy altas y son tan altas como los países de la OCDE en promedio”. A su juicio, “esto le debería quitar prioridad y deberíamos reevaluar el rol de la PGU. El Pilar Solidario fue reformado bajo el gobierno anterior del presidente Piñera, sustituyendo un sistema adicional de subsidio que tenía un nombre distinto (APS), que básicamente era un complemento que disminuía con el nivel de la pensión autofinanciada. Ese sistema era muy superior a la actual PGU, desde un punto de vista de diseño y de incentivo para participar en el mercado laboral”.

Diagnóstico y Crisis del Sistema Previsional

En el Gobierno, la ministra del Trabajo, Jeannette Jara, indicó que el Gobierno ha utilizado la misma metodología que administraciones anteriores, y que los datos no cambian el diagnóstico: “El estudio establece que las tasas de reemplazo son mucho más altas de lo que en realidad se ha establecido históricamente por parte del Estado de Chile. Ahora, la pregunta de fondo es: con los montos de las pensiones que hoy día se pagan, ¿la gente puede vivir?”

El sistema previsional en Chile se encuentra en crisis, especialmente después de que explotara el escándalo por la abultada jubilación de Myriam Olate, ex cónyuge del Presidente de la Cámara de Diputados, Osvaldo Andrade. Dicha jubilación alcanzaba a $5.200.000 mensuales y fue ordenada invalidar por el Contralor Nacional Jorge Bermúdez, por el pago indebido de un bono y por no cumplir con los requisitos para cotizar en Dipreca. Este hecho fue recibido con una multitudinaria marcha de desconformidad y desconfianza por la ciudadanía hacia el sistema actual de pensiones y una sensación de desigualdad social enorme.

La verdad es que la desconformidad de la comunidad es total y se produce por múltiples factores que se traducen en una gran incertidumbre sobre cómo enfrentarán el futuro económico los jubilados. Este es un tema que preocupa a todos los chilenos, porque quien no está hoy jubilado y recibiendo pensiones insuficientes para sustentar sus gastos, está preocupado de su futuro, ignorando la forma como va a afrontar los crecientes gastos que se presentan, especialmente después de jubilarse y estando ya en la tercera edad, con un estado de salud más deteriorado.

Se trata de un tema que preocupa también a los jóvenes, que están inquietos y quieren asegurar de algún modo su futuro y no desean ver menguada su remuneración mensual con el descuento de un 5% a cargo del empleador anunciado, frente a la incertidumbre acerca de si estos fondos irán en beneficio solo de las pensiones más bajas o, de alguna manera, les reportará beneficios a todos los chilenos, surgiendo además otro debate sobre quién administrará estos fondos.

Propuestas de Reforma y Debate sobre la Cotización Adicional

Con el anuncio de la Presidenta, que sostiene que el actual no es un sistema mixto, al contrario de lo que afirma la propuesta A de la comisión de David Bravo, solo quedó claro que el gobierno no pretende volver al mismo sistema de reparto que existía en Chile hasta el año 1980. Proponiéndose, entre otras medidas, mantener y fortalecer el pilar solidario, con un aumento gradual de 5 puntos porcentuales de la tasa de cotización de los trabajadores, en un período de diez años, con cargo exclusivo del empleador. Fondos que no irían a la cuenta de capitalización individual, sino que servirían para crear un pilar de ahorro colectivo solidario que permitiría lograr más equidad en las pensiones futuras de los trabajadores.

Siendo así, estos cinco puntos de aumento ascenderían a US$ 3 mil millones de dólares al año para el pilar de ahorro colectivo, que en la práctica es un pilar de reparto paralelo al que se llamó reparto parcial, y en que los más jóvenes comparten sus ahorros con los que ya están jubilados o se pensionarán más adelante.

Por otra parte, la Presidenta propuso que en caso de rentabilidad negativa las administradoras deberán devolver las comisiones cobradas durante ese tiempo a las cuentas de los afiliados. Ahora bien, sin perjuicio de ser destacable que finalmente se incorpore este tema de manera urgente a la discusión y se fije un camino exento de posturas extremas, en el sentido de que no se va a volver al sistema de reparto, pero sí se pretende perfeccionarlo mediante un gran pacto nacional, queda todavía un gran proceso de acuerdos en cuanto a la forma cómo se repartirá este 5% de aumento en las pensiones y quién lo administrará, sobre lo que algunos proponen que sea el Instituto de Previsión Social, sin embargo, no sabemos de qué forma se invertirán dichos fondos.

El debate sobre la necesidad de reformar el sistema de pensiones en Chile

También va a impactar esta nueva propuesta a las AFP, especialmente en lo que dice relación con la devolución de las comisiones cuando la rentabilidad sea negativa y la modificación de las diversas formas de comisiones ocultas o de intermediación. Frente a lo que expertos aseguran de que para evitar tener rentabilidad negativa, las aseguradoras van a tornarse muy conservadoras a la hora de invertir, lo que afectaría su actual desempeño.

Incógnitas y Desafíos Futuros

Finalmente, otra incógnita que hay que dilucidar, y que generará polémica, dice relación con la utilización de una sola tabla de mortalidad. Aunque efectivamente ello terminaría con otra discriminación que afecta a las pensiones de las mujeres, al igualarla no se ve cómo se puede mantener la edad de jubilación de ellas, por lo que evidentemente deberá subir; tal vez se podría enlazar con otras medidas que mejoren e igualen sus pensiones con la de los hombres.

Tras la aprobación de la idea de legislar la Reforma de Pensiones en la Comisión de Trabajo del Senado, el Gobierno presentó indicaciones al proyecto. De acuerdo con el Editorial de El Mercurio, dicho fondo cubrirá el Seguro de Invalidez y Sobrevivencia (SIS), un “bono tabla” para igualar pensiones entre hombres y mujeres, y un “bono amortizable” que funcionará como un préstamo fuera de las cuentas individuales. Además, se destacó que el fondo público administrará un 2,5% de la cotización adicional, pero estimaciones técnicas sugieren que los costos reales del SIS y el bono tabla no superarían el 2%, lo que podría “perpetuar el fondo y generar riesgos de uso político”. El editorial también señaló que cambios en la industria, como la eliminación del encaje y la licitación de stocks de afiliados, podrían facilitar la entrada de administradoras de baja calidad.

tags: #opciones #de #jubilacion #el #mercurio