La pensión de invalidez es un beneficio mensual crucial, establecido por el Decreto Ley N.º 3.500, que rige el sistema de pensiones en Chile. Este beneficio está diseñado para proteger a los trabajadores que, debido a una enfermedad o accidente, ven disminuida su capacidad de generar ingresos.

¿Qué es el Seguro de Invalidez y Sobrevivencia (SIS)?

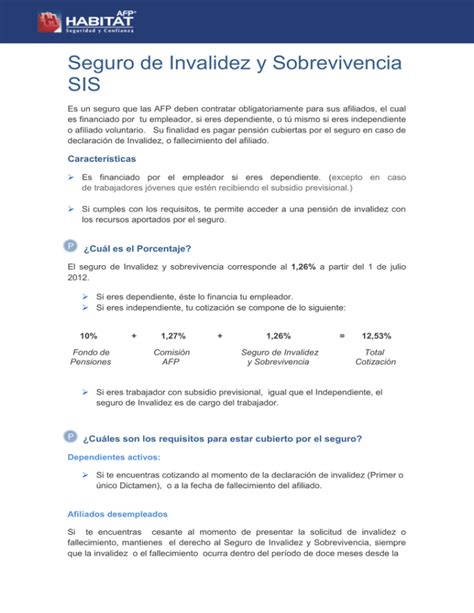

El Seguro de Invalidez y Sobrevivencia (SIS) es un componente fundamental del sistema de pensiones chileno. Es un seguro que obligatoriamente debe estar cotizando en alguna AFP para la mayoría de los afiliados activos.

Naturaleza y Financiamiento del SIS

- Debido a que los trabajadores en general enfrentan el riesgo de invalidez o fallecimiento, las AFP están obligadas a contratar en conjunto un seguro para sus afiliados, denominado Seguro de Invalidez y Sobrevivencia.

- Este seguro es financiado por los empleadores durante la vida laboral activa del trabajador, a través de una fracción de la cotización adicional o comisión que cobran las Administradoras de Fondos de Pensiones (AFP).

- Las AFP deben transferir la cotización destinada al financiamiento del SIS a las compañías de seguros de vida (CSV) adjudicatarias.

Cobertura y Rol en la Pensión

El SIS cubre los gastos en caso de que el afiliado sea declarado inválido (parcial o total) o fallezca, otorgando una pensión de sobrevivencia a sus beneficiarios. Si el trabajador está trabajando o cotizando regularmente, el SIS aportará el capital necesario para completar el monto de la pensión, que puede ser el 50% o el 70% de su sueldo promedio, dependiendo del grado de invalidez.

Determinación del Grado de Invalidez

El grado de incapacidad que da derecho a una pensión de invalidez es un proceso riguroso. Este es determinado por las Comisiones Médicas de la Superintendencia de Pensiones, organismos técnicos especializados.

Criterios de Evaluación

- En Chile, no existe un listado taxativo o cerrado de enfermedades que otorguen automáticamente la pensión de invalidez.

- Lo que la Comisión Médica evalúa no es el diagnóstico por sí mismo, sino cuánto afecta esa enfermedad o accidente a la capacidad del individuo para trabajar.

Tipos de Invalidez

La pensión de invalidez puede ser clasificada en dos tipos principales:

- Invalidez Parcial: Se considera invalidez parcial cuando existe una pérdida de la capacidad de trabajo igual o superior al 50% y menor al 66%. Un dictamen de invalidez parcial es, inicialmente, de carácter transitorio por 3 años. Durante este período, el pensionado recibirá una pensión mensual equivalente al 50% de su ingreso base.

- Invalidez Total: Se configura con una pérdida de la capacidad de trabajo igual o superior al 66%.

Una vez que la invalidez es aprobada y se vuelve definitiva, se emite un Certificado de Saldo, que es fundamental para el proceso de pensión.

Proceso de Solicitud de la Pensión de Invalidez

Para iniciar la solicitud de la pensión de invalidez, es importante seguir una serie de pasos establecidos:

Pasos Clave

- Puedes ingresar tu solicitud por videollamada con la ayuda de un ejecutivo o directamente en el sitio web de la entidad correspondiente o en sucursales ChileAtiende.

- Si cumples con los requisitos, agenda el día y la hora que más te convenga para el trámite.

- Completa el formulario de solicitud; recibirás novedades de tu trámite entre 1 a 5 días hábiles.

- Serás citado a una interconsulta médica sin costo, donde la Comisión Médica te contactará y te dará el día, la hora y el lugar al que asistirás para evaluarte.

- Si tu cobertura del SIS está en riesgo, es fundamental hacer tu solicitud con urgencia.

AFP: ¿Cómo Jubilar por Invalidez en Chile?

Documentación y Cobertura de Costos

Al momento de la solicitud, se requerirán datos de tus beneficiarios (nombre completo, RUT y fecha de nacimiento). Los empleados públicos deben presentar un certificado que los acredite como tales.

Un beneficio importante es que, si cuentas con cobertura del SIS, el costo de los exámenes e interconsultas médicas es cubierto por este seguro. En caso de invalidez parcial sin cobertura del SIS, el pensionado recibirá pensiones mensuales únicamente de los ahorros acumulados en su cuenta individual.

Después del Dictamen

Al recibir el dictamen de la Comisión Médica, deberás continuar tu trámite de acuerdo con lo que este indique. En un plazo de 8 días hábiles, recibirás un "Certificado de Ofertas" con los montos de pensión disponibles, y tendrás la opción de no aceptar ninguna de ellas. Si tu pensión es superior a la Pensión Básica Solidaria, puedes solicitar ofertas al SCOMP (Sistema de Consultas y Ofertas de Montos de Pensión).

Consideraciones Importantes sobre la Pensión de Invalidez

Existen varios aspectos relevantes a tener en cuenta una vez otorgada o mientras se tramita la pensión de invalidez:

- Monto de la Pensión: El monto de tu pensión no depende solo de tus ahorros; la intervención del SIS es crucial para complementarlo si estás cubierto.

- Compatibilidad con el Trabajo: Si eres declarado inválido parcial o total, no existe ningún inconveniente legal para continuar trabajando. Si eres pensionado por Invalidez Parcial Transitoria y trabajas, continuarás cotizando como trabajador activo.

- Transición a la Pensión de Vejez: Al alcanzar la edad legal de retiro (65 años en hombres y mujeres en Chile), la pensión de invalidez cesa y pasas a percibir la pensión de vejez.

- Pensión de Sobrevivencia: Si el afiliado fallece antes de la edad legal de pensión o estando ya pensionado por invalidez, se generará una Pensión de Sobrevivencia para sus beneficiarios, siempre y cuando cumplan con los requisitos.

- Tramitación en el Extranjero: Es posible tramitar y recibir tu pensión en el extranjero, siempre y cuando el país de residencia tenga un Convenio Bilateral de Seguridad Social con Chile.

La Pensión Básica Solidaria de Invalidez (PBSI)

La Pensión Básica Solidaria de Invalidez (PBSI) es un beneficio diferente, dirigido a personas que no cumplen con los requisitos para acceder a una pensión contributiva (es decir, no tienen suficientes cotizaciones). Puedes solicitar la PBSI en el sitio web de ChileAtiende, por videoatención o en sus sucursales. Para solicitar la PBSI, no necesitas tener declarada tu invalidez ante una comisión médica de forma previa, ya que la evaluación es parte de su propio proceso.

Los titulares de PBSI pueden ser beneficiarios de Asignación Familiar solo respecto de los descendientes que vivan a su cargo y cumplan los requisitos para ser causantes del sistema. Se recibe la pensión hasta el último día del mes en que se cumplen los 65 años de edad, momento en el cual se convierte en Pensión Básica Solidaria de Vejez.

Para dudas sobre la PBSI, puedes llamar al call center ChileAtiende 101 o al +56 4 4236 20 00 si te encuentras en el extranjero.

Licitación y Adjudicación del SIS

El Seguro de Invalidez y Sobrevivencia (SIS) es adjudicado a las compañías de seguros de vida (CSV) mediante un proceso de licitación pública. Solo pueden participar las CSV que se encuentren constituidas a la fecha de la licitación. El seguro se adjudica a la o las compañías que presenten la mejor oferta económica, pudiendo ser más de una entidad para evitar una concentración excesiva y asegurar la cobertura total del riesgo de invalidez y sobrevivencia para todos los afiliados.

Exclusiones Comunes del Seguro

Si bien el seguro ofrece una amplia cobertura, existen ciertas situaciones que generalmente están excluidas o bajo condiciones especiales:

- Comisión o participación del asegurado o sus beneficiarios en actos calificados como delito según la ley, en calidad de autor, cómplice o encubridor.

- Suicidio, intento de suicidio o heridas auto infligidas, ya sea que el asegurado haya estado en su pleno juicio o enajenado mentalmente. No obstante, la compañía aseguradora podría pagar el capital asegurado a los beneficiarios si el fallecimiento ocurriera como consecuencia de suicidio, siempre que hubiera transcurrido un (1) año completo e ininterrumpido desde la fecha de incorporación del asegurado, desde su rehabilitación o desde el aumento de capital asegurado.