Llegado el momento de la jubilación, es normal tener dudas sobre las modalidades y plazos de pensión. Sin embargo, una de aquellas decisiones críticas tiene que ver con la modalidad de pensión que elegirás. Para saber cuál es la opción más conveniente, es fundamental conocer las diferentes características de cada alternativa. A la hora de pensar en tu jubilación, las dos principales modalidades de pensión son la Renta Vitalicia y el Retiro Programado. Decidir entre ellas no es tarea sencilla y no existe una solución universal, ya que la selección de cada una dependerá exclusivamente de tus circunstancias personales, económicas y de expectativa de vida.

Las Modalidades de Pensión en Chile

Explorar las opciones disponibles te permitirá tomar una decisión informada y asegurar tu bienestar financiero en esta nueva etapa.

1. Retiro Programado

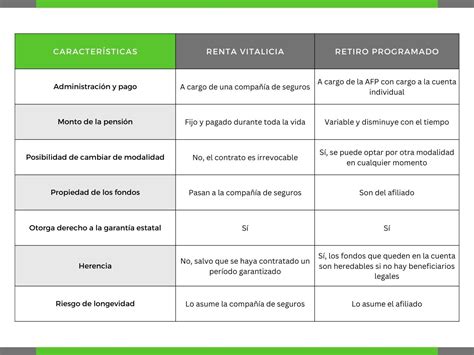

El Retiro Programado es aquella modalidad de pensión que obtiene el afiliado con cargo al saldo que mantiene en su cuenta de capitalización individual, como resultado de retirar anualmente la cantidad expresada en U.F. Bajo esta modalidad, tus ahorros previsionales son gestionados por una AFP. La persona afiliada mantiene sus fondos en la AFP y la pensión que obtiene se descuenta del saldo que mantiene en su Cuenta de Capitalización Individual.

- Es una modalidad de pensión pagada por una AFP.

- El monto es variable debido a que se recalcula cada año, dependiendo de lo que hayas ahorrado, la rentabilidad y otros factores. El retiro mensual se determina anualmente.

- Representa una alternativa más flexible ya que el pensionado no pierde la propiedad de sus fondos y es libre de decidir un cambio de AFP e incluso un cambio de modalidad de pensión.

- En caso de fallecimiento del afiliado, si quedan fondos en la AFP, seguirán rentando y se pueden convertir en herencia, además de la Pensión de Sobrevivencia para los beneficiarios.

2. Renta Vitalicia Inmediata

La Renta Vitalicia Inmediata implica traspasar el saldo de tu Cuenta de Capitalización individual a una Compañía de Seguros de Vida, la cual se compromete a pagarte una renta mensual fija -expresada en UF- hasta el día de tu fallecimiento. Es una modalidad de Pensión pagada por una Compañía de Seguros, donde el monto pactado es fijo y vitalicio. La Pensión solo termina con la muerte del beneficiario.

- Es una modalidad de pensión pagada por una Compañía de Seguros.

- El monto es fijo y vitalicio, lo que brinda seguridad y estabilidad de ingresos.

- Una vez que firmas este formato, la administradora notifica a la Compañía de Seguros de Vida la aceptación de la oferta, y procede a transferir los fondos de la cuenta de capitalización individual.

- El contrato de Renta Vitalicia tiene el carácter de irrevocable, lo que significa que si te pensionas en Renta Vitalicia no puedes pasarte a Retiro Programado.

- Al morir, tus beneficiarios recibirán dinero como Pensión de Sobrevivencia, pero no como Herencia, ya que los fondos pasan a ser propiedad de la aseguradora.

- La compañía de seguros también deberá pagar la Cuota Mortuoria y las pensiones de Sobrevivencia que correspondan.

Renta Vitalicia - Retiro Programado, o Pensión Garantizada | ¿Cuál Escoger para tu Futuro?

Otras Modalidades de Pensión

Además de las principales, existen otras opciones que combinan características de ambas:

3. Renta Vitalicia Diferida

En esta modalidad de pensión, primero paga la AFP y después una Compañía de Seguros. La renta temporal se acabará en el tiempo establecido. Una vez terminada, continúa la Renta Vitalicia con la compañía de seguros. Al morir, tus beneficiarios la recibirán como Pensión de Sobrevivencia.

4. Pensión Mixta (Retiro Programado y Renta Vitalicia)

La Pensión Mixta es una modalidad en la cual la AFP y la Compañía de Seguros pagan de forma simultánea. En esta modalidad se dividen los fondos de la pensión, una parte es entregada a una AFP como Retiro Programado y otra a una compañía de seguros como Renta Vitalicia. Para esta modalidad se debe saber que la renta se compone por un porcentaje fijo (de la aseguradora) y otro variable (de la AFP).

- El monto pagado por la AFP se recalcula cada año, mientras que el de la compañía es fijo y vitalicio.

- El afiliado tiene la posibilidad de solicitar Condiciones Especiales de Cobertura para cubrir a sus beneficiarios en caso de fallecer. Las condiciones son dos: Periodo Garantizado y Cláusula de incremento de porcentaje.

- El componente fijo no podrá ser inferior a la pensión mínima garantizada por el Estado.

¿Cuándo y Cómo Puedes Cambiar de Modalidad de Pensión?

La posibilidad de cambiar de modalidad de pensión es un aspecto crucial a considerar al momento de jubilarte.

La Flexibilidad del Retiro Programado

El único caso en donde se puede cambiar de modalidad es cuando se pasa de Retiro Programado a Renta Vitalicia. Si tienes un Retiro Programado sí puedes pasarte a Rentas Vitalicias. Esto sucede básicamente por las características de ambas modalidades. Explorando ambas opciones, la posibilidad de cambiar de modalidad y la libertad de escoger sólo es posible si se opta por el retiro programado.

Si tienes modalidad de Retiro Programado, puedes cambiarte a las siguientes modalidades:

- Renta Temporal con Renta Vitalicia Definida.

- Renta Vitalicia inmediata.

Los beneficios de realizar este cambio son muchos, pero los principales son la seguridad que te brinda la Renta Vitalicia hasta el día de tu fallecimiento, e incluso después al garantizarle ingresos a tus beneficiarios legales.

Proceso para el Cambio

Para solicitar el cambio de modalidad de pensión, debes seguir estos pasos:

- Lo primero es iniciar el trámite de pensión en la AFP para solicitar el SCOMP (Sistema de Consultas y Ofertas de Montos de Pensión).

- Luego de eso, se emite un Certificado de Saldo.

- Es de carácter obligatorio realizar al menos una consulta en SCOMP.

- Para formalizar el cambio, debes suscribir en las sucursales un formulario de Solicitud de Cambio de Modalidad de Pensión.

- Como requisito, el monto de tu pensión debe ser igual o superior al de la Pensión Básica Solidaria vigente.

Una vez firmas este formato, la administradora notifica a la Compañía de Seguros de Vida la aceptación de la oferta, y procede a transferir los fondos de la cuenta de capitalización individual.

Factores Clave para tu Decisión

La principal diferencia entre ambas modalidades radica en el monto y rentabilidad. La selección de cada una dependerá exclusivamente de tus circunstancias personales, económicas y de expectativa de vida. Una Renta Vitalicia sería la mejor opción para ti si no cuentas con ingresos adicionales que te permitan gestionar el riesgo asociado a las variaciones de la economía, ofreciendo seguridad y tranquilidad.

En cambio, el Retiro Programado te brinda mayor flexibilidad y la posibilidad de dejar herencia, pero el monto de tu pensión puede variar anualmente según el desempeño de tus fondos.

Hoy es el mejor día para comenzar a ocuparte de tu futura jubilación. Ingresa y simula tu pensión, planifica un plan de ahorro mensual y empodérate de tu futuro.