Después de años de esforzarte día a día trabajando, seguramente te has puesto a pensar en cómo vivir con tranquilidad y estabilidad al dejar tu trabajo. En Chile, elegir la modalidad de pensión que mejor se ajuste a tus necesidades es una decisión clave, ya que influye directamente en tu bienestar futuro. El sistema de pensiones se basa en el ahorro individual obligatorio, donde cada trabajador debe cotizar el 10% de su sueldo en una cuenta de capitalización individual administrada por una Administradora de Fondos de Pensiones (AFP).

Modalidades de Pensión en Chile

En Chile, al momento de jubilar, se presentan cuatro opciones principales para recibir la pensión:

- Retiro Programado

- Renta Vitalicia Inmediata

- Renta Temporal con Renta Vitalicia Diferida

- Renta Vitalicia Inmediata con Retiro Programado (Modalidad Mixta)

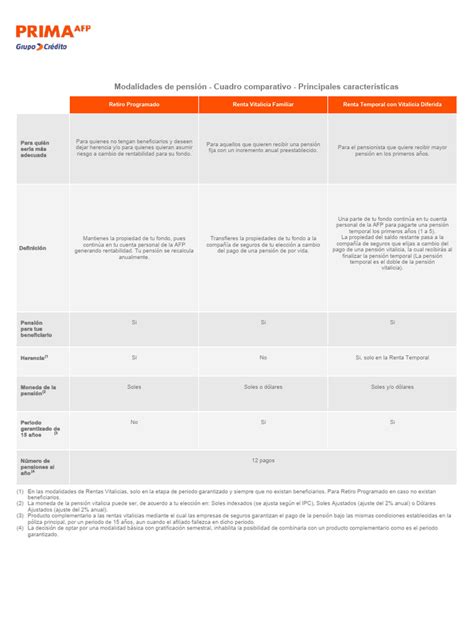

Retiro Programado

¿Qué es y cómo funciona?

El Retiro Programado es una modalidad de pensión pagada por una AFP con cargo a la Cuenta de Capitalización Individual del afiliado. En esta modalidad, el afiliado mantiene la propiedad de sus fondos y puede seguir “rentabilizándolos” en su cuenta administrada por la AFP. El monto de la pensión se calcula y actualiza cada año en UF, considerando el saldo de la cuenta individual, la rentabilidad acumulada de los fondos, la expectativa de vida del afiliado y/o la de sus beneficiarios, y la tasa vigente de cálculo de los retiros programados.

La entidad encargada de pagar la pensión es la AFP, a través de sus convenios de pagos, permitiendo recibirla en una Cuenta RUT, otra cuenta bancaria o a través de canales autorizados. No existen requisitos de saldo para optar por esta modalidad.

Ventajas y particularidades

- Flexibilidad y propiedad de los fondos: El afiliado mantiene la propiedad de sus fondos, lo que le da la libertad de cambiarlos a otra modalidad si sus necesidades o preferencias cambian.

- Cálculo variable: El monto de la pensión es variable debido a que se recalcula cada año, dependiendo de lo que se haya ahorrado, la rentabilidad de los fondos y la esperanza de vida.

- Herencia: Si el afiliado fallece y aún queda saldo en su Cuenta de Capitalización Individual, este se destina al pago de pensiones de sobrevivencia para sus beneficiarios legales. Si no hay beneficiarios de pensión de sobrevivencia, los fondos pueden ser pagados como herencia.

Riesgos asociados

La pensión en el Retiro Programado está expuesta a los cambios del mercado. Si ocurre una crisis económica, si los fondos pierden valor o si el afiliado vive más de lo previsto, su pensión se irá reduciendo con los años.

Renta Vitalicia Inmediata

¿Qué es y cómo funciona?

La Renta Vitalicia Inmediata es un tipo de pensión que se contrata con una Compañía de Seguros. En esta modalidad, la AFP traspasa a la Compañía de Seguros de Vida los fondos previsionales del afiliado para financiar la pensión contratada. La Compañía de Seguros se vuelve propietaria de los ahorros, con el compromiso de pagar una pensión fija mensual en UF, de por vida.

Con la reforma de pensiones de 2025, el requisito para acceder a una Renta Vitalicia es tener un saldo suficiente para financiar una pensión de al menos 2 UF mensuales (aproximadamente $80.000).

Ventajas y particularidades

- Seguridad y estabilidad: La responsabilidad del pago mensual la asume la Aseguradora. La pensión que se otorga no disminuye, por lo que cada mes, sin falta, se tendrá un ingreso asegurado, sin importar cuánto tiempo viva el beneficiario.

- Monto fijo y vitalicio: El monto pactado con la Compañía de Seguros es fijo y vitalicio, entregando estabilidad sin importar las fluctuaciones del mercado.

- Protección frente a riesgos: Siempre se paga una pensión de sobrevivencia a los beneficiarios legales (cónyuge, hijos menores de edad o hasta 24 años si estudian, o hijos inválidos, entre otros).

Riesgos asociados

En la Renta Vitalicia, el afiliado deja de ser dueño de los fondos que traspasa a la compañía de seguros y no puede acceder a ellos ni cambiar de modalidad de pensión, ya que el contrato es irrevocable. Al morir, los beneficiarios recibirán dinero como Pensión de Sobrevivencia, pero no como Herencia (a menos que se contrate voluntariamente el período garantizado).

Condiciones Especiales de Cobertura

Para mejorar la situación de los beneficiarios de pensión de sobrevivencia en caso de fallecimiento, la legislación establece dos Condiciones Especiales de Cobertura:

- Período Garantizado: Si el afiliado fallece antes del término del período garantizado, la Compañía de Seguros de Vida garantiza el pago del 100% de la pensión contratada distribuida entre sus beneficiarios legales, por todo el tiempo remanente. Al término de dicho período, el pago de las pensiones de sobrevivencia se efectuará en los porcentajes que establece la ley.

- Cláusula de incremento de porcentaje: Al fallecimiento del afiliado, la Compañía de Seguros de Vida pagará a su cónyuge y demás beneficiarios, el monto de la renta vitalicia contratada, pero en un porcentaje superior al que establece la ley para los beneficiarios de pensión de sobrevivencia.

Renta Temporal con Renta Vitalicia Diferida

¿Cómo funciona?

En esta modalidad, el afiliado comienza recibiendo una Renta Temporal mensual desde su AFP por un período definido. Al finalizar ese período, se activa la Renta Vitalicia, con pagos fijos mensuales en UF, garantizados de por vida por una Compañía de Seguros. Una parte de los fondos queda en la Cuenta Individual para pagar la Renta Temporal, y la otra parte se traspasa de inmediato a la Compañía de Seguros.

Ventajas y particularidades

Esta opción es atractiva porque entrega un ingreso inicial más alto, útil si se necesitan más recursos en los primeros años de jubilación, y luego asegura estabilidad y certeza con la Renta Vitalicia. El monto de la pensión debe permitir financiar una Renta Vitalicia igual o superior a 2 UF mensuales, según la reforma de 2025. La Renta Vitalicia contratada no puede ser inferior al 50% ni superior al 100% del primer pago de la Renta Temporal.

Renta Vitalicia Inmediata con Retiro Programado (Modalidad Mixta)

¿Cómo funciona?

En esta modalidad, el afiliado divide sus fondos en dos: una parte se destina a una Renta Vitalicia, que garantiza un monto fijo en UF de por vida, y otra permanece en su cuenta de ahorro para la pensión administrada por su AFP para financiar una pensión bajo la modalidad de Retiro Programado, que sigue generando rentabilidad.

La pensión mensual se compondrá de ambos montos, pagados de forma simultánea por la AFP (Retiro Programado) y la Compañía de Seguros (Renta Vitalicia). En este punto, el afiliado tiene la posibilidad de solicitar Condiciones Especiales de Cobertura para cubrir a sus beneficiarios en caso de fallecer, como el Período Garantizado y la Cláusula de incremento de porcentaje.

Ventajas y particularidades

Combina la seguridad de un ingreso fijo con la libertad de mantener la propiedad de parte de los fondos, los cuales, además, siguen rentando. Si las necesidades cambian, se puede contratar otra Renta Vitalicia con los fondos que financian el Retiro Programado. En caso de fallecimiento, los ahorros que aún son propiedad del afiliado y están financiando su Retiro Programado son heredables.

Diferencias Clave entre Retiro Programado y Renta Vitalicia

La principal diferencia entre el Retiro Programado y la Renta Vitalicia radica en la seguridad y la responsabilidad:

| Característica | Retiro Programado | Renta Vitalicia |

|---|---|---|

| Administrador | AFP | Compañía de Seguros |

| Propiedad de los fondos | El afiliado mantiene la propiedad | La compañía de seguros se vuelve propietaria |

| Variabilidad del monto | Variable, recalcula anualmente | Fijo y vitalicio (en UF) |

| Exposición al mercado | Expuesto a cambios del mercado | La aseguradora asume la responsabilidad, monto fijo |

| Cambio de modalidad | Permite cambiar de modalidad en cualquier momento | Contrato irrevocable, no permite cambiar de modalidad |

| Herencia | Los fondos remanentes pueden ser heredados si no hay beneficiarios de pensión | No hay herencia, pero existe el período garantizado voluntario |

| Pensión inicial | Generalmente más alta al principio, disminuye con el tiempo | Generalmente más baja al principio, se mantiene fija |

¿Cuál es la diferencia entre Retiro Programado y Renta Vitalicia?

Consideraciones Adicionales para la Decisión

No existe una única respuesta correcta al elegir una modalidad de pensión; todo depende de la situación financiera, familiar y las prioridades individuales. Algunos factores a considerar son:

- Expectativa de vida: Si se cree que se vivirá más de lo esperado, la Renta Vitalicia puede ser más conveniente por la garantía de una pensión de por vida.

- Beneficiarios de pensión de sobrevivencia: Si se tienen beneficiarios, la Renta Vitalicia les asegura una pensión hasta su fallecimiento.

- Preferencias de seguridad: Si se valora la seguridad y la garantía de un ingreso fijo e invariable, la Renta Vitalicia es una opción sólida. Si se valora la flexibilidad y mantener el control sobre los ahorros, el Retiro Programado podría ser más atractivo.

- Simulación de pensión: Es crucial proyectar la pensión en diferentes escenarios para visualizar cuánto se podría recibir según la modalidad elegida.

- Ahorros adicionales: Consultar cuánto se tiene en la Cuenta de Capitalización Individual y si se cuenta con Ahorro Previsional Voluntario (APV) o Depósitos Convenidos, ya que estos pueden complementar significativamente la pensión.

Si aún se está en etapa activa, es recomendable seguir cotizando y sumar ahorro voluntario para mejorar la futura jubilación. Agentes de venta de compañías de seguros y asesores previsionales pueden orientar en esta decisión, siempre que estén registrados ante la CMF o la Superintendencia de Pensiones.