Introducción y Objetivos de la Reforma

La propuesta de reforma al sistema de pensiones busca establecer un marco financieramente sostenible a lo largo del tiempo, asegurando justicia intra e intergeneracional. El objetivo principal es evitar que alguna generación enfrente un desequilibrio significativo entre sus beneficios y contribuciones, considerando también los efectos fiscales y el gasto permanente que estos generan para el Estado.

La ministra del Trabajo y Previsión Social, Jeannette Jara, ha enfatizado que esta reforma es "impostergable" y tiene como fin sacar al sistema del extremo en que los trabajadores han asumido individualmente el riesgo del envejecimiento por 40 años. Por su parte, el ministro de Hacienda, Mario Marcel, destacó que la reforma es equilibrada, consolidando un sistema mixto con la contribución del Estado, los empleadores y los trabajadores, y que beneficia tanto a los pensionados actuales como a los futuros. Se espera que ningún trabajador o trabajadora empeore con esta reforma; al contrario, todos mejorarán, especialmente aquellos sectores más postergados, como las mujeres.

La reforma tiene como finalidad mejorar las pensiones de actuales y futuros jubilados, integrando elementos de esfuerzo individual, social y equidad de género, para así contribuir a mantener el nivel de vida de las personas en la vejez.

Pilares Clave de la Propuesta de Reforma

Nueva Cotización a Cargo del Empleador

Para cumplir con los objetivos del sistema de pensiones, la reforma propone una tasa de cotización a cargo de los empleadores del 8,5% de las remuneraciones imponibles. Esta tasa considera que el Seguro Social absorbe el actual Seguro de Invalidez y Sobrevivencia (SIS), reemplazando la prima que actualmente pagan los empleadores, la cual es variable según la siniestralidad. Dentro de esta cotización se detallan los siguientes componentes:

- Una cotización diferida del 1,5% destinada transitoriamente al Fondo Autónomo de Protección Previsional (FAPP) para financiar el Beneficio por Años Cotizados, a través del mecanismo de Cotización con Rentabilidad Protegida. Esta cotización diferida tendrá un carácter transitorio por un período de 30 años, y el aporte, con reajustes e intereses, será integrado íntegramente a la pensión del afiliado al momento de su jubilación.

- Un aporte del 2,5% al Seguro Social que se crea en esta misma reforma. Este Seguro Social atenderá contingencias y mitigará riesgos de circunstancias sobrevinientes o no modificables por los trabajadores afiliados.

- Adicionalmente, un 1,5% del aporte del empleador estará destinado al Seguro de Invalidez y Sobrevivencia (SIS), el cual pasará a ser una de las prestaciones del Seguro Social a partir de agosto de 2027.

También se menciona que la cotización del 6% que aportará el empleador generará para el trabajador el derecho a una pensión del Seguro Social. Asimismo, se establecerá una nueva cotización del empleador, que iniciará con un 1% adicional y se irá incrementando gradualmente hasta alcanzar un 7%.

Obligaciones y Plazos de Cotización

La normativa indica que los empleadores deben cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos con jornadas parciales o part-time. Esto es crucial para un adecuado registro de los periodos cotizados y su cómputo futuro en el historial previsional. El empleador o entidad pagadora de subsidios debe declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones o se autorizó la licencia médica. Si el pago se realiza por medio electrónico, el plazo se extiende hasta el día 13 de cada mes.

En caso de no realizar la declaración, el empleador tendrá hasta el último día hábil del mes subsiguiente para acreditar ante el Instituto de Previsión Social (IPS) que su obligación se extinguió. De no hacerlo, se presumirá que las cotizaciones están declaradas y no pagadas, constituyendo una deuda previsional efectiva. La obligación de cotizar a cargo del empleador al Seguro Social Previsional se extingue cuando el trabajador se pensiona por vejez o invalidez total, o si está acogido a la exención regulada en el artículo 69 del D.L.

Fortalecimiento de la Pensión Garantizada Universal (PGU)

Con el fin de prevenir el riesgo de pobreza en adultos mayores de 65 años y más, actuales y futuros, se fortalecerá el Pilar no Contributivo mediante el aumento gradual de la Pensión Garantizada Universal (PGU) de los $194.000 actuales a $250.000. Este aumento beneficia a todos los pensionados, aunque inicialmente se menciona que para pensionados de 82 años o más.

Se permitirá el acceso a los beneficios del sistema solidario de pensiones a los beneficiarios de leyes reparatorias (Exonerados, Rettig y Valech) y pensiones de gracia, en igualdad de condiciones y requisitos que el resto de los afiliados. Si una persona ya recibe el complemento de PGU (porque su pensión de reparación era menor al monto máximo de la PGU), a partir de la fecha establecida, su monto se ajustará automáticamente al nuevo valor máximo de $250.000.

Medidas de Equidad y Género

Compensación por Diferencia de Expectativa de Vida para Mujeres

La reforma introduce una compensación por diferencias de expectativas de vida, que genera un beneficio permanente. Este beneficio compensa en términos de monto de pensión la brecha que enfrentan las mujeres debido a su mayor expectativa de vida esperada al momento de calcular la pensión, factor que actualmente reduce directamente el monto de sus pensiones. La compensación se recibe a partir de los 65 años, pero se reduce porcentualmente si la mujer se pensiona antes de dicha edad, incentivando la postergación de la jubilación a los 65 años.

Para calcular el costo de esta compensación, se compara la diferencia entre la pensión que obtiene un hombre y una mujer que se jubilan a los 65 años con el mismo nivel de ahorro, fecha de concesión de la pensión y grupo familiar. Una mujer que se jubila a los 65 años recibe el 100% de esa diferencia, mientras que si se jubila a los 60 años recibe solo el 5%. No obstante, la compensación tendrá un monto mínimo de 0,25 unidades de fomento (UF) mensuales por persona.

El requisito mínimo de años cotizados para acceder a este beneficio será de 10 años para las mujeres, incrementándose a 15 años en un plazo de 10 años (un año adicional de requisito cada dos años).

No es Normal: Los desigualdades que impiden cerrar la brecha de género | #ExpansiónWEF2022

Mejoras en el Pilar de Capitalización Individual

Transformación del Modelo de Administración

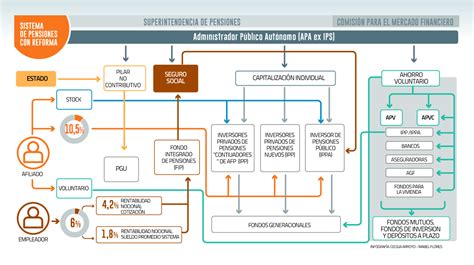

La propuesta contempla el término del modelo de Administradoras de Fondos de Pensiones (AFP), reemplazándolo por un esquema que incluye la creación de un Inversor de Pensiones Público y Autónomo (IPPA) y la posibilidad de crear Inversores de Pensiones Privados (IPP). El Instituto de Previsión Social (IPS) pasará a ser el Administrador de Pensiones Autónomo (APA) y concentrará las actividades de soporte.

Nuevas Estrategias de Inversión y Comisiones

Los actuales Multifondos serán reemplazados por Fondos Generacionales. En estos, cada fondo sigue un esquema de inversión que evoluciona con la edad del afiliado, promoviendo inversiones a más largo plazo para atraer mejores rentabilidades y reduciendo las necesidades de liquidez del sistema a medida que la edad de jubilación se acerca. Con este mecanismo se busca maximizar rentabilidades y reducir los riesgos de pérdidas significativas para quienes están cerca de jubilarse.

Los inversores de pensiones recibirán premios o castigos a sus comisiones de acuerdo con el desempeño de sus inversiones, ya sean resultados positivos o negativos. Las comisiones ya no serán fijas, sino variables y vinculadas al rendimiento del fondo. Si el fondo pierde valor, la comisión disminuirá un 15%; si gana, la comisión puede aumentar hasta un 15%. Esto alinea los incentivos con el bienestar de los afiliados.

Además, se establecen límites cuando los fondos invierten a través de terceros, impidiendo que se paguen comisiones a vehículos de inversión o mandatarios que inviertan más de un 10% en emisores nacionales transables en mercados públicos, a excepción de inversiones de baja o mediana capitalización.

Mecanismos de Competencia y Elección

Se promoverá la entrada de nuevos operadores para diversificar el mercado y reducir la concentración. Cada dos años, el 10% de los afiliados actuales serán licitados y asignados al administrador que ofrezca la menor comisión, buscando reducir costos y fomentar una competencia más justa.

En cuanto a las modalidades de pensión, se reemplaza el Retiro Programado por la Renta Vitalicia. Esta modalidad garantiza una pensión mensual hasta el fallecimiento del afiliado, fija en UF, protegiendo así a las personas de los riesgos de longevidad, rentabilidad e inflación.

Reducción de Lagunas Previsionales y Cobranza

Sistema Único de Cobranza de Cotizaciones

Un objetivo clave de la reforma es reducir el impacto de las lagunas previsionales causadas por la cesantía. Para ello, se crea un Sistema Único de Cobranza de Cotizaciones, permitiendo a las distintas instituciones previsionales recuperar la cobranza de cotizaciones no pagadas por un mismo empleador. La Tesorería General de la República (TGR) realizará las labores de cobranza prejudicial, mientras que la cobranza judicial será licitada en forma conjunta por las AFP y el IPS.

Ampliación del Seguro de Lagunas Previsionales por Cesantía

Este nuevo beneficio de la Reforma Previsional, vigente desde el 1 de mayo de 2025, permite que todas las personas que reciban el Seguro de Cesantía, independientemente de si usan su Cuenta Individual o el Fondo Solidario, tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas. Anteriormente, solo los beneficiarios del Fondo de Cesantía Solidario contaban con esta cobertura.

Desde mayo a julio de 2025, se cotiza el 10% del pago mensual del Seguro de Cesantía; a partir de agosto, sube a 10,10%, y en agosto de 2027, a 10,25%. Este porcentaje se deposita mes a mes en la AFP del trabajador o trabajadora mientras esté cesante. El beneficio finaliza automáticamente si se terminan los giros o si el trabajador encuentra empleo.

Se estima que el número de personas beneficiadas por este seguro se triplicará, pasando de 395 mil a más de 1,4 millones al año, lo que representa una mejora significativa en la protección previsional. El dinero para estas cotizaciones es financiado por el Fondo de Cesantía Solidario, con aportes del Estado y de los empleadores, sin afectar los fondos individuales ni descontarse del monto del seguro recibido por el trabajador.

La reforma también propone un incentivo a la cotización, simplificando los mecanismos para independientes mediante pagos automáticos desde cuentas bancarias o la posibilidad de que familiares directos contribuyan en nombre del afiliado, y promoviendo la formalidad al vincular los beneficios a la cotización.

Impactos Proyectados de la Reforma

Beneficio por Años Cotizados (BAC)

El Beneficio por Años Cotizados estará respaldado por un mecanismo de financiamiento especial, denominado Cotización con Rentabilidad Protegida, consistente en un aporte del empleador al Seguro Social del 1,5% de su renta imponible, que se integrará a la cuenta del trabajador causante de la cotización con reajustes e intereses al momento de la jubilación. Este aporte es de carácter transitorio por un período de 30 años.

Se estima que para el primer año de vigencia de la reforma, 954.580 personas se beneficiarán de este programa (415.690 mujeres y 538.890 hombres). Estos beneficiarios aumentarán progresivamente hasta alcanzar 1.499.520 personas en el año 2034 (680.570 mujeres y 818.950 hombres).

Respecto a los hombres, el requisito mínimo para acceder al Beneficio por Años Cotizados es de 20 años cotizados, aplicándose íntegramente por los primeros 20 años. Durante los siguientes 10 años, el número máximo de meses de cotizaciones computables para determinar el beneficio disminuirá en 6 meses por cada 12 meses. El valor del beneficio se calculará restando al monto determinado por los meses mínimo y máximo cotizados, una anualidad basada en los aportes del empleador a capitalización individual, sumando el valor de la Cotización con Rentabilidad Protegida.

Mejora en Tasas de Reemplazo

La reforma proyecta un impacto significativo en las tasas de reemplazo. En el escenario sin reforma, la mediana de la tasa de reemplazo contributiva (financiada con ahorro individual) para nuevos pensionados en 2025 sería del 14,6% respecto al ingreso formal. Con la reforma, esta cifra alcanzaría el 25,7%, lo que representa un aumento de 11,1 puntos porcentuales.

Al analizar por quintiles, el efecto de los beneficios se concentra en los quintiles 2 al 4, que verían un diferencial de 11 puntos porcentuales o más a corto plazo. Si se suman las tasas de reemplazo contributivas y no contributivas (financiadas con ahorros individuales y fiscal, respectivamente), se observan incrementos de aproximadamente 3 puntos porcentuales superiores a los reportados para las pensiones autofinanciadas.

Adicionalmente, las pensiones se verían incrementadas por el aumento de la densidad de cotizaciones y el retorno de las inversiones, que son objetivos de varias medidas de la reforma. Tanto el aumento en el monto y cobertura de la PGU como las medidas que buscan incrementar las densidades de cotizaciones y el retorno financiero de las inversiones tienen efectos positivos sobre las pensiones, traduciéndose en mayores tasas de reemplazo a corto, mediano y largo plazo.