Evolución del Gasto Previsional para Fuerzas Armadas y Pilar Solidario

El presupuesto del gobierno para el próximo año (2025) contempla un incremento del 5% en los recursos destinados por el Fisco para prestaciones previsionales de las Fuerzas Armadas y del Orden y Seguridad Pública (Capredena y Dipreca), en comparación con el año 2024. Se estima que para 2025 se desembolsarán $2.900.073 millones para estas cajas previsionales.

Por otro lado, los recursos que el Estado destinará a financiar pensiones solidarias experimentarán un alza del 7% en 2025 respecto a 2024. El proyecto de ley de Presupuesto 2025 contempla $7.087.484 millones para financiar la Pensión Garantizada Universal (PGU), la Pensión Básica Solidaria (PBS) y el Aporte Previsional Solidario (APS).

Gasto en Pensiones como Porcentaje del PIB

Cifras recopiladas por Ciedess revelan que, como porcentaje del Producto Interno Bruto (PIB), el gasto estatal en pensiones de las Fuerzas Armadas se ha mantenido relativamente estable en los últimos cinco años. Pasó de un 0,9% del PIB en 2020 a un 1% proyectado para 2025, desglosado en un 0,6% del PIB para Capredena y un 0,4% para Dipreca.

En contraste, el Pilar Solidario ha visto un aumento superior al doble en su representación como porcentaje del PIB, pasando del 1% en 2020 al 2,4% en 2025. El estudio de Ciedess atribuye estas alzas sostenidas en el gasto del Sistema de Pensiones Solidarias (SPS) a los diversos aumentos de beneficios y cobertura, particularmente tras la creación de la PGU en 2022.

Historial de Gasto: FFAA vs. Pilar Solidario

Históricamente, hasta 2019, el Estado había destinado más recursos a las pensiones de las Fuerzas Armadas que a las pensiones solidarias. Sin embargo, esta tendencia cambió en 2020, año en que por primera vez el Fisco desembolsó más fondos para el Pilar Solidario que para las FFAA. Esta dinámica se ha mantenido hasta la actualidad, y la brecha entre los aportes a ambos sistemas se ha ampliado progresivamente.

Análisis del Gasto Per Cápita

Si bien el gasto fiscal total en el Sistema de Pensiones Solidarias es mayor, el análisis del monto promedio destinado por persona revela diferencias significativas. Ciedess señala que la brecha en el gasto per cápita entre ambos sistemas sigue siendo considerable. En 2023, el gasto per cápita en pensiones de las FFAA fue de $1.205.889, casi seis veces superior al del Pilar Solidario, que alcanzó los $216.200 en el mismo año.

En 2023, el total de pensionados en el régimen de las FFAA fue de 176.536 personas (104.578 en Capredena y 71.958 en Dipreca), mientras que el SPS benefició a un promedio mensual de 2.355.528 pensionados.

Características de los Sistemas de Pensiones

Sistema de Pensiones de las Fuerzas Armadas (Capredena y Dipreca)

El sistema de pensiones en las FFAA se basa en la antigüedad. Para acceder a una pensión, se requieren 20 años de cotización. El monto de la pensión inicial corresponde a dos tercios de la última remuneración imponible, y aumenta proporcionalmente con los años de servicio, pudiendo alcanzar hasta el 100% de la última remuneración con 30 años de servicio.

Los elementos que determinan el cálculo de la pensión en Capredena incluyen:

- Años de servicio: Se requiere un mínimo de 20 años de servicio efectivo para el retiro.

- Causal de retiro: Puede ser por retiro programado (listas anuales de retiro), voluntario o por inutilidad (invalidez).

El financiamiento de estas pensiones proviene tanto del Fisco como de aportes del personal activo y pensionado. La tasa de cotización en este sistema es del 6%, descontada de las pensiones hasta los 65 años. Adicionalmente, los funcionarios de Capredena aportan un 0,5% al Fondo Revalorizador de Pensiones, un 6% a su Sistema de Salud y un 5% al Fondo de Desahucio.

Sistema de Capitalización Individual (AFP)

A diferencia del sistema de las FFAA, el sistema de capitalización individual no garantiza un monto determinado para las pensiones de vejez. El monto final depende del saldo acumulado en la cuenta individual de cada afiliado, las expectativas de vida y la tasa de descuento para el cálculo de las pensiones.

En 2023, la pensión de vejez promedio en Capredena fue de $1.383.969, y en Dipreca de $1.565.263. Esto contrasta marcadamente con el promedio de las AFP, que para pensión de vejez fue de $257.714.

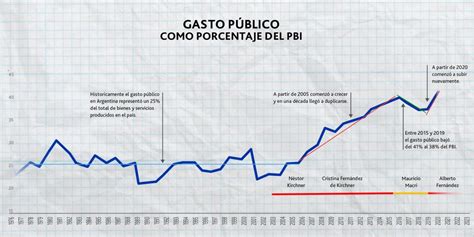

Contexto Histórico y Proyecciones del Gasto Público

En 1981, el sistema previsional chileno se dividió en dos modalidades: el sistema de capitalización individual (AFP) y el sistema de reparto, al cual pertenecen las FF.AA. y Carabineros.

La Dirección de Presupuesto (Dipres), a través del estudio “Proyecciones de gasto público en Chile 2025-2050”, estima la evolución del gasto público a largo plazo. El estudio anticipa que el gasto público en Chile como porcentaje del PIB presenta una tendencia al alza, pasando de un 19,5% en 1990 a un 24,6% en 2024. Si bien hubo fluctuaciones, desde 2007 la tendencia es de crecimiento sostenido, influenciado por estímulos fiscales en periodos de recesión y crisis sanitarias.

Desde 2022, se observa una estabilidad con un promedio de gasto público del 25,0% del PIB en los últimos cinco años (excluyendo 2021 por su carácter excepcional).

Factores que Impulsan el Gasto Público Futuro

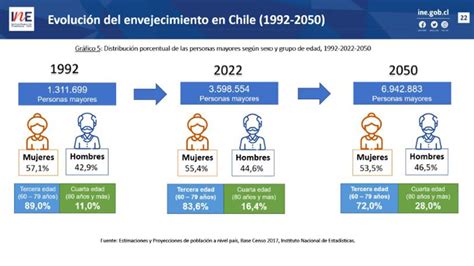

La Dipres identifica los cambios demográficos como uno de los principales impulsores del gasto público futuro. El descenso de la fecundidad y el aumento de la esperanza de vida están acelerando el envejecimiento poblacional. Se proyecta que la población de 65 años o más pase de un 8% en 2021 a un 25% en 2050, mientras que el grupo menor de 15 años disminuirá de un 27% a un 14%. Esto implicará una reducción de la población económicamente activa.

Las mejores condiciones sanitarias y los avances médicos también incrementan la esperanza de vida. Si en 1992 era de 74,1 años, en 2021 subió a 81 años, proyectándose una ganancia adicional de 4,4 años al 2050. Se espera que el número de personas mayores de 80 años se incremente en un 204% entre 2024 y 2050.

Se proyecta que, descontando el servicio de la deuda, el gasto primario del Gobierno Central alcance los $139.083.37 millones al 2050, un crecimiento del 70% respecto al presupuesto de 2026. El Ministerio de Salud concentraría el 40% del gasto total, seguido por el Ministerio del Trabajo y Previsión Social con un 20%. Esto se alinea con el crecimiento de la población mayor y la demanda de beneficios previsionales y de salud.

Impacto Sectorial en el Gasto Futuro

- Ministerio de Salud: Pasará de representar un 5,6% del PIB en gasto a un 12% del PIB en 2050. La mayor presión se concentra en la atención institucional y primaria.

- Ministerio del Trabajo y Previsión Social: Aumentará su participación de un 5% a un 5,9% del PIB. El gasto se focaliza en la PGU, que crecerá un 93% al 2050, alcanzando los $15.500.000 millones (3,2% del PIB).

- Ministerio de Educación: Disminuirá su importancia en el presupuesto, pasando de un 20% del gasto total en 2026 a un 14% en 2050. Las transferencias a educación preescolar y escolar aumentarán un 6%, mientras que las destinadas a educación superior crecerán un 43%.

En conjunto, se prevé que el gasto primario total del Gobierno Central aumente desde cerca del 25% del PIB en 2026 hasta aproximadamente el 29,7% del PIB hacia 2050. La introducción de nuevos aportes en cotizaciones al sistema previsional por parte de los empleadores, combinados con un aporte fiscal, contribuirán a mejorar las pensiones futuras.

El Fondo Autónomo de Protección Social (FAPP) se diseñará con un carácter autónomo, sin consolidar sus activos y pasivos con la Posición Financiera Neta del Gobierno Central, cumpliendo estándares internacionales. La garantía estatal de los bonos emitidos por el FAPP para la Cotización con Rentabilidad Protegida (CRP) se registrará como pasivos contingentes de manera transparente.