El Sistema de Pensiones en Chile está diseñado para proteger a los trabajadores en distintos momentos de la vida, cubriendo situaciones como accidentes o enfermedades que limiten su capacidad de trabajo, fallecimiento, enfermedades de carácter terminal o la llegada de la vejez. Este sistema, enmarcado en la seguridad social, es de carácter mixto y se basa en componentes de capitalización individual y solidaridad intergeneracional, donde cada persona ahorra para su propia pensión, pero también, quienes están actualmente trabajando, financian beneficios definidos para quienes ya están recibiendo pensión.

Origen y Evolución del Sistema de Pensiones Chileno

Hasta el año 1980, Chile operaba con un sistema de pensiones de reparto, administrado a través de cajas previsionales. En este modelo, cada caja establecía sus condiciones de afiliación y cobertura, y los recursos iban a un fondo común desde el cual se financiaban las diferentes prestaciones de los pensionados activos. Las pensiones eran financiadas con las cotizaciones de las trabajadoras y los trabajadores activos.

El año 1980, se instauró el actual modelo conocido como “Sistema de AFP” o “Sistema de capitalización individual” mediante el Decreto Ley N° 3.500. Este cambio mantuvo a algunos afiliados en el antiguo sistema, pero estableció que cada trabajador debía destinar una parte de su remuneración o ingreso imponible para ahorrar en una cuenta gestionada por una Administradora de Fondos de Pensiones (AFP). El objetivo de este ahorro es que, al momento del retiro del mercado laboral, estos recursos financien una pensión al cumplir la edad legal de jubilación: 65 años para hombres y 60 años para mujeres.

En marzo de 2008, con la Ley N° 20.255, se implementó una reforma previsional que creó el Sistema de Pensiones Solidarias (SPS). Esta reforma incorporó un Pilar Solidario con financiamiento estatal, complementando el sistema de capitalización individual. Desde su inicio, 450.000 hombres y 750.000 mujeres se convirtieron en beneficiarios de este sistema.

Finalmente, desde el 1 de febrero de 2022, los beneficios de vejez del SPS o Pilar Solidario fueron reemplazados por un nuevo instrumento de protección social financiado completamente por el Estado: la Pensión Garantizada Universal (PGU).

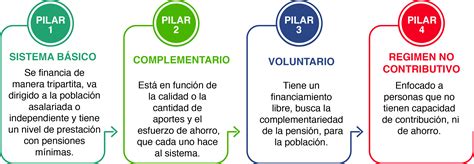

Pilares del Sistema de Pensiones

El sistema de pensiones en Chile se conforma por tres pilares fundamentales:

Pilar Solidario (Primer Pilar)

Este pilar es financiado con impuestos generales y funciona como un primer piso de pensión dentro del sistema de Seguridad Social en Chile. Su principal componente es la Pensión Garantizada Universal (PGU), que alcanza a un amplio segmento de la población. La PGU está dirigida a quienes pueden y desean ahorrar de manera voluntaria para mejorar su futura pensión y, en la actualidad, alcanza al 90% de la población mayor de 65 años. Incluso, personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos.

Si una persona ya recibe el complemento de PGU (porque su pensión de reparación era menor al monto máximo de la PGU), a partir de septiembre de la fecha en que cumpla la edad establecida en el calendario, su monto se ajustará de forma automática al nuevo valor máximo de la PGU ($250.000).

Pilar Contributivo Obligatorio (Segundo Pilar)

El Pilar Contributivo se financia con el ahorro individual obligatorio de los trabajadores y una cotización adicional a cargo del empleador. A lo largo de la vida laboral del trabajador, sus cotizaciones se destinan a su Cuenta de Capitalización Individual (CCI), fondos que son administrados e invertidos por una AFP. El aporte que realizan los trabajadores a su CCI es del 10% de su sueldo imponible. Los trabajadores dependientes ahorran mes a mes para su pensión, y los independientes deben cotizar a través de la Operación Renta (a partir de 2018 para honorarios).

La afiliación a las AFP y la cotización es obligatoria para:

- Trabajadores(as) dependientes.

- Trabajadores(as) independientes a honorarios a partir de 2018.

Los trabajadores remunerados o no remunerados, no obligados a afiliarse pero que pueden hacerlo, son:

- Trabajadores(as) independientes no honorarios o Por Cuenta Propia.

- Afiliados voluntarios (por ejemplo, un Trabajador Independiente es aquel trabajador(a) a Honorario que percibe rentas por actividades independientes o por Boletas de Honorarios, según el artículo 42 N° 2 de la Ley sobre Impuesto a la Renta, y a quienes no las perciban). No de forma obligatoria.

Los empleadores actualmente financian el Seguro de Invalidez y Sobrevivencia (SIS), el cual pasará a ser una de las prestaciones del Seguro Social a contar de agosto de 2027.

Pilar Voluntario (Tercer Pilar)

El Pilar Voluntario permite a las personas aumentar su ahorro previsional mediante aportes adicionales para mejorar el monto de la pensión final o adelantar el momento de la pensión de vejez. Esto incluye el Ahorro Previsional Voluntario (APV), que puede realizarse en la AFP o en otras instituciones autorizadas. El APV, además, puede ser financiado en conjunto con aportes del empleador, configurando el Ahorro Previsional Voluntario Colectivo (APVC). Otra opción de ahorro voluntario son los Depósitos Convenidos, que son acuerdos entre el trabajador y el empleador para realizar aportes adicionales.

Previo a la reforma de 2008, el Pilar Voluntario solo contemplaba la existencia de una Cuenta de Ahorro Voluntario, también conocida como Cuenta 2. En el marco de la reforma previsional de 2008, se agregaron las cuentas de APV y APVC, las cuales pueden ser gestionadas por AFP, bancos y compañías de seguros de vida (CSV), entre otras entidades supervisadas por la Superintendencia de Pensiones o por la Comisión para el Mercado Financiero (CMF).

La Reforma Previsional (Ley N° 21.735 de 2025)

La Reforma de Pensiones, establecida por la Ley N° 21.735 y publicada en el Diario Oficial el 26 de marzo de 2025, introduce cambios significativos en el sistema, buscando aumentar los montos de las pensiones y ampliar la cobertura. A partir de las remuneraciones de agosto de 2025, los empleadores comenzaron a pagar un 1% adicional, que se irá incrementando gradualmente hasta alcanzar un 7% de la remuneración del trabajador en un periodo de nueve años.

Nueva Cotización del Empleador

Esta cotización adicional se distribuirá entre la Cuenta de Capitalización Individual (CCI) de cada trabajador y el Fondo Autónomo de Protección Previsional (FAPP), un fondo solidario administrado por el Estado:

- Un 4,5% irá directo a la CCI que administra la AFP, aumentando directamente el ahorro para la pensión del trabajador.

- El otro 4% irá a un fondo administrado por el Estado, llamado Fondo Autónomo de Protección Previsional (FAPP). Este fondo se usará para pagar los beneficios del Seguro Social Previsional (SSP), incluyendo un 1,5% para el financiamiento del Beneficio por Años Cotizados.

El Fondo Autónomo de Protección Previsional (FAPP) es un órgano creado en el marco de la Ley N° 21.735. La normativa indica que los empleadores deben cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos que laboran en jornadas parciales o part-time. Este registro adecuado de los periodos cotizados en jornada parcial es clave para que, en el futuro, esas cotizaciones puedan ser computadas en el historial previsional del trabajador.

Mejoras y Nuevos Beneficios

La reforma trae consigo importantes beneficios y ajustes:

- Aumento de la PGU a $250.000: Un incremento significativo en la Pensión Garantizada Universal, aplicable para pensionados de 82 años o más, y que se ajustará automáticamente según el calendario para quienes ya la reciben.

- Compensación a mujeres por mayor expectativa de vida: Un beneficio dirigido a mujeres que busca corregir las brechas de género en el sistema de pensiones, dada su mayor expectativa de vida.

- Ampliación del Seguro de Lagunas Previsionales: Este es un nuevo beneficio de la Reforma Previsional que comenzó a regir el 1 de mayo de 2025. Permite que todas las personas que reciban el Seguro de Cesantía, sin importar el tipo de fondo (Cuenta Individual o Fondo Solidario), tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas. Anteriormente, solo las personas que usaban el Fondo de Cesantía Solidario tenían cotizaciones previsionales cubiertas. Desde mayo de 2025, se incluye también a quienes usan su Cuenta Individual. Esto significa que el número de personas beneficiadas se triplicará, de 395 mil a más de 1,4 millones al año. Las cotizaciones son financiadas por el Fondo de Cesantía Solidario, que se forma con aportes del Estado y de los empleadores, sin que el dinero salga del bolsillo del trabajador.

- Incentivo a la cotización: Se han simplificado los mecanismos de cotización para independientes, permitiendo pagos automáticos desde cuentas bancarias o la posibilidad de que familiares directos contribuyan en nombre del afiliado. Además, la reforma promueve la formalidad al vincular los beneficios a la cotización.

Cambios en la Administración y Funcionamiento

La reforma busca mayor competencia y eficiencia en la administración de los fondos:

- Licitación de afiliados: Cada dos años, el 10% de los afiliados actuales serán licitados y asignados a la administradora que ofrezca la menor comisión, lo que busca reducir los costos para los afiliados y fomentar una competencia más justa en el mercado.

- Centralización de la cobranza previsional: El Instituto de Previsión Social (IPS) realizará la recaudación a través de un proveedor especializado, a través del cual los empleadores deberán efectuar dichos pagos.

- Reemplazo de multifondos por fondos generacionales: El sistema de multifondos será reemplazado por Fondos Generacionales, que ajustarán su perfil de inversión según la edad del afiliado, reduciendo el riesgo a medida que se aproxima la jubilación y aumentando la seguridad del ahorro. Con este mecanismo se busca maximizar rentabilidades y reducir los riesgos de pérdidas significativas para quienes están cerca de jubilarse.

- Comisiones variables ligadas al rendimiento: Las comisiones ya no serán fijas, sino que dependerán del rendimiento del fondo de pensiones. Si el fondo genera pérdidas, las comisiones disminuirán un 15%; por el contrario, si obtiene ganancias, la comisión puede aumentar hasta en un 15%. Esto asegura que las administradoras busquen maximizar el beneficio para los afiliados.

- Límites a inversiones a través de terceros: Se establecen límites cuando las AFP invierten a través de terceros, impidiendo que se paguen comisiones con cargo a los fondos a vehículos de inversión o mandatarios que inviertan más de un 10% en emisores nacionales transables en mercados públicos, a excepción de inversiones de baja o mediana capitalización.

Tipos de Pensiones

Pensión de Vejez

Es la pensión a la que se accede al cumplir la edad legal de jubilación (65 años para hombres y 60 años para mujeres), financiada con los recursos acumulados en la CCI.

- Pensión de Vejez Anticipada (antes de los 60 o 65 años): La ley permite anticipar la pensión si el afiliado logra financiar una pensión igual o superior al 70% del promedio de las rentas imponibles de los últimos 10 años de trabajo, o que el monto de la pensión sea igual o superior al 80% de la pensión máxima con aporte solidario (PMAS) vigente a la fecha de la solicitud.

- Pensión de Vejez Anticipada por Trabajos Pesados: Es la pensión a la que tiene derecho el trabajador dependiente, regulado por la Ley N° 19.404, que ha desarrollado labores específicas consideradas como trabajos pesados, lo que le permite obtener una pensión de vejez con una edad inferior a la exigida (menos de 65 años el hombre o menos de 60 años la mujer).

Pensión de Invalidez

Es el derecho al que acceden aquellos trabajadores(as) afiliados al Sistema, entre los 18 y 65 años, que no se encuentren pensionados por vejez. Para obtenerla, deberán pasar una evaluación médica que los declare como discapacitados por la pérdida de a lo menos un 50% de sus capacidades físicas o mentales. El monto de la pensión de invalidez será financiado con los recursos previsionales ahorrados por el propio trabajador, junto con el aporte del Seguro de Invalidez y Sobrevivencia (SIS).

Pensión de Sobrevivencia

Es el beneficio al cual tienen derecho los componentes del grupo familiar del afiliado fallecido que cumplen los requisitos legales respectivos. Pueden ser beneficiarios:

- Cónyuge (hombre o mujer).

- Madre o padre de hijos de filiación no matrimonial.

- Hijos.

- Padres.

Cálculo y Modalidades de Pensión

¿Cómo se calculan las pensiones en Chile? - Ronny Pérez Empresas

Factores que Determinan el Monto de la Pensión

En Chile, el monto final de la pensión se calcula de acuerdo a varias variables, principalmente:

- Ahorro total de la persona afiliada.

- Años cotizados.

- Sueldo promedio.

- Tasa de reemplazo, que es un porcentaje determinado por el Gobierno que representa la proporción de los ingresos anteriores al retiro de la persona. La tasa actual es del 60%.

- Tasas de mortalidad, que es la expectativa de vida de las personas, elaborada por la Superintendencia de Pensiones y la Comisión para el Mercado Financiero. Estas se actualizan cada 6 años.

- Modalidad de pensión, que puede ser Retiro Programado o Renta Vitalicia.

Todos los montos de pensión, ya sea de Retiro Programado o Renta Vitalicia, se calculan en UF.

Modalidades de Pensión

Existen dos modalidades principales para recibir la pensión:

Retiro Programado

En esta modalidad, el ahorro previsional se mantiene en la AFP, y el monto de la pensión es variable, recalulándose año a año. Para su cálculo se considera:

- Los ahorros acumulados.

- El Capital Necesario Unitario (CNU), que se compone de varios factores como la composición del grupo familiar y sus edades, sexo y estado civil.

- Las tablas de mortalidad.

- La tasa de interés según la Superintendencia de Pensiones.

Para esta modalidad, se realiza un recálculo todos los años en el mismo mes en que la persona se pensionó, manteniendo ese monto por los siguientes 12 meses. Por ejemplo, si una persona se pensiona en mayo, entonces en mayo será el recálculo.

Renta Vitalicia

Esta modalidad implica el traspaso del total de los fondos a una Compañía de Seguros, y el monto de la pensión es FIJO en UF. Para su cálculo se considera:

- Los ahorros acumulados.

- El tipo de Renta Vitalicia: puede ser Renta Vitalicia Inmediata, Renta Temporal con Renta Vitalicia Diferida, Renta Vitalicia Inmediata con Retiro Programado, o Renta Vitalicia Variable.

- Las tablas de mortalidad: se calcula la esperanza de vida del afiliado y la de sus familiares con derecho a pensión.

- La tasa de interés según la Superintendencia de Pensiones.

La Superintendencia de Pensiones cuenta con un Simulador de pensiones para ayudar a los afiliados a tomar decisiones informadas.

Obligaciones y Responsabilidades

Rol de las AFP

Las AFP son entidades privadas, pero están reguladas y fiscalizadas por el Estado. Su misión es invertir el dinero de los trabajadores con el fin de hacerlo crecer, para que al terminar la vida laboral, los trabajadores reciban su dinero a través de una pensión. Actualmente son seis las AFP que operan en el país. Por su labor de administrar los dineros de los trabajadores, estas empresas están facultadas para cobrar una comisión por dicho servicio, la cual corresponde a un porcentaje de la remuneración imponible o sueldo bruto. Las comisiones son fijadas libremente por cada AFP y tienen un carácter uniforme para todos sus afiliados.

Obligaciones del Trabajador

Cada afiliado a una AFP debe cotizar de manera obligatoria el 10% de su remuneración, sueldo o ingreso imponible en una Cuenta de Capitalización Individual. Si un trabajador no tiene ingresos formales, aun cuando no es obligatorio, puede aumentar su ahorro previsional con cotizaciones voluntarias, ya sea como Independiente Voluntario o como Afiliado Voluntario. En esta figura, podría pagar sus cotizaciones por un monto igual o mayor al 10% de un Ingreso Mínimo para Fines no Remuneracionales.

Obligaciones del Empleador

El empleador o entidad pagadora de subsidios debe declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones o se autorizó la licencia médica. Cuando el empleador realice la declaración y el pago de las cotizaciones por medio electrónico, el plazo de pago se extenderá hasta el día 13 de cada mes, incluso si fuera sábado, domingo o festivo. Es crucial que los empleadores paguen las cotizaciones correctamente.

Si el empleador no realiza la declaración, tendrá hasta el último día hábil del mes subsiguiente para acreditar ante el Instituto de Previsión Social (IPS) que su obligación se extinguió. Transcurrido ese plazo adicional, y agotadas las gestiones aclaratorias por parte del IPS sin que el empleador haya acreditado la extinción de la obligación, se presumirá que las respectivas cotizaciones están declaradas y no pagadas, constituyéndose una deuda previsional efectiva.

La obligación de enterar cotizaciones de cargo del empleador al Seguro Social Previsional se extingue de pleno derecho en el momento en que el trabajador se pensione por vejez o invalidez total, conforme al D.L. También se aplica al trabajador acogido a la exención de la obligación de cotizar regulada en el artículo 69 del D.L.