La jubilación marca una nueva etapa en la vida, donde el descanso y el disfrute se vuelven prioritarios. Sin embargo, las necesidades económicas persisten, y en ocasiones, la flexibilidad financiera puede verse limitada por las ofertas del mercado. Conscientes de esta realidad, diversas instituciones financieras ofrecen productos y servicios diseñados específicamente para apoyar a los jubilados, facilitando el acceso a recursos para afrontar necesidades o proyectos personales.

Opciones de Financiamiento para Pensionados

Los pensionados por vejez o invalidez que se acogen a la modalidad de Renta Vitalicia pueden acceder a ciertos beneficios de financiamiento. El pago de estos beneficios se realiza directamente a través de la institución que entrega la pensión, sin necesidad de una solicitud adicional por parte del beneficiario.

Préstamos para Pensionados

Se ofrece la posibilidad de solicitar hasta tres veces un préstamo cuyo monto no puede superar la pensión mensual recibida. Este monto, expresado en Unidades de Fomento (UF), se deberá cancelar en 48 cuotas mensuales al Fisco, sin multas ni intereses. Es importante destacar que estas cuotas no podrán exceder el 5% del monto de la pensión recibida bajo la modalidad de Renta Vitalicia.

La solicitud de este préstamo se puede realizar a través del sitio web del Servicio de Impuestos Internos (SII). Los interesados solo deben ingresar al portal del SII con su Clave Única y seguir las instrucciones detalladas.

Instituciones como Caja Los Héroes se comprometen a apoyar la inclusión financiera de los pensionados, brindando herramientas para alcanzar sus metas. Testimonios como el de Elba resaltan la conveniencia de estos créditos en situaciones de emergencia, destacando la accesibilidad y flexibilidad de la opción, permitiendo solicitar solo el monto necesario.

Por su parte, Alejandra menciona haber recibido información sobre un crédito por correo electrónico, lo cual le permitió acceder a financiamiento en un momento de necesidad. Adicionalmente, aprovechó la facilidad para obtener la Tarjeta Héroes Prepago, realizando todo el proceso de solicitud de manera online.

➡️ Cómo Solicitar un Préstamo en Anses (requisitos y procesos)

Portabilidad Financiera: Simplificando el Cambio de Productos

La portabilidad financiera es una ley fundamental que simplifica el proceso de cambio de productos financieros entre diferentes instituciones. Esta normativa permite trasladar uno o varios productos financieros, ya sea entre bancos, cajas de compensación, cooperativas u otras entidades financieras, e incluso dentro de la misma institución, de manera rápida y sencilla.

Aspectos Clave del Sistema de Pensiones

El sistema de pensiones involucra diversos componentes y regulaciones que afectan tanto a trabajadores dependientes como independientes:

- Cotización Obligatoria: Corresponde al 10% de las remuneraciones y rentas imponibles mensuales, con un tope de 90 Unidades de Fomento (UF).

- Cotización Adicional o Comisión por Depósito: Destinada al financiamiento de la Administradora de Fondos de Pensiones (AFP), incluyendo el pago de la prima del seguro de invalidez y sobrevivencia (SIS).

- Nueva Cotización del Empleador: Creada por la Ley N° 21.735 de Reforma Previsional, esta cotización inicia con una tasa del 1% y aumenta anualmente hasta alcanzar el 7% de la remuneración del trabajador durante nueve años. Esta nueva cotización se suma al aporte actual del empleador para el seguro SIS.

Comisiones de las AFP

Las Administradoras de Fondos de Pensiones (AFP) cobran una comisión a sus afiliados por la gestión de sus cuentas de capitalización individual. Las personas tienen la libertad de elegir la AFP donde depositar sus ahorros previsionales. Sin embargo, quienes se afilian por primera vez deben seleccionar la AFP con la menor comisión y permanecer en ella por un período de 24 meses.

Las AFP tienen la obligación de informar el valor de sus comisiones en todas sus oficinas de atención al público, a través de paneles o pizarras actualizadas.

Obligaciones de Pago y Deudas Previsionales

Para los trabajadores dependientes, las cotizaciones previsionales deben ser pagadas por el empleador dentro de los primeros 10 días del mes siguiente al devengo de las remuneraciones. Si existe un atraso en el pago, el empleador tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente.

En caso de término de la relación laboral, el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar dicha situación. Es importante señalar que los empleadores con deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

El Servicio de Impuestos Internos (SII) es el organismo encargado de determinar anualmente el monto que los afiliados independientes deben pagar por concepto de cotizaciones en el sistema de pensiones.

Cálculo de la Renta Vitalicia y Opciones de Ahorro

La Pensión Anticipada por Cesantía (PAFE) se calcula como una renta vitalicia inmediata sin condiciones especiales de cobertura. Para su cálculo, se consideran la edad, el grupo familiar y el saldo acumulado en la cuenta de capitalización individual obligatoria al momento de pensionarse por vejez o invalidez, de acuerdo al Decreto Ley Nº 3.500, de 1980.

Los afiliados tienen la opción de eximirse de cotizar para pensión, siempre y cuando lo manifiesten por escrito tanto a su empleador como a la AFP en la que se encuentran afiliados.

Opciones de Ahorro Previsional

Existen diversas alternativas para complementar el ahorro previsional:

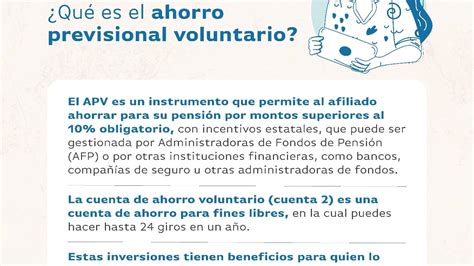

- Cuenta de Ahorro Previsional Voluntario (APV): Puede ser abierta en una AFP, compañía de seguros de vida (CSV), banco, administradora de fondos mutuos, administradora de fondos de inversión, administradora de fondos para la vivienda, administradora general de fondos e intermediarios de valores, cuyos planes cuenten con la aprobación de la Comisión para el Mercado Financiero (CMF).

- Cuenta de Ahorro Voluntario o Cuenta 2: Esta cuenta se puede abrir en la AFP de afiliación y sus recursos pueden ser retirados en cualquier momento (hasta 24 giros al año).

Restricciones y Asignación de Fondos de Pensiones

La ley establece ciertas restricciones en la elección del tipo de fondo de pensiones en función de la edad de los afiliados. A partir de los 51 años para las mujeres y 56 años para los hombres, no podrán elegir el Fondo A (el más riesgoso) para su ahorro previsional obligatorio. En su lugar, pueden optar por distribuir su ahorro entre los fondos B (riesgoso), C (intermedio), D (conservador) y E (más conservador).

Para proteger a los afiliados, la Superintendencia de Pensiones realiza cada dos años una licitación pública de la cartera de nuevos afiliados que ingresan al sistema de capitalización individual obligatoria en una AFP. En caso de que la licitación sea declarada desierta, los nuevos afiliados serán asignados por la Superintendencia a la AFP que cobre la menor comisión al momento de su ingreso al sistema.

Apoyo Financiero de Penta Vida

Penta Vida se presenta como un apoyo para los pensionados, ofreciendo financiamiento para cubrir necesidades o proyectos. El compromiso es entregar el monto solicitado en menos de una hora. Si el crédito se solicita después de las 15:00 horas de lunes a viernes, el desembolso se realizará a la mañana del día siguiente.

Al ingresar a la Zona Cliente, los usuarios podrán visualizar el monto disponible, el número de cuotas y su valor, así como información sobre el medio de desembolso. Si el detalle de la simulación es aceptado, se podrá acceder a la descarga de las condiciones especiales del crédito.

tags: #productos #financieros #para #jubilados