La Carga Tributaria Actual sobre los Pensionados

La situación de los adultos mayores en relación con la carga impositiva es un tema de constante debate, especialmente para aquellos que dependen de ingresos fijos y, a menudo, reducidos. La revisión de múltiples casos revela que, a pesar de las limitaciones económicas de los jubilados, estos continúan enfrentando obligaciones tributarias significativas.

Contribuciones de Bienes Raíces (Impuesto a la Propiedad)

Un punto crítico es el impacto del reavalúo fiscal. "El reavalúo sube como globo de cumpleaños con helio, los cobros se disparan, y pareciera que tener una propiedad fuera un privilegio medieval." Esta situación afecta particularmente a los adultos mayores que, "con ingresos fijos y bajísimos, siguen pagando contribuciones como si vivieran en Vitacura con vista al Taj Mahal."

El problema no se limita a casos aislados: "Y ojo, esto no le pasa solo a la abuelita que vive en la misma casa hace 40 años. ¿Y qué queda para el jubilado promedio, ese que con suerte rasguña el sueldo mínimo con su pensión? Pues lo mismo: pagar."

Impuestos a la Renta sobre las Pensiones

A pesar de la percepción común, las pensiones también están sujetas a impuestos a la renta. "Sí. Aunque no lo creas, las pensiones también pagan impuestos a la renta, siempre que pasen cierto umbral del ingreso no afecto."

La preocupación se acentúa porque esta tributación se aplica sin considerar circunstancias previas o actuales del pensionado. "No importa si ya tributaste al formar ese fondo. No importa si hoy ese monto apenas te alcanza. No importa si estuviste toda la vida dentro del sistema. El Estado igual mete la mano." Si bien "recaudar es necesario," se argumenta que "si el sistema no tiene proporcionalidad, ni coherencia, ni un mínimo de empatía, lo único que logra es exprimir al que menos puede defenderse."

Marco Legal y Aspectos Tributarios de las Pensiones

Los pensionados son individuos que, habiendo cumplido los requisitos para jubilarse, reciben un beneficio de pensión de vejez, dejando de estar activos laboralmente en su definición previa.

Tratamiento Tributario de las Pensiones y Jubilaciones

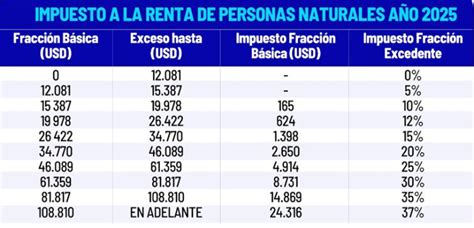

La normativa legal vigente establece un marco específico para la tributación de las pensiones. De acuerdo con la Resolución N° 891 de fecha 04.07.2017 y los Oficios N° 2140 de 2016 y N° 1469 de 2015, se informa que "solo las pensiones inferiores a $535.261,5 mensuales se eximen de Impuesto de Segunda Categoría (impuesto a las rentas del trabajo), en tanto que las pensiones inferiores a $6.423.138 anuales se eximen de Impuesto Global Complementario."

El artículo 18 del Decreto Ley N° 3.500 de 1980 dispone que "aquella parte de la remuneración y renta imponible destinada al pago de las cotizaciones que los trabajadores efectúen en su cuenta de capitalización individual de conformidad con el artículo 17 de dicho texto legal debe entenderse comprendida dentro de las excepciones que contempla el artículo 42 N° 1 de la Ley sobre Impuesto a la Renta."

Es importante esclarecer que "el tratamiento tributario de las pensiones y jubilaciones como “pertenecientes a una misma categoría” junto con los empleados activos, no es una materia de mera interpretación o “consideración” oficiosa de este Servicio, sino un mandato legal."

Las "cotizaciones obligatorias destinadas a la formación de la pensión de vejez y efectuadas de conformidad con lo dispuesto por el Decreto Ley N° 3.500, se excluyen de la base imponible para los efectos de aplicar el Impuesto Único de Segunda Categoría, de manera que esas cantidades no quedan afectas a tributación."

En este sentido, las cotizaciones efectuadas al fondo de pensiones y la rentabilidad que experimente dicho fondo "se encuentran liberadas de tributación cuando se aportan al fondo de pensiones así como cuando se obtienen por dicho fondo, respectivamente." No obstante, esta "liberación es sólo temporal", y el impuesto "se paga al momento de percibirse la pensión de jubilación." Esta aclaración es clave para entender por qué, en estricto rigor, no se verifica una hipótesis de doble tributación en la formación y percepción de la pensión.

La Cuestión de la Doble Tributación en Fondos de Inversión Previsionales

Existe, sin embargo, una preocupación sobre otra forma de doble tributación. "Nuestros legisladores sí se deberían de preocupar por la doble tributación que afecta a los fondos previsionales los cuales NO pueden darse como crédito contra los impuestos finales (cuando se pensionen) de todo el impuesto de Primera Categoría que afectó a las utilidades de las empresas nacionales donde los fondos tienen inversión y que les han reportado dividendos."

Este fenómeno "también ocurre en el caso de inversiones fuera de Chile donde a los rendimientos obtenidos les hayan afectados retenciones por impuestos similares a los establecidos en nuestra Ley de Impuesto a la Renta, todo lo cual 'baja la rentabilidad' que deberían obtener nuestros fondos previsionales, ya que en el futuro igualmente estarán afectos a la tributación final cuando sean retirados como pensión."

Proceso de Pago y Retenciones de las Pensiones

Comprobantes y Primeros Pagos

Para garantizar la transparencia, "el comprobante de pago deberá entregarse a todo receptor de pensión cada vez que el beneficio sea pagado." La Administradora puede enviar este comprobante "por correo electrónico, en caso de disponer de esta información y previa autorización del pensionado, o por correo postal al domicilio del receptor."

En cuanto a los pagos, "el primer pago de pensiones debe considerar la pensión del mes más las que se hubieran devengado con anterioridad a dicho mes. Posteriormente, debe efectuarse un pago al mes, dentro de cada mes calendario." Para tal efecto, la Administradora debe "fijarle a cada afiliado una fecha de pago, debiendo adelantarse al día hábil anterior en aquellos meses en que dicha fecha corresponda a sábado, domingo o festivo."

Para determinar el monto en pesos de la pensión, "la Administradora deberá considerar el valor de U.F. correspondiente a la fecha de disponibilidad del cheque de pago." No se considera "aquel monto de la cuenta individual que forma parte de un retiro de excedente de libre disposición efectuado por el afiliado y respecto del cual optó por efectuar retiros anuales no superiores a 200 UTM."

Descuentos y Retenciones Aplicables

Una vez determinado el monto bruto, la Administradora "procederá a rebajar de los respectivos Fondos de Pensiones y de las cuentas 'Cuentas de Capitalización Individual de Cotizaciones Obligatorias', 'Cuenta Afiliado Voluntario', 'Cuentas de Ahorro Previsional Voluntario Colectivo, sub cuenta afiliado y sub cuenta bonificación', 'Cuentas de Capitalización Individual de Depósitos Convenidos' y 'Cuentas de Capitalización Individual de Cotizaciones Voluntarias' que correspondan y de los respectivos auxiliares, los pesos y cuotas correspondientes al valor bruto de la pensión, abonando (pesos) en la cuenta 'Beneficios', subcuenta 'Retiros Programados' o 'Rentas Temporales', según corresponda."

Entre las retenciones aplicables se encuentran:

- "Las retenciones de impuestos que correspondan, de acuerdo a lo señalado en los artículos 42 y 43 del D.L. Nº 824, de 1974 y en los artículos 13 y 29 del D.L. Nº 889, de 1975."

- Para cotizaciones de salud, "para enterar esta cotización en una ISAPRE, la Administradora deberá disponer del Formulario Único de Notificación (FUN) notificado por la respectiva ISAPRE y aceptado por la AFP..." Si no cuenta con un FUN aceptado, "la Administradora enterará la cotización de salud en el Fondo Nacional de Salud (FONASA)."

- "Las asignaciones familiares que correspondan, de acuerdo al D.F.L."

- "Otras retenciones correspondientes a aquellas ordenadas por los tribunales ordinarios de justicia, por recálculos de pensiones, devolución de subsidios por incapacidad laboral indebidamente percibidos o descuentos por préstamos de medicina curativa." En el caso de recálculos de pensiones, "la retención máxima será el 20% del monto de la pensión, previa aceptación escrita por parte del beneficiario objeto de la retención."

"Si los saldos de las correspondientes cuentas personales se encontraren distribuidos en dos Tipos de Fondo por opción del afiliado mediante la suscripción de una Solicitud - Convenio los cargos deberán efectuarse proporcionalmente."

Transparencia en el cálculo de pensiones de las AFP

Gestión de Cotizaciones de Salud (FUN e ISAPRE/FONASA)

"Cuando la Administradora acepte el FUN de una ISAPRE, deberá efectuar el correspondiente descuento de salud y enterarlo en la respectiva ISAPRE." La AFP "aceptará el FUN y efectuará el descuento del valor indicado en éste, aun cuando ello implique descontar hasta el 100% del valor líquido de la pensión."

"En caso que la Administradora rechace el FUN, estará obligada a efectuar la cotización de salud por el descuento legal o por el monto del plan vigente en el mes anterior, según corresponda, y enterarlo en FONASA o en la misma ISAPRE donde se realizó la cotización en dicho mes." Adicionalmente, deberá informar detalladamente al pensionado en un plazo de 5 días hábiles.

Si la AFP recibe un FUN "que señale un valor del plan de salud superior al valor de la pensión, una vez deducidos los descuentos legales y judiciales respectivos, excluido el descuento por cotización de salud, ésta rechazará el FUN y procederá de acuerdo a lo señalado en el párrafo anterior." En este caso, comunicará al pensionado la necesidad de regularizar su situación con la ISAPRE o de manifestar por escrito su autorización para destinar el 100% de la pensión líquida a su plan de salud.

Asimismo, "cuando producto del recálculo anual de la pensión, el valor del plan de salud supera el valor de la pensión, una vez deducidos los descuentos legales y judiciales respectivos, excluido el descuento por cotización de salud, la Administradora comunicará por escrito esta situación detalladamente al pensionado, dentro de los 5 días hábiles siguientes al cálculo de la cotización de salud," y "efectuará el descuento para la cotización de salud por el valor líquido de la pensión cuando le conste que el pensionado financiaba el plan de salud con el 100% de la pensión líquida, en caso contrario, efectuará el descuento legal de salud."

Pensiones Cubiertas por Seguros y Garantías del Estado

El Estado juega un rol fundamental en la garantía de ciertas pensiones. "Cabe tener presente que el Estado garantiza las pensiones en retiro programado de los afiliados que eventualmente dejen de tener derecho a los beneficios del Sistema de Pensiones Solidarias y las pensiones de sobrevivencia para los beneficiarios del causante, calculadas con el saldo que hubiese quedado en la cuenta de capitalización individual del afiliado, de no haberse financiado el beneficio solidario en primera instancia con el saldo de dicha cuenta."

Para efectos de determinar el monto de las pensiones cubiertas por seguro, "la Administradora deberá considerar el valor de la U.F." y los respectivos cheques de pago deberán estar emitidos "a más tardar al día hábil anterior a la fecha de disponibilidad de tales pensiones."

Las fechas de pago de las pensiones financiadas con la Garantía del Estado, ya sea en la modalidad de retiros programados o rentas temporales, cuando se haya agotado el saldo de la cuenta de capitalización individual o pensiones cubiertas por el seguro, "será el día 20 o hábil siguiente si este último no lo fuera." El monto destinado para el pago de estas pensiones "será puesto a disposición de la Administradora por parte de la Tesorería General de la República el día 20 o hábil siguiente."

Para efectos de determinar el monto a enviar a la Compañía de Seguros, "la Administradora deberá considerar el valor de la cuota del día anteprecedente al cargo y el valor de U.F."

Interacción con el Servicio de Impuestos Internos (SII)

Declaración y Obligaciones Tributarias

En Chile, las personas naturales "están sujetas a Impuesto Único de Segunda Categoría o a Impuesto Global Complementario por la totalidad de las rentas que perciban o devenguen." Aquellas que estén obligadas a declarar Impuesto Global Complementario "deben presentar una declaración anual para reliquidar el Impuesto Único en el primer caso, o para declarar el Impuesto Global Complementario en el segundo."

Para presentar o corregir la declaración de Renta, se puede hacer "ingresando al sitio web del SII, menú Renta, opción Declaración y corrección de Renta."

Infracciones y Regularización

"Si usted no efectuó Declaración de Renta estando obligado a hacerlo, será notificado para que concurra a la Unidad del SII correspondiente." Para regularizar esta situación, "debe presentar su declaración anual de impuesto a la renta a través de Internet." Si la diferencia se produce por algún error u omisión, se debe rectificar la declaración de renta.

Las diferencias de Impuesto detectadas por el SII "se notifican mediante los documentos denominados, Citación, Liquidación de impuestos." La Citación permite al contribuyente "desvirtuar" las observaciones antes de que estas se consoliden en la Liquidación, sin perjuicio del derecho a interponer reclamo.

La normativa general sobre Condonaciones "dispone que se solicite condonaciones de las multas e intereses que contienen los Giros de impuestos notificados por el Servicio de Impuestos Internos." El plazo para hacer esta solicitud a la Tesorería y pagar los giros con condonación rige "desde el primer día del mes subsiguiente al mes de emisión del giro y hasta el último día hábil del décimo primer mes siguiente al mes de emisión del giro."

La solicitud de Revisión de la Actuación Fiscalizadora "se efectúa independientemente a la presentación del reclamo y éste ya no se entenderá presentado en subsidio a la solicitud de revisión administrativa."