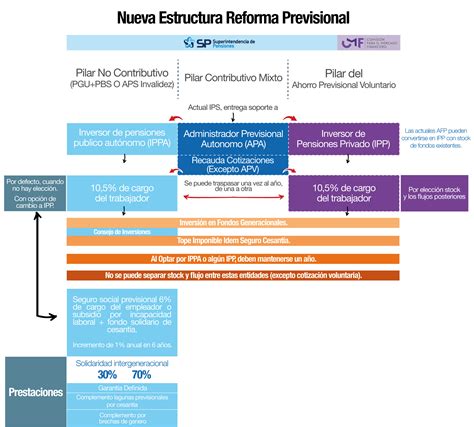

Queremos informarle sobre los nuevos aspectos que incorpora la Reforma de Pensiones al sistema previsional chileno. La implementación del nuevo Seguro Social Previsional (SSP) suma un nuevo hito en torno al objetivo de comenzar a pagar los primeros beneficios a partir de enero de 2026. Este proceso representa un avance significativo para el sistema.

Introducción al Seguro Social Previsional (SSP)

El SSP fue creado por la Ley N° 21.735 de Reforma Previsional. Dos de las principales prestaciones que deberá pagar son el Beneficio por Años Cotizados y la Compensación por Diferencias de Expectativa de Vida. Con el fin de coordinar de forma eficiente el pago correcto de ambos beneficios, la Superintendencia de Pensiones ha instruido al IPS efectuar a partir del presente mes de septiembre un proceso de prueba con las diversas entidades involucradas.

Beneficio por Años Cotizados (BAC)

¿Qué es el BAC y quiénes pueden acceder?

Para reconocer y apoyar a quienes han realizado un esfuerzo de ahorro para pensión, la reforma creó el denominado Beneficio por Años Cotizados (BAC). Este beneficio se pagará desde enero de 2026 a las personas pensionadas por vejez o invalidez (mujeres y hombres) que tengan 65 años o más, con excepción de quienes registren cotizaciones por trabajo pesado. Los beneficiarios deben cumplir con los requisitos de periodos mínimos de aporte exigidos.

Consideraciones Específicas para Mujeres

En el diseño del BAC se tuvo presente que las mujeres tienen una menor densidad de cotizaciones (tiempo de cotización) que los hombres. Por ello, para las mujeres se estableció un requisito inicial de 10 años cotizados, que será aplicable a quienes ya están pensionadas y a aquellas que se pensionen en los dos primeros años de vigencia del beneficio (2026 y 2027).

Luego, el requisito de años cotizados aumentará gradualmente para las mujeres hasta alcanzar 15 años al décimo año desde la entrada en vigencia del beneficio. Específicamente, a partir de enero de 2028, se exigirá un mínimo de 132 meses cotizados (11 años).

Cálculo del Beneficio y Periodos Considerados

El monto del BAC corresponde a 0,1 UF por cada 12 meses cotizados, con un tope de 2,5 UF mensuales, lo que equivale a 25 años de cotizaciones. Este beneficio se suma directamente a la pensión que ya reciben.

Cotizaciones Contables y Fechas Límite

- Para el caso de las personas pensionadas antes del 1 de enero de 2026, hombres o mujeres, las cotizaciones que se contabilizarán serán las efectuadas por remuneraciones devengadas hasta el 31 de julio de 2025 en su cuenta de capitalización individual en una AFP, hasta completar el máximo de cotizaciones requeridas.

- Para las personas que ya estén pensionadas al 31 de julio de 2025, el cálculo del Beneficio por Años Cotizados (BAC) considerará las cotizaciones pagadas en su cuenta individual hasta esa fecha. El pago comenzará en enero de 2026, siempre que tengan 65 años o más.

- Para quienes aún no estén pensionados, pero tengan 65 años o más al 31 de julio de 2025, se aplicará el mismo cálculo.

- Para las personas pensionadas después del 1 de enero de 2026, hombres o mujeres, se contabilizarán las cotizaciones enteradas antes de la fecha en que adquieren su calidad de pensionada o cuando cumplan 65 años, lo que ocurra primero. Las cotizaciones se contarán desde las más nuevas a las más antiguas, hasta completar el máximo de cotizaciones requeridas.

- Si la persona se pensiona a contar del 1 de agosto de 2025, el beneficio se calculará considerando primero las cotizaciones que su empleador haya realizado al Seguro Social desde agosto de 2025, si corresponden.

Exclusiones y Particularidades

No podrán acceder al bono de años cotizados las personas que tengan derecho a pensión a través de Capredena o Dipreca, aún si también cotizaron a través del sistema de AFP. Por otro lado, el cálculo del beneficio excluye los periodos cotizados que hayan sido utilizados para obtener una pensión en otro régimen previsional y que hayan dado derecho a un bono de reconocimiento.

Si el beneficio por años cotizados es menor a una pensión calculada con la cotización a cargo del empleador, que va a la cuenta de capitalización individual del afiliado, el beneficio será cero.

Es importante destacar que no se contarán para el cálculo los meses que excedan el tope máximo de 300 cotizaciones (25 años), los que se reducirán gradualmente desde febrero de 2046. Tampoco se contarán los meses en que exista más de una cotización por jornada completa, los meses en que el empleador no haya pagado completamente las cotizaciones o aquellos que solo estén declarados y no pagados, hasta que el pago se regularice.

El Beneficio por Años Cotizados (BAC) puede extinguirse en caso de fallecimiento del beneficiario.

Compensación por Diferencias de Expectativa de Vida (CEV)

Propósito y Elegibilidad

La Compensación por Diferencias de Expectativa de Vida (CEV) busca que una mujer que se pensione desde los 65 años obtenga el mismo monto de pensión que un hombre que se pensione en las mismas circunstancias (es decir, con el mismo saldo acumulado, edad de pensión y grupo familiar). Con lo dispuesto en la Reforma Previsional, la CEV se pagará desde enero de 2026 para pensionadas que tengan 65 o más años, con excepción de las mujeres que registren cotizaciones por trabajo pesado.

Monto y Requisitos Adicionales

Las mujeres que se pensionen entre los 60 y 65 años tendrán derecho a un porcentaje de la CEV y el valor mensual de la compensación será de, al menos, 0,25 UF (unos $ 10.000).

Para acceder a la CEV, es necesario estar incorporadas al Seguro Social Previsional (SSP) y contar con, al menos, una cotización en el Fondo Autónomo de Protección Previsional (FAPP) antes de los 50 años de edad.

Otros Aspectos Clave de la Reforma

Cotización con Rentabilidad Protegida

La Reforma establece la Cotización con Rentabilidad Protegida, la que corresponderá a un 1,5% de tu sueldo imponible y cuyo costo será asumido por el empleador. Luego, el monto cotizado por rentabilidad protegida será devuelto por el Estado e integrado a la cuenta individual de los actuales cotizantes al momento de su pensión, con intereses y reajustes.

Proceso de Solicitud de Pensión y Ahorros Voluntarios

Para pensionarse, la afiliada o el afiliado debe presentar en la administradora de fondos de pensiones (AFP) su cédula nacional de identidad y realizar la solicitud de pensión, junto a la declaración de beneficiarios. La AFP deberá calcular el saldo efectivo de la cuenta de capitalización individual y emitir el certificado de saldo dentro de los 10 días hábiles siguientes. Sin embargo, es importante que las personas sepan que no es obligatorio pensionarse al cumplir la edad legal.

Esos ahorros pueden realizarse en una Cuenta de Ahorro Voluntario o también llamada Cuenta 2, una cuenta de ahorro previsional voluntario (APV) y mediante Depósitos Convenidos.

Coordinación y Notificaciones

Para quienes se pensionen a partir de agosto de 2025, el valor del beneficio se calculará restando una anualidad al valor que resulte de multiplicar 0,1 U.F. por el número de años cotizados. Para quienes se pensionen a partir de diciembre de 2025, el beneficio se pagará de forma diferida: comenzará a entregarse una vez que reciban su primera pensión e incluirá el retroactivo en el caso de que corresponda.

Si cumples los requisitos, recibirás una notificación por correo electrónico y/o en tu CasillaÚnica. Si al sumar esta compensación y otros beneficios a tu pensión, y el monto total alcanza o supera la pensión mínima garantizada, dejarás de recibir la Garantía Estatal (aporte que recibes cuando tus ahorros previsionales no son suficientes), ya que se otorga el beneficio de mayor monto.