La discusión sobre las bajas pensiones y las altas expectativas de vida que afectan los niveles de las jubilaciones es un tema de amplia relevancia actual. Ante este escenario, el Ejecutivo ha propuesto una serie de medidas que buscan destrabar el nudo central de la reforma previsional: el destino del 6% de cotización adicional y la creación de un nuevo Seguro Social.

Medidas inmediatas y ajustes en la PGU

Actualmente, el sistema apuesta por el crecimiento de la Pensión Garantizada Universal (PGU) para aumentar las pensiones de forma inmediata, aunque bajo una lógica no contributiva.

- El ajuste de la PGU es automático según el calendario establecido.

- Personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarias de pensiones de gracia pueden acceder a la PGU si cumplen los requisitos.

- Si la persona ya recibe el complemento de PGU, a partir de la fecha establecida, su monto se ajustará de forma automática al nuevo valor máximo de $250.000.

El Seguro de Lagunas Previsionales y el nuevo Seguro Social

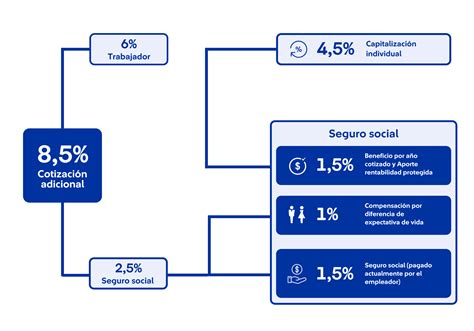

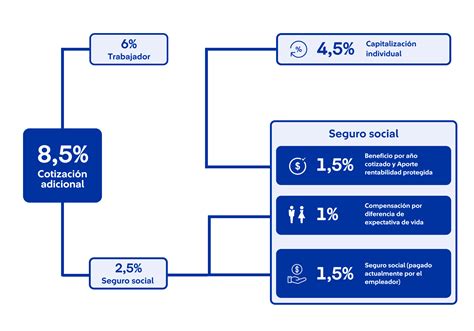

La reforma introduce mejoras significativas en la protección durante periodos de cesantía. Desde el 1 de mayo de 2025, el Seguro de Lagunas Previsionales permite que todas las personas que reciban el Seguro de Cesantía tengan cubiertas sus cotizaciones, sin importar si pertenecen a una Cuenta Individual o al Fondo Solidario.

El dinero no sale del bolsillo del trabajador, ya que las cotizaciones son financiadas por el Fondo de Cesantía Solidario. Además, a partir de las remuneraciones de agosto de 2025, los empleadores comenzaron a pagar un 1% adicional, el cual se irá incrementando gradualmente hasta alcanzar un 7% destinado al Seguro Social.

El Beneficio por Años Cotizados (BAC)

Este beneficio entrega 0,1 UF por cada 12 meses cotizados a personas de 65 años o más que reciben pensiones de vejez o invalidez, con un tope de 2,5 UF mensuales (equivalente a 25 años de cotizaciones).

| Grupo | Requisito mínimo de cotización |

|---|---|

| Hombres | 20 años (240 meses) |

| Mujeres | 10 años (120 meses, aumentando a 11 años en 2028) |

Ahorro Previsional Voluntario (APV) y asesoría

La clave para mejorar la jubilación, más allá de las reformas estatales, es intentar ahorrar más y asesorarse correctamente. El Ahorro Previsional Voluntario (APV) es un ahorro adicional al obligatorio que ofrece beneficios tributarios para rebajar la base imponible.

Existen dos maneras de ahorrar en APV:

- Depósitos de APV: Realizados por personas dependientes e independientes mediante aportes mensuales o directos.

- Depósitos Convenidos: Realizados exclusivamente por personas dependientes a través de su empleador.

Es vital la asesoría de expertos y estar atentos a los cambios del mercado, ya que la rentabilidad es clave en el largo plazo para impactar positivamente en el monto final de la pensión.

Cambios estructurales en la administración de fondos

La reforma busca modernizar el sistema mediante:

- Fondos Generacionales: Reemplazarán a los multifondos actuales, ajustando el perfil de inversión automáticamente según la edad del afiliado para reducir el riesgo.

- Licitación de cartera: Cada dos años se licitará el 10% de los afiliados, adjudicando la administración a quien ofrezca la menor comisión.

- Comisiones variables: Estarán vinculadas al rendimiento del fondo. Si el fondo pierde valor, la comisión disminuirá un 15%; si gana, puede aumentar hasta en un 15%.