La Renta Vitalicia Inmediata es una modalidad de pensión que te asegura un ingreso fijo mensual, en UF y de por vida. Este ingreso no varía con los cambios y fluctuaciones que tiene el mercado, proporcionando estabilidad financiera durante la jubilación. Es una modalidad de pensión contratada con una compañía de seguros de vida, que garantiza una renta mensual constante en UF de por vida, la cual se genera con los fondos ahorrados a lo largo de la vida activa.

¿Qué es la Renta Vitalicia?

La Renta Vitalicia es una modalidad de pensión que otorga una renta fija en UF mensual vitalicia (de acuerdo a lo señalado en el D.L. 3.500 del año 1980), que es constante en el tiempo, disminuyendo el riesgo de quedar sin ahorros. En esta modalidad, la Administradora de Fondos de Pensiones (AFP) traspasa los fondos previsionales del afiliado a una Compañía de Seguros de Vida para financiar la pensión contratada. Esto significa que el primer pago se realizará a tu cuenta, una vez que los fondos ahorrados en tu AFP se traspasen a la compañía de seguros elegida.

Tipos de Rentas Vitalicias

Renta Vitalicia Inmediata

Es aquella cuyo pago se comienza a recibir desde el momento en que se contrata. Para optar por ella, debes estar afiliado a una AFP y tener la edad legal para pensionarte (hombres 65 años y mujeres 60 años). Si contratas esta modalidad, comenzarás a recibir el pago en forma inmediata.

Renta Temporal con Renta Vitalicia Diferida

En este caso, la renta vitalicia se comienza a recibir en una fecha futura definida, que puede ser hasta cinco años después de ser contratada.

Renta Vitalicia Inmediata con Retiro Programado

Esta modalidad permite contratar simultáneamente una pensión por Renta Vitalicia Inmediata y otra por Retiro Programado en tu AFP. La Renta Vitalicia asegura un ingreso constante durante la jubilación, el que además no se desvaloriza porque está expresado en UF.

Características y Beneficios de la Renta Vitalicia

- Ingreso Fijo y de Por Vida: A diferencia de otras alternativas, la renta vitalicia te asegura un ingreso mensual de por vida, que no se ve afectado por las fluctuaciones del mercado.

- Eliminación del Riesgo de Sobrevida: Al contratar tu renta vitalicia, puedes dejar de preocuparte de si vivirás más años de lo estimado, ya que el ingreso es vitalicio.

- Flexibilidad: Podrás decidir si quieres recibir tu pensión de manera inmediata o en alguna fecha futura (diferida).

- Plan de Salud: La Renta Vitalicia permite mantener el plan de salud que tienes en Isapre o Fonasa, ya que las cotizaciones de salud se descuentan en forma mensual y automática.

- Tributación: Las pensiones están afectas a Impuesto Único (renta vitalicia o retiro programado). Sin embargo, para el primer tramo de montos inferiores a 13,5 UTM, quedan exentas de pago. Este impuesto es retenido y enterado al fisco mensualmente por la institución pagadora.

- Pensionado y Trabajador Activo: Contratar una Renta Vitalicia no impide que alguien pueda seguir trabajando.

🚨 El GRAN PROBLEMA de las RENTAS VITALICIAS

Beneficiarios y Coberturas Especiales

Al fallecer un pensionado de Renta Vitalicia, sus beneficiarios legales (cónyuge o conviviente civil, hijos menores de 24 años y/o inválidos) tienen derecho a pensión de sobrevivencia. Las pensiones de sobrevivencia serán a lo menos equivalentes a los porcentajes establecidos en la ley.

Período Garantizado

Esta condición especial de cobertura implica que si el afiliado fallece antes del término del período garantizado, la Compañía de Seguros de Vida le garantiza el pago del 100% de la pensión contratada distribuida entre sus beneficiarios legales, por todo el tiempo remanente. Al término de dicho período, el pago de las pensiones de sobrevivencia se efectuará en los porcentajes que establece la ley.

En caso de fallecimiento, se garantiza el pago de tu misma pensión durante el período garantizado que hayas determinado al momento de contratar la renta vitalicia, ya sea a tus beneficiarios legales de pensión o, en caso de ausencia de estos, a beneficiarios designados libremente en la póliza.

Si la persona que contrató una renta vitalicia garantizada fallece, se asegura el pago de la pensión durante el período garantizado que se haya determinado al momento de contratarla a los beneficiarios legales de pensión o, en caso de ausencia de estos, a los beneficiarios designados libremente en la póliza. Una vez finalizado este período, los beneficiarios continuarán recibiendo el porcentaje establecido en la ley.

Cláusula de Incremento de Porcentaje

Esta segunda condición especial de cobertura significa que al fallecimiento del afiliado, la Compañía de Seguros de Vida pagará a su cónyuge y demás beneficiarios, el monto de la renta vitalicia contratada, pero en un porcentaje superior al que establece la ley para los beneficiarios de pensión de sobrevivencia.

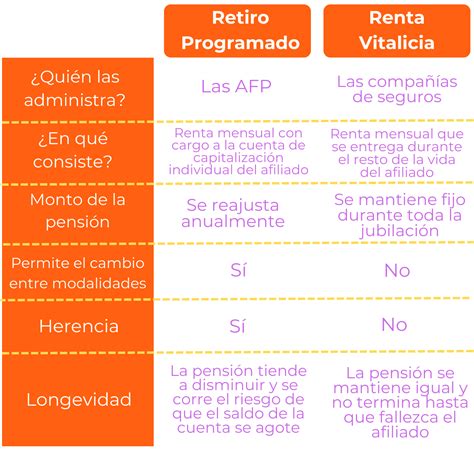

Diferencias Clave con el Retiro Programado

La Renta Vitalicia se distingue fundamentalmente del Retiro Programado en varios aspectos:

- En el Retiro Programado, el afiliado mantiene la propiedad de sus fondos y puede cambiarse de AFP y de modalidad de pensión. En cambio, con una Renta Vitalicia, los fondos son traspasados a la compañía de seguros.

- En el Retiro Programado, el monto de la pensión se calcula y actualiza cada año en función del saldo de la cuenta individual, la rentabilidad de los fondos, la expectativa de vida del afiliado y/o la de sus beneficiarios y la tasa vigente de cálculo de los retiros programados. En la Renta Vitalicia, el ingreso es fijo e invariable una vez contratado.

- Si la persona que contrató la renta vitalicia simple fallece, sus beneficiarios legales recibirán la pensión. En el retiro programado, los fondos están administrados por la AFP y el cálculo del monto de pensión se hace año a año y depende de la rentabilidad del fondo de pensiones, de tu expectativa de vida y de la de tus beneficiarios.

Requisitos y Proceso de Contratación

Para contratar una Renta Vitalicia, es necesario estar afiliado a una AFP y tener la edad legal para pensionarse (hombres 65 años y mujeres 60 años). Si se contrata esta modalidad, el pago se comienza a recibir en forma inmediata una vez que los fondos ahorrados en la AFP se traspasen a la compañía de seguros.

Traspaso de Fondos y Pago de Prima

Para el traspaso de la prima, se considerará el valor de la UF. El pago se deberá efectuar mediante transferencia electrónica a favor de la Compañía de Seguros. Cuando por causas excepcionales y justificadas la Administradora no pueda efectuar la referida transferencia, el pago se efectuará con un cheque nominativo.

Para que las primas sean consideradas traspasos del mes, deberán ser pagadas por las Administradoras mediante una transferencia electrónica, efectuada un día hábil bancario del mes, con excepción del último día hábil bancario del mes donde la transferencia debe efectuarse dentro del horario bancario.

Será responsabilidad de la Administradora verificar que la póliza se encuentre emitida de acuerdo a lo estipulado en la normativa y que contenga información fidedigna respecto del afiliado y sus beneficiarios.

En el caso que el saldo de la cuenta no fuere suficiente para cubrir la prima contratada por razones no imputables a la Administradora, esta deberá solicitar a la Compañía de Seguros el endoso de la respectiva póliza, la cual deberá ajustar el monto de la prima única y la pensión del afiliado, manteniendo el costo inicial por unidad de pensión. Será responsabilidad de la Administradora verificar el endoso e informarlo al afiliado.

Si un afiliado falleciere antes de la fecha en que corresponda efectuar el traspaso de prima, el contrato quedará sin efecto y los fondos permanecerán en su cuenta individual.

La Administradora al momento de traspasar la prima deberá informar a la respectiva Compañía de Seguros de Vida un detalle del monto en UF traspasado, el cual deberá ser desglosado según las cuentas individuales y los subsaldos de dichas cuentas. Respecto de los subsaldos acogidos al Régimen Tributario General (RTG), Régimen Tributario del artículo 54 bis de la Ley sobre Impuesto a la Renta (R54) y Régimen Tributario de Excesos del artículo 54 bis de la Ley sobre Impuesto a la Renta (RTE), se deberán informar de manera separada los montos en UF por capital invertido y rentabilidad.

Para la determinación de los montos en UF a informar a la Compañía de Seguros de vida, se deberán aplicar las mismas disposiciones utilizadas para establecer el pago de la prima de Renta Vitalicia contenidas en el Capítulo III. Pago de pensiones, de la Letra I Tratamiento Contable, del presente Título I. La Administradora y la Aseguradora acordarán el formato y medio de envío de la información detallada en esta letra, garantizando que la información se disponga en forma correcta, oportuna y segura.

Resciliación de Contratos

El mutuo consentimiento para poner término a un contrato de renta vitalicia deberá constar por escrito. Cuando se trate de la resciliación de un contrato de renta vitalicia de un afiliado que se encontraba en régimen de pago bajo esta modalidad, quedará nula la selección de modalidad de pensión, pero no perderá su condición de pensionado, y se mantendrá en retiro programado mientras no opte por otra modalidad.

Para efectos del ingreso de los fondos devueltos a la cuenta individual, la Administradora deberá utilizar el valor cuota del día hábil anteprecedente a la fecha de recepción de los fondos. Para su cálculo en U.F. deberá considerarse el valor de la U.F.