La Pensión Básica Solidaria de Vejez era un apoyo monetario diseñado para personas mayores de 65 años que no tenían derecho a una pensión en algún régimen previsional. Este beneficio fue reemplazado por la Pensión Garantizada Universal (PGU). Es importante revisar la información sobre la PGU para conocer los requisitos actuales.

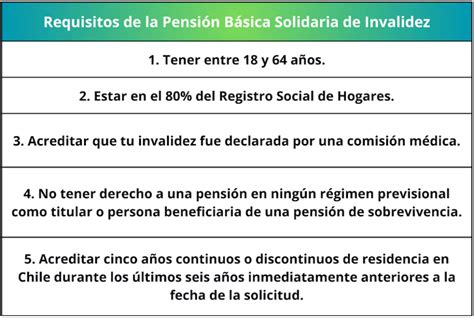

¿Quiénes tenían derecho a la Pensión Básica Solidaria de Invalidez (PBSI)?

Las mujeres y hombres de 65 años de edad o aquellos que habían sido declarados con invalidez por las Comisiones Médicas, y que no habían cotizado en una administradora de fondos de pensiones (AFP) ni tenían pensión en algún régimen previsional, podían ser beneficiarios.

También podían solicitar una PBS los pensionados por gracia, exonerados políticos, beneficiarios por la Ley Rettig y la Ley Valech, quienes, además de esa pensión, percibían otra de alguno de los regímenes administrados por el Instituto de Previsión Social (IPS) o AFP.

Consideraciones importantes:

- La PBS de vejez e invalidez se financia completamente con recursos fiscales.

- Para solicitar la pensión, no era necesario tener declarada la invalidez ante una comisión médica.

- Los titulares de PBSI podían ser beneficiarios de Asignación Familiar solo respecto de los descendientes que vivieran a su cargo y que cumplieran los requisitos para ser causantes del sistema.

- Se recibía la pensión hasta el último día del mes en que se cumplían 65 años.

Monto del beneficio y su reajuste

Las Pensiones Básicas Solidarias (PBS) se reajustaban anualmente en el mes de julio, de acuerdo al Índice de Precios al Consumidor (IPC).

Detalles sobre los reajustes y compatibilidades:

- A partir del 1 de febrero de 2022, quienes percibían PBS de vejez tuvieron derecho, por ministerio de la ley, a la PGU, dejando de recibir desde esa fecha la PBS de vejez. (Nota de actualización: Este punto fue modificado por la Norma de Carácter General N° 108, de fecha 31 de enero de 2014).

- La PBS de invalidez era compatible con: Pensión Premio Nacional Ley N° 19.169, Sueldos Vitales, Pensión Mínima Ley N° 15.386, Pensión Sub Teniente Luis Cruz Martínez D.L. N° 1.093 y Pensión de Avenimiento. (Nota de actualización: Este punto fue modificado por la Norma de Carácter General N° 108, de fecha 31 de enero de 2014).

- La Pensión Máxima con Aporte Solidario (PMAS) se reajustaba automáticamente en el cien por ciento de la variación del IPC entre el mes anterior al último reajuste y el mes en que dicha variación alcanzaba o superaba el 10%. Si transcurrían 12 meses sin que la variación del IPC alcanzara el 10%, se reajustaba en el porcentaje de variación experimentado en dicho período.

Conceptos relacionados con el sistema de pensiones

Pensión base

La pensión base resultaba de la suma de la pensión autofinanciada de referencia del solicitante, más las pensiones de sobrevivencia percibidas de acuerdo al decreto ley N° 3.500, de 1980; las pensiones de la ley N° 18.056 de las que fuera titular; las pensiones otorgadas por cualquier causa conforme a los regímenes administrados por el Instituto de Previsión Social; el beneficio por años cotizados y la compensación por diferencias de expectativa de vida otorgadas por el Seguro Social Previsional, y las pensiones de sobrevivencia en virtud de la ley N° 16.744.

No se consideraban dentro de la pensión base: las pensiones correspondientes a Premio Nacional de la Ley N° 19.169, Pensiones Mínimas otorgadas en virtud de la ley N° 15.386, Pensiones Sub Teniente Luis Cruz Martínez otorgadas en virtud del D.L.

Pensión autofinanciada de referencia

Es una pensión estimada que se utilizaba para determinar la Pensión Base.

Complemento Solidario de vejez

Este es un cálculo matemático que se utiliza para determinar el Aporte Previsional Solidario de Vejez (APS). El Complemento Solidario (CS) se obtiene restando de la Pensión Básica Solidaria de Vejez (PBS), el producto obtenido de multiplicar el factor de ajuste por la Pensión Base.

Aporte Previsional Solidario (APS) de vejez

El APS de vejez fue un beneficio financiado por el Estado al que pudieron acceder hasta el 31 de enero de 2022, las personas que tenían una pensión base mayor que cero e inferior a la PMAS, y reunían los requisitos de edad, focalización y residencia que señalaba la Ley N° 20.255 hasta esa fecha.

APS de invalidez

El APS de invalidez es compatible con las pensiones otorgadas por las Leyes N°s. 18.056, 19.123, 19.234, 19.980 y 19.992, así como también es compatible con las pensiones Premio Nacional de la Ley N° 19.169, Pensiones Mínimas otorgadas en virtud de la ley N° 15.386, Pensiones Sub Teniente Luis Cruz Martínez otorgadas en virtud del D.L.

¿Cuáles son los cambios que trae la reforma de pensiones? | 24 Horas TVN Chile

Evolución del Sistema de Pensiones en Chile

Sistema de Reparto (antiguo modelo)

El Sistema de Reparto era administrado a través de las cajas previsionales, las que establecieron de forma autónoma, condiciones de afiliación y cobertura. Bajo este esquema, los recursos aportados por los trabajadores activos iban a un fondo común con el cual se financiaban las diferentes prestaciones de los trabajadores pasivos y/o sus beneficiarios.

Actual Sistema de Pensiones: Sistema de AFP

En el año 1980 se instauró un modelo llamado "Sistema de AFP" o "Sistema de capitalización individual" (Ley 3.500), manteniendo algunos afiliados en el antiguo sistema.

Reforma al Sistema de Pensiones (Ley 20.255)

Desde el año 2008, 450.000 hombres y 750.000 mujeres son beneficiarias del Sistema de Pensiones Solidarias, incorporando, entre otras medidas, un Pilar Solidario con financiamiento Estatal, como complemento al sistema de capitalización individual.

Tipos de Pensiones

Pensión de Vejez

El monto de esta pensión es financiado con los recursos que cada trabajador haya acumulado en su cuenta previsional a lo largo de su vida laboral.

Pensión de Vejez Anticipada

La ley permite anticipar la pensión (antes de los 60 o 65 años) si el afiliado logra financiar una pensión igual o superior al 70% del promedio de las rentas imponibles de los últimos 10 años de trabajo, o que el monto de la pensión sea igual o superior al 80% de la Pensión Máxima con Aporte Solidario (PMAS) vigente a la fecha de la solicitud.

Pensión de Vejez Anticipada por Trabajos Pesados

Es la pensión a la que tiene derecho el trabajador dependiente, regulado por la Ley N° 19.404, que ha desarrollado labores específicas consideradas como trabajos pesados, que le permiten obtener una pensión de vejez con una edad inferior a la exigida (menos de 65 años el hombre o menos de 60 años la mujer).

Pensión de Invalidez

Es un derecho al que acceden aquellos trabajadores afiliados al Sistema, entre los 18 y 65 años, que no se encuentren pensionados por vejez. Para obtenerla, deberán pasar una evaluación médica que los declare como discapacitados por la pérdida de al menos un 50% de sus capacidades físicas o mentales. El monto de la pensión de invalidez será financiado con los recursos previsionales ahorrados por el propio trabajador, junto con el aporte del Seguro de Invalidez y Sobrevivencia (SIS).

Pensión de Sobrevivencia

Es el beneficio al cual tienen derecho los componentes del grupo familiar del afiliado fallecido que cumplan los requisitos legales respectivos, incluyendo cónyuges (hombre o mujer), madres o padres de hijos de filiación no matrimonial e hijos.

Incentivos y beneficios adicionales

Bono por cada hijo nacido vivo

Este bono es una forma de reconocer a las mujeres por la maternidad, ya que muchas dejan el trabajo remunerado para dedicarse a la crianza de los hijos, lo que genera una disminución de la capacidad para generar ahorros previsionales.

Subsidio a los Trabajadores Jóvenes

Dada la importancia de las cotizaciones más tempranas en el monto de la pensión futura, se crea un Subsidio que busca incentivar la formalidad (contratos de trabajo) de los trabajadores jóvenes (18-35 años) y aumentar el monto de sus primeras cotizaciones previsionales.

Beneficios tributarios del Pilar Voluntario

Este pilar cuenta con diversos mecanismos de ahorro, entre ellos el Ahorro Previsional Voluntario (APV). Es un mecanismo de ahorro adicional a las cotizaciones obligatorias para que un trabajador se jubile. Esto permite al trabajador, dependiente o independiente, de forma individual o colectiva, aumentar sus fondos y contar con una mejor pensión al momento de su retiro. Para los trabajadores dependientes, los empleadores están obligados a retener los montos de las cotizaciones, declararlas y pagarlas mensualmente.