La reforma previsional en Chile ha introducido cambios significativos en el sistema de pensiones, estableciendo una cotización adicional a cargo de los empleadores y creando un nuevo sistema solidario para garantizar pensiones básicas universales y mejores beneficios.

Estructura de la Cotización Adicional del Empleador

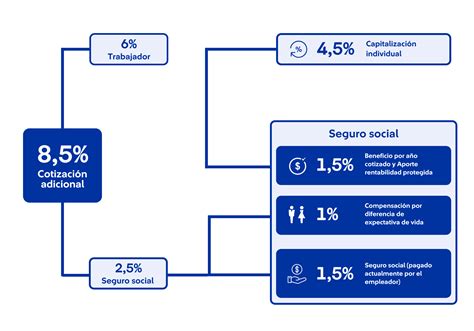

El Artículo 1 establece una cotización de cargo de los empleadores de un 8,5% de la remuneración imponible del trabajador o trabajadora afiliada al Sistema de Pensiones, según lo establecido en el decreto Ley N° 3.500 de 1980.

Distribución de la Cotización del 8,5%

- 6,0% destinado a cuentas de capitalización individual:

- Un 4,5% de la remuneración imponible del trabajador o trabajadora afiliada se destinará a su cuenta de capitalización individual, de acuerdo con la gradualidad establecida en el artículo cuarto transitorio.

- Un 1,5% de la remuneración imponible del trabajador o trabajadora afiliada se configura como una Cotización con Rentabilidad Protegida (CRP), con una garantía estatal, para contribuir al financiamiento del beneficio por años cotizados a través del Fondo Autónomo de Protección Previsional. Este aporte se integrará a los ahorros de los trabajadores, con reajustes e intereses de acuerdo con el artículo 8.

- 2,5% destinado al Fondo Autónomo de Protección Previsional: Este porcentaje se utilizará para financiar la compensación por diferencias de expectativas de vida y la parte de la cotización adicional destinada al financiamiento del seguro de invalidez y sobrevivencia, a que se refiere el artículo 17 del decreto ley N° 3.500 de 1980.

Obligaciones Durante Licencias por Incapacidad Laboral

En caso de licencias por incapacidad laboral, el pago del 6% indicado en el N°1 del Artículo 1 debe ser asumido por la entidad previsional correspondiente (cajas de compensación, Isapre o Fonasa), que son las pagadoras del subsidio.

Sin embargo, la obligación del N°2 (el 2,5% destinado al Fondo Autónomo de Protección Previsional) siempre debe ser asumida por el empleador, aun cuando el trabajador esté con licencia médica. Esto asegura la continuidad del financiamiento del seguro de invalidez y sobrevivencia, y la compensación por diferencias de expectativas de vida.

Cotizaciones de Trabajadores Independientes

El Artículo Cuadragésimo Sexto establece que, una vez finalizada la gradualidad establecida en la ley N° 21.133, los trabajadores independientes del artículo 42, N° 2, de la Ley sobre Impuesto a la Renta estarán obligados a realizar las cotizaciones del Artículo 1, conforme a la ley que regule dicha obligación.

En el plazo de un año desde la publicación de esta ley, se ingresará una iniciativa legal para regular las obligaciones y derechos de los afiliados independientes del artículo 42, N° 2, de la Ley sobre Impuesto a la Renta, respecto de estas cotizaciones.

Cotización con Rentabilidad Protegida (CRP) y Beneficio por Años Cotizados (BAC)

Características de la CRP

El 1,5% de la cotización se destina a la Cotización con Rentabilidad Protegida (CRP), que busca financiar beneficios por años cotizados (BAC). Este mecanismo es un ahorro previsional que garantiza un cierto nivel de rentabilidad mínima o protección contra pérdidas, ofreciendo estabilidad en los fondos del afiliado mediante una garantía estatal. Es un aporte transitorio, que se reducirá progresivamente en 0,15% desde septiembre de 2045, por 10 años, hasta llegar a 0%.

La CRP es un título ejecutivo, intransferible e inembargable. Se expresa en Unidades de Fomento (UF) a la fecha de ingreso de la cotización y devenga un interés anual, calculado por la Superintendencia de Pensiones al primer día hábil de cada mes (tasa de mercado vigente para los bonos de la TGR), capitalizándose mensualmente hasta su canje.

Clave Previsional | Capítulo 4: Cotización con Rentabilidad Protegida

El Beneficio por Años Cotizados (BAC)

El BAC es un beneficio transitorio que se concederá hasta diciembre de 2054 (30 años). Constituye un nuevo sistema solidario dentro de la reforma previsional, garantizando pensiones básicas universales y mejores beneficios a través de un fondo común financiado principalmente con la cotización adicional del empleador. Para este beneficio, se computarán solo las cotizaciones, continuas o discontinuas, enteradas con anterioridad a la fecha señalada, en la cuenta de capitalización individual de cotizaciones obligatorias, con un máximo de 300 meses (25 años).

Bono Amortizable

Al momento de la jubilación, cuando se cumple la edad establecida (60 años para mujeres y 65 años para hombres), el bono de seguridad previsional pasa a llamarse "Bono Amortizable". Este bono reflejará la totalidad de las cotizaciones con sus reajustes e intereses, y se amortizará en 20 años. La tasa de interés variará mientras el trabajador esté activo y, al pensionarse, se aplicará la tasa de la TGR de forma fija para las doscientas cuarenta cuotas de pago (20 años). Este bono busca fortalecer la seguridad económica de los jubilados y es parte de los beneficios del nuevo Seguro Social Previsional.

Fondo Autónomo de Protección Previsional y su Sustentabilidad

El Fondo Autónomo de Protección Previsional estará sujeto a una evaluación de sustentabilidad financiera cada 3 años. Si el estudio indica que el fondo no será sustentable, el administrador deberá remitir un informe al Ministerio de Hacienda, proponiendo los ajustes necesarios para asegurar su viabilidad.

Compensación por Diferencias de Expectativas de Vida

Este beneficio se otorga como una pensión vitalicia en UF a mujeres pensionadas, con el objetivo de complementar su pensión. Al jubilarse, los ahorros de la persona se dividen según los años que, en promedio, vivirá. La compensación mínima es de 0,25 UF y el cálculo de la compensación considera un tope de pensión de 18 UF, aproximadamente $711.000.

Acceso para Trabajadores Independientes

Las personas trabajadoras independientes que no perciban rentas del artículo 42 N° 2 de la Ley sobre Impuesto a la Renta, ni sean dependientes en el mismo mes, podrán pactar el pago automático de un monto fijo mensual para enterar las cotizaciones del Seguro Social Previsional.

Asimismo, los trabajadores independientes del inciso primero del Artículo 19 que hayan enterado las cotizaciones del Seguro Social señaladas en los numerales 1 y 2 del inciso primero del Artículo 19, tendrán derecho a la compensación por diferencias de expectativa de vida en los mismos términos establecidos en los artículos 9 y siguientes.

Modernización del Sistema de Cobranza de Cotizaciones Previsionales

El sistema de cobranza de cotizaciones previsionales se ha modernizado, asignando a la Tesorería General de la República (TGR) la gestión de cobranzas extrajudiciales, lo que reduce costos y facilita el cumplimiento. En el ámbito judicial, se implementa un sistema unificado de cobranza, agrupando deudores para optimizar procesos y reducir la carga judicial en un 66%.

Nuevos Fondos Generacionales

El sistema de multifondos actual será eliminado y reemplazado por Fondos Generacionales. En este nuevo esquema, las inversiones se agruparán por rangos de edad y perfil de riesgo de los afiliados. El objetivo de los Fondos Generacionales es mejorar la gestión de los recursos para optimizar las pensiones y generar un mayor bienestar al momento de la jubilación.

Es importante destacar que las cotizaciones obligatorias se destinarán necesariamente al fondo etario que corresponda al cotizante, quien no podrá cambiar de fondo a voluntad.

Descuentos por Planilla para Afiliados Voluntarios

Se autorizan descuentos por planilla, destinados a la cuenta de capitalización individual de afiliado voluntario de los hijos y/o cónyuge, independientemente de que perciban o no renta.

Consideraciones Adicionales

La cartera la compondrán el 10% del total de afiliados al sistema que no estén pensionados, los cuales serán elegidos aleatoriamente. La entrada en vigencia de estas cotizaciones se refiere al artículo 17 del DL 3500.