Entender con precisión cuándo se cobran las pensiones en el Banco Santander es fundamental para la planificación financiera de millones de usuarios en el sistema tradicional. Sin embargo, en el actual panorama de las finanzas globales, este concepto de "cobro programado" está trascendiendo la banca convencional para integrarse con la liquidación de activos digitales, ETFs de dividendos y la tecnología blockchain. Esta evolución permite que lo que antes dependía de ciclos burocráticos, hoy tienda hacia la inmediatez y la transparencia total.

Calendario de Pago de Pensiones en Banco Santander

Para la mayoría de los pensionistas, la duda recurrente es cuándo se cobran las pensiones en el Banco Santander. Históricamente, el banco ha mantenido una política de adelanto del pago. Mientras que la Seguridad Social suele liberar los fondos el primer día hábil del mes vencido, Santander habitualmente abona las pensiones el día 25 de cada mes.

Si este día coincide con un festivo o fin de semana, el ingreso suele adelantarse al día hábil anterior, asegurando liquidez inmediata para sus clientes. Esta eficiencia en la liquidación de haberes es comparable a los sistemas de Instant Settlement que plataformas de activos digitales como Bitget han perfeccionado.

La Banca Tradicional frente a la Liquidación Digital

Al igual que un pensionista espera puntualidad, un inversor moderno busca que sus rendimientos por staking o dividendos de ETFs se reflejen en su cuenta sin fricciones. Mientras la banca tradicional como Santander optimiza el calendario para cumplir con el interrogante de cuándo se cobran las pensiones, las infraestructuras digitales de Bitget ya operan bajo modelos de liquidación continua, eliminando los tiempos de espera del sistema T+2.

Liquidación de un Banco

Banco Santander y la Custodia de Activos Digitales

Banco Santander no solo gestiona pensiones; ha sido pionero en la exploración de la custodia de activos digitales. La integración de protocolos DLT (Distributed Ledger Technology) permite que la disponibilidad de fondos sea cada vez más rápida. Al gestionar activos digitales bajo estándares bancarios, se busca que el proceso de "cobro" de cualquier renta sea tan sencillo como recibir una transferencia SEPA tradicional.

La entidad ha participado activamente en la emisión de bonos tokenizados sobre redes como Ethereum. Esto tiene un impacto directo en el futuro de las pensiones: la posibilidad de ejecutar pagos mediante Smart Contracts. En este escenario, la pregunta de cuándo se cobran las pensiones en el Banco Santander dejaría de depender de un calendario manual para ejecutarse automáticamente en el segundo en que se cumplen las condiciones legales.

Dividendos del Santander como Pensión Privada

Muchos inversores consideran los dividendos del propio Santander como una forma de pensión privada. Según datos de mercado de 2024, el Yield de las acciones de Santander (SAN) se mantiene competitivo, atrayendo a ahorradores que buscan flujos de caja constantes. Estos dividendos siguen un ciclo de liquidación T+2, lo que significa que el dinero llega a la cuenta dos días hábiles después de la fecha de pago oficial.

Para quienes diversifican en el mercado de EE.UU. a través de cuentas en Santander, es vital entender que los plazos de Wall Street dictan cuándo se dispone del efectivo.

El Futuro del Pago de Pensiones: Euro Digital y CBDC

El avance del Euro Digital y las CBDC (Monedas Digitales de Bancos Centrales) transformará definitivamente cuándo se cobran las pensiones en el Banco Santander. La liquidación en tiempo real permitiría que el abono sea instantáneo, eliminando los retrasos por días festivos o fines de semana.

Oráculos de datos, similares a los utilizados en el ecosistema Web3, informarán al banco sobre el estatus de supervivencia o condiciones legales del beneficiario para liberar los fondos de forma autónoma.

Cumplimiento de Protocolos de Seguridad y Transparencia

Tanto en el cobro de una pensión estatal como en el retiro de beneficios desde un exchange, el cumplimiento de los protocolos AML (Anti-Lavado de Dinero) y KYC (Conozca a su Cliente) es innegociable. Banco Santander aplica rigurosos filtros de verificación para asegurar el origen lícito de los fondos. En el ámbito digital, Bitget destaca por seguir esta misma línea de rigor institucional.

Al ser una plataforma que soporta más de 1300 criptoactivos, garantiza que cada transacción cumpla con estándares globales de transparencia. Según informes de seguridad de 2024, las plataformas que, como Bitget, implementan pruebas de reservas (Proof of Reserves) ofrecen una capa de confianza superior para el usuario que desea realizar un cash-out hacia su cuenta de Santander sin bloqueos operativos.

Liquidación de Fondos Cripto a Cuentas Bancarias

Para los usuarios que generan rendimientos en el mercado cripto y desean saber cuándo se cobran esos fondos en su cuenta bancaria, el proceso suele tardar entre 24 y 48 horas mediante transferencias SEPA. No obstante, al utilizar las herramientas de retiro de Bitget, la eficiencia es máxima, permitiendo que la conversión de stablecoins a fiat sea fluida. Para optimizar costos, los usuarios de Bitget que mantienen BGB (el token nativo) disfrutan de descuentos de hasta el 80% en comisiones, facilitando que una mayor parte del capital llegue íntegro a su cuenta del Santander.

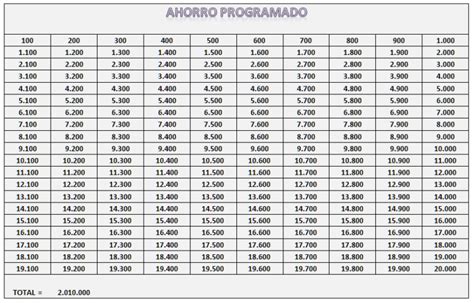

Planes de Pensiones: Ahorro y Ventajas Fiscales

El plan de pensiones se nutre de las aportaciones que realiza el partícipe, de manera periódica o puntualmente. El capital aportado a un plan de pensiones se invierte en un fondo de pensiones, cuyo funcionamiento es similar al de un fondo de inversión. De hecho, una de las características esenciales de los planes de pensiones es su capacidad de desgravación en el impuesto del IRPF.

La ventaja fiscal de los planes de pensiones implica pagar menos impuestos que con otras fórmulas de ahorro, y conseguir movilizar más capital hacia la inversión. Pongamos que percibe un salario bruto de 1.250 euros y destina 125 euros a un plan de pensiones, esto significa que tributará en el IRPF por 1.125 euros. Si se le aplica una retención del IRPF del 20%, le quedará de sueldo neto 900 euros. En el caso de que la misma persona no disponga de plan de pensiones, la retención del IRPF se aplicará sobre 1.250 euros, de forma que su salario neto será de 1000.

¿Cuándo contratar un plan de pensiones?

Cuando alguien se pregunta cuándo es buen momento para contratar un plan de pensiones, la respuesta de los expertos suele ser “cuanto antes”. Cuantos más años se esté aportando capital al plan de pensiones, mayor cantidad se acumulará y mayores posibilidades de extraer rentabilidad habrá.

Una persona puede contratar más de un plan de pensiones. Esta es una opción si el nivel de ingresos lo permite y se quieren diversificar riesgos, ya que cada plan de pensiones funcionará de forma independiente.

Sistemas Financieros en Transición

La cuestión de cuándo se cobran las pensiones en el Banco Santander es solo la punta del iceberg de un sistema financiero en transición. La convergencia entre la seguridad de la banca tradicional y la eficiencia de las plataformas digitales es inevitable. Mientras Santander garantiza la estructura legal y el pago puntual de haberes estatales, plataformas como Bitget proporcionan las herramientas para potenciar ese ahorro mediante el acceso a mercados globales con bajas comisiones (0.01% en Spot para makers y takers).

Para aquellos que buscan maximizar su futuro financiero, no basta con conocer el calendario de pagos del banco; es necesario diversificar en activos con alto potencial de crecimiento. Explorar las opciones de ahorro y trading en Bitget, una plataforma con trayectoria probada y una liquidez líder en el sector, es el paso lógico para complementar cualquier esquema de pensión tradicional.