El sistema de pensiones ha sido un tema central en el debate público chileno, especialmente desde su reforma inicial. La Comisión Marcel diseñó las bases de la primera reforma al sistema previsional creado por José Piñera, y su análisis revela la persistencia de una visión particular en el diseño de estas políticas.

La Cultura Política y el Diseño de Políticas de Pensiones

Desde 1990, la cultura política en Chile ha reproducido una visión bastante antidemocrática en el diseño de las políticas de pensiones. Las autoridades de centroizquierda han promovido la idea de que la ciencia, a través de la distinción entre lo “técnico” y lo “ideológico”, entrega una mirada objetiva y neutral, totalmente separada de la política.

Además, bajo el discurso de los “consensos”, autoridades de la centroizquierda y derecha han movilizado la idea de que cuando “los técnicos” se ponen de acuerdo, el resultado siempre es mejor. Esta visión acrítica de la ciencia, que ignora su inherente falta de neutralidad, y la falta de diversidad de saberes ha permitido justificar la mantención de un sistema de mercado de pensiones. Esto ha ocurrido a pesar de masivas movilizaciones ciudadanas en su contra y de evidencia empírica que ha corroborado no solo el bajo nivel de las pensiones, sino también cómo el sistema ha profundizado las desigualdades en el país.

Construcción del Conocimiento Experto en Pensiones

Entre 1990 y 2008, un grupo específico de personas de la centroizquierda, en su mayoría economistas, realizó un esfuerzo colectivo por establecer una estructura organizacional e institucional en el Estado que generara conocimiento experto en pensiones. Este fue un largo proceso que implicó múltiples batallas contra la industria de las AFP y aseguradoras, así como contra autoridades de la Concertación.

La industria se opuso a cualquier cambio que implicara mayor regulación, como el cobro de comisiones excesivas o el comercio ilegal de listas de personas por pensionarse, llegando incluso a materializarse en demandas al Tribunal Constitucional. Durante este proceso político de construcción de conocimiento experto, no se entregaron recursos permanentes, como política de Estado, a centros de estudios ni a universidades para generar investigaciones en pensiones, ni se crearon redes de colaboración interdisciplinarias.

El grupo de economistas que obtuvo la autoridad de ser “expertos en pensiones” destacó la significativa reforma implementada en 2008. Esta reforma, entre otras cosas, amplió la cobertura de pensiones financiadas por el Estado y focalizadas a personas más pobres. Para este grupo, la reforma representó la culminación de un largo y difícil proceso, descrito por un economista como la reforma “más científicamente hecha en la historia de Chile”, destacando la preparación, discusión y calidad de los estudios empíricos. Otro economista añadió que figuras como Marcel, Rosanna Costa y un ex director de presupuestos de Pinochet, junto a otras 30 personas con visiones muy distintas, firmaron un acuerdo para ir “en esta dirección”.

En resumen, para crear la figura de personas expertas en pensiones, se estableció una estructura institucional dentro del Estado que priorizó la presencia de economistas y su saber en números y finanzas. Este proceso requirió años de esfuerzos personales, grupales e institucionales para generar estudios y convencer a las autoridades de la necesidad de cambio, tramitar leyes, contrarrestar demandas judiciales y enfrentar las fuertes presiones de los lobbistas de la industria.

Intenso debate por reforma al sistema de pensiones | 24 Horas TVN Chile

Prácticas de Mantenimiento de la Autoridad Experta: Sesgos de Género

Una cosa es generar las condiciones organizacionales e institucionales para crear la figura de la persona experta, y otra son las prácticas diarias para mantener esa autoridad. En este segundo proceso, las relaciones de género jugaron un papel crucial.

La ideología de género divide el mundo en masculino y femenino, asignando más autoridad a lo primero. Esta ideología binaria se manifiesta en cuerpos, colores, juguetes, profesiones y casi todos los aspectos de nuestras vidas, reproduciendo diferencias, jerarquías y desigualdades. Las desigualdades de género siempre interactúan con otros sistemas de poder, como el racismo, la heterosexualidad, el colonialismo o el clasismo.

En ámbitos que concentran a hombres cis blancos, heterosexuales, del Norte Global y de clases ricas, como el mundo de las finanzas, se observa un alto grado de privilegio y poder. Tres ejemplos ilustran cómo un grupo de economistas posicionó la superioridad de su saber en pensiones, aprovechando las ventajas de la masculinidad:

Desplazamiento de Otros Saberes

1. El saber jurídico frente al económico

Este grupo de economistas utilizó las ventajas de la tecnología de las matemáticas y finanzas (tecnologías masculinizadas por la sociedad) y sus redes con organizaciones internacionales de gobernanza financiera (redes racializadas y masculinizadas) para desplazar las opiniones de profesionales del derecho. Abogados relataron la dificultad de avanzar en la conversación cuando los economistas utilizaban complejas fórmulas financieras o cuando, sintiéndose "con toda la libertad", intentaban ignorarlos o denigrarlos, mencionando sus títulos universitarios y utilizando un lenguaje sofisticado, incluso en "spanglish". Para crear la figura de personas expertas en pensiones, se estableció una estructura institucional dentro del Estado que priorizó la presencia de economistas y su saber en números y finanzas.

2. El saber sociológico y la subalternidad benevolente

El grupo de economistas también usó las ventajas de los números y las finanzas para desplazar a sociólogos como expertos en pensiones. Los sociólogos señalaron que, al no contar con suficientes recursos para generar conocimiento cuantitativo en pensiones, tuvieron que producir estudios cualitativos, más "baratos" y con "menos impacto" en la discusión. A diferencia de las dinámicas hostiles con los abogados, los economistas subordinaron el saber sociológico de forma benevolente, explicando que la sociología aportaba el lado "humanista" a la discusión de pensiones, "complementando" la aridez de las finanzas y los números. Al hacerlo, reintrodujeron la jerarquía del saber financiero/numérico sobre el sociológico.

3. La "masculinidad nerd" de los actuarios

La mayoría de las personas entrevistadas comentaron que un rasgo distintivo de quienes se dedican a la economía es su excesiva autoconfianza, una característica fundamental de la masculinidad "ideal" o hegemónica. En el debate de pensiones, esta arrogancia permitió al grupo "experto" de economistas desplazar las opiniones de los actuarios, quienes se describieron como personas "de pocas palabras", "más bien retraídos" y "que trabajan en las esquinas". Un actuario consciente del carácter subordinado de su identidad, comentó que los economistas "son pasados para la punta, y se meten y opinan y hacen cuestiones... que a mí me da risa porque de matemáticas saben hasta ahí no más. Pero opinan de todo como si tuvieran posición para todo."

En resumen, los economistas han dominado la discusión sobre pensiones en Chile al tratar a los profesionales del derecho como ineptos en capacidades numéricas, a los sociólogos como "humanistas" y a los actuarios como hombres sin autoconfianza. Utilizando las ventajas de la masculinidad hegemónica, los economistas de centroizquierda generaron ignorancia en materia de pensiones al priorizar ciertos temas de investigación (como el aumento de la competencia entre AFPs o la entrega de pensiones focalizadas), dejando de lado otros que preocupaban a profesionales del derecho, sociología y ciencia actuarial, como la eficiencia del Estado frente a la empresa privada en la rentabilidad de las pensiones, o la evaluación de un sistema que distribuya los riesgos entre toda la población.

Como señaló un actuario, un buen diseño del sistema de pensiones debe abordar el desempleo y la falta de cotización, para que finalmente se entreguen pensiones adecuadas. La ciencia nunca es neutra; toda investigación parte de preguntas políticas. El mismo proceso de generación de conocimiento depende de desigualdades de poder que priorizan a ciertas personas como expertas, algunos temas como importantes y ciertas metodologías como legítimas. Desde un punto de vista sociológico, aunque no hay conocimiento objetivo y neutral, hay una aspiración a la verdad que requiere una diversidad de saberes para mostrar las complejas capas de la realidad. Lamentablemente, en Chile, en materia de pensiones, ha habido un proceso de casi nulo diálogo entre "los expertos" y la comunidad científica de distintas disciplinas.

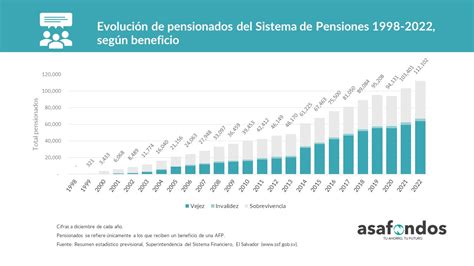

Evolución del Sistema de Pensiones en Chile: Fortalezas y Debilidades

El sistema de pensiones en Chile ha evolucionado significativamente desde su creación en 1924 bajo un esquema de reparto, pasando por la gran reforma de 1981 que lo transformó a uno de capitalización individual, y hasta las últimas reformas en torno al sistema actual.

Los resultados muestran una disminución en el nivel de comisiones, un desempeño de inversiones razonable y una cobertura creciente. Sin embargo, también evidencian una incapacidad para traducir estos aspectos en los niveles de pensiones proyectados en su implementación. Además, ciertos aspectos no se han ajustado a las condiciones actuales de la sociedad, como la edad de jubilación.

Contexto del Malestar Social (2016)

En 2016, se generalizó un malestar hacia el sistema de AFP, que se manifestó en masivas marchas públicas. La Comisión Bravo (2015) ya había señalado que el programa de gobierno de Michelle Bachelet en 2013 abordaba las expectativas sobre la calidad de las pensiones, indicando que los años de trabajo no se condicen con la baja pensión recibida. También consignaba "altas tasas de evasión y elusión de las cotizaciones entre los asalariados", asociadas a variables como el sector económico, la región geográfica, el género y el oficio.

Críticas del Movimiento "No Más AFP"

El movimiento "No más AFP" articula sus críticas en cinco puntos clave:

- Pensiones bajas que no se condicen con un "sistema exitoso".

- Concentración del capital en pocos empresarios y familias.

- Lobby político y corrupción para mantener el "monopolio previsional".

- Falta de competencia del sistema, aludiendo al establecimiento de un "oligopolio".

- Una reforma previsional "fraudulenta" (la de 2008) que concibe la seguridad social como un negocio lucrativo para las AFP y empresas vinculadas.

Análisis de Argumentos y Desempeño del Sistema

Comprensión del Sistema y Comisiones

Las AFP comunican a sus afiliados mensualmente el desempeño de los fondos, incluyendo las caídas y la potencial recuperación. Sin embargo, para el afiliado es difícil comprender el vaivén de sus ahorros. Una crítica común al sistema privado de pensiones es que los cargos son muy altos, lo cual es complejo de entender debido a que los costos varían según la etapa del ciclo de vida del afiliado y la madurez del sistema. Además, las contribuciones se expresan como una fracción de los ingresos, mientras que las comisiones se calculan como fracción de los activos bajo administración, y estas comisiones pagan diferentes cosas en distintos países.

La primera gran barrera es la comprensión del sistema, y la educación e información son puntos débiles. La Comisión Bravo (2015) concluyó que existe un "escaso conocimiento de las personas" sobre el sistema, "poco conocimiento sobre cómo se calculan las pensiones y cuál es la tasa de contribución" y "pocos espacios de educación".

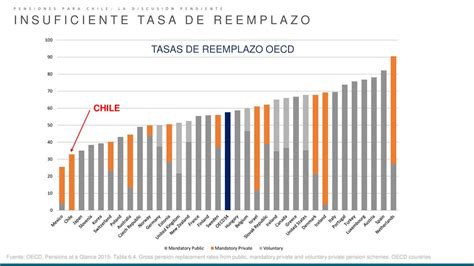

Insuficiencia de Ahorros y Bajas Tasas de Reemplazo

Vial (2013) describe el fondo de la cuestión: "a nivel de cotizantes de ingresos medios y altos hay problemas de insuficiencia de ahorros para tener tasas de reemplazo elevadas". Entre los países de la OCDE, Chile tiene la segunda tasa de reemplazo más baja (38%), solo superada por México (26%), lo que significa que los ingresos se reducen drásticamente al jubilar. La capacidad de ahorro con un coeficiente de Gini tan desigual en el país restringe la posibilidad de ahorrar a segmentos muy específicos de la población.

Rentabilidad de la Industria y Concentración

Diversos estudios (Valdés y Marinovic, 2005; Ravizza, 2012; López, 2016) revelan utilidades extra normales en la industria, lo que genera indignación en la opinión pública: ¿por qué si las empresas ganan tanto, las pensiones son tan bajas? Esta característica es más propia de un monopolio natural sin regulación, con economías de escala decrecientes y altas barreras de entrada, y menos de un mercado potencialmente competitivo.

Actualmente existen seis AFP, pero desde 1981 se han contabilizado 34. En 2015, el valor de los fondos de pensiones estaba concentrado en cuatro AFP: Provida (27%), Hábitat (26%), Cuprum (21%) y Capital (20%). Las dos AFP restantes, Planvital y Modelo, tienen una participación modesta del 3% y 2% respectivamente, y son las que menos comisión cobran a sus afiliados.

Los fondos se invierten principalmente en el extranjero (44%) en Cuotas de Fondos Mutuos y Acciones, y en Instrumentos de Deuda. El sector estatal representa el 23% de las inversiones, seguido por el financiero (18%) y el de empresas (15%) (Superintendencia de Pensiones, 2016).

López (2016) señala que "la rentabilidad sobre patrimonio promedio de las AFP en el periodo 1991-2015 fue 26,4%, cifra que supera en 66% al 16% alcanzado por la banca en el mismo periodo". Esta rentabilidad fue 4,7 veces superior al 5,3% justificable por su exposición al riesgo de mercado. Además, AFP Capital y Provida cobran comisiones 3,5 y 3,8 veces superiores a las de la AFP más barata (Planvital), sin que estas diferencias se justifiquen por diferencias en sus rentabilidades esperadas (Lara y otros, 2016).

Aunque el financiamiento de las AFP proviene del cobro de comisiones a sus afiliados, este monto se añade a la cotización obligatoria del 10% sobre la renta imponible. En noviembre de 2016, las comisiones más bajas eran de Planvital (0,41%) y Modelo (0,77%).

Intenso debate por reforma al sistema de pensiones | 24 Horas TVN Chile

Competencia y Asignación de Recursos

Ravizza (2012) analizó la conducta competitiva en la industria de las AFP en Chile entre 2003 y 2009, y la reforma de 2008. Su estudio concluyó que los resultados "permitirían dar una justificación empírica para las conjeturas de una baja competencia en la industria que originaron las reformas pro-competitivas de 2008". La autora afirma la existencia de conducta monopólica y una posible coordinación implícita entre las firmas para evitar una guerra comercial, auto-restringiéndose en el ejercicio de su poder de mercado.

La alta utilidad de las empresas de la industria debería promover el ingreso de nuevos competidores. Sin embargo, la rentabilidad observada es superior a la justificada por el nivel de riesgo del negocio, lo que sugiere una falta de incentivos para nuevos actores. La última compañía en ingresar fue AFP Modelo en 2010, sin provenir de una fusión. López (2016) señala que "cuando un grupo de empresas tiene la capacidad de generar rentabilidades elevadas por un periodo sostenido de tiempo, generalmente se considera como un síntoma de falta de competitividad [...y] esta falta de competitividad distorsiona la asignación de recursos de la economía". Esto implica que los excedentes quedan en el productor y mucho menos en el consumidor, generando ineficiencia social.

Elección de AFP y Confianza

Lara y otros (2016) analizaron la rentabilidad del sistema de AFP en tres períodos: 1981-2015, 2002-2015 y 2010-2015. Considerando variables como la distribución de ingreso imponible, saldo acumulado y distribución de los cotizantes en los diferentes fondos a diciembre de 2015, el estudio estimó qué AFP deberían elegir los afiliados. Los autores concluyeron que si las rentabilidades históricas de los fondos se repitieran, "un 81% de los afiliados debería optar por las dos AFP más baratas de la industria", específicamente "74% de ellos debería optar por la más barata (Planvital) y 7% por la segunda más barata (Modelo)".

Hasta hace poco, varias AFP se autoproclamaban "la Nº 1". A finales de 2016, AFP Cuprum se anunciaba como "Nº1 en Experiencia de Servicio", mientras AFP Habitat destacaba su liderazgo en rentabilidad en todos los fondos a largo plazo y en APV. AFP Planvital promovía la "comisión más baja de todas las AFP: 0,41%", y AFP Modelo preguntaba "¿Sabías que en AFP Modelo obtienes una alta rentabilidad y una baja comisión?". Provida y Capital invitaban a aclarar dudas sobre el sistema. Actualmente, todas las AFP están muy interesadas en educar a sus afiliados, lo que sugiere una respuesta al escrutinio y el reclamo social, ya que la confianza, una vez rota, es difícil de recuperar.

Desafíos de Sostenibilidad: Longevidad y Tablas de Mortalidad

El progresivo estancamiento de la población y el aumento de la longevidad plantean desafíos críticos para la sostenibilidad del sistema de pensiones. Joaquín Vial (2013) ya señalaba la insuficiencia de ahorros para tasas de reemplazo elevadas, la irregularidad en las cotizaciones, la baja edad de jubilación de las mujeres y el aumento de la longevidad como factores influyentes. Los ajustes en la edad de jubilación y los planes de ahorro voluntario son las primeras líneas de defensa.

La esperanza de vida al nacer (EVN) en Chile ha aumentado significativamente: de 54,8 años en 1953 a 79,8 años en 2013 (Larraín, 2016). Para el período 2010-2015, la EVN fue de 76,5 años para hombres y 81,7 para mujeres, y se estima que para 2015-2020 será de 77,4 y 82,2 años respectivamente (INE, 2015).

Las tablas de mortalidad, elaboradas por la Superintendencia de Valores y Seguros y la Superintendencia de Pensiones, se utilizan hasta los 110 años. La Asociación de AFP aclara que es "incorrecto interpretar que la pensión se calcule suponiendo que un jubilado vivirá con certeza hasta los 110 años; lo que hacen las tablas es estimar a una edad 'x', la probabilidad de estar vivo a una edad futura 'x + n'". Este instrumento asigna una probabilidad muy baja de alcanzar los 110 años.

Malestar Social y "Vender Verdad"

El ciudadano se pregunta cómo es posible la situación actual, dadas las utilidades extra normales de la industria. En 1999, el think tank libertario The Cato Institute celebraba el modelo chileno como exitoso y atribuía las críticas a la "desinformación" (Rodríguez, 2009). En 2016, José Piñera, impulsor del modelo, lo defendió, aduciendo que los medios de comunicación falseaban la información y que los gobiernos posteriores a Pinochet habían consolidado el sistema. Leyó en una entrevista televisiva la carta enviada a los cotizantes de AFP Habitat, en la cual se afirmaba que "los hombres que han cotizado por más de 30 años reciben una pensión promedio de $650.000".

Ante informaciones contradictorias, surge la pregunta de quién dice la verdad o si se proporciona información sesgada. El desafío para las empresas es su responsabilidad social respecto a "vender verdad". Si los ciudadanos se han sentido engañados, en parte se debe a haber creído que las AFP eran un buen negocio para ellos también; sin embargo, hoy tienen la impresión de que solo las empresas se han beneficiado, y esto, aunque legal, ha erosionado la confianza.

tags: #argumentos #tesis #sistema #de #pensiones